イタリアのレンタカー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Italy Car Rental - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061728

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

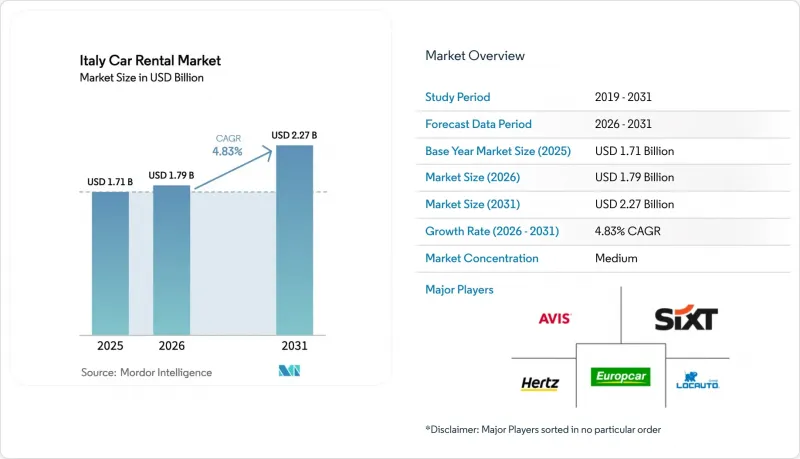

Mordor Intelligenceによると、イタリアのレンタカー市場規模は、2025年の17億1,000万米ドルから2026年には17億9,000万米ドルへと拡大し、2031年までに22億7,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR4.83%で成長する見込みです。

本レポートは、予約方法(オフラインおよびオンライン)、用途(レジャーおよびビジネス)、エンドユーザー(個人セルフドライブ、運転手付き、その他)、車種(ミニカーおよびエコノミーカー、その他)、レンタル期間(短期、中期、長期)、および地域(北イタリア、中イタリア、南イタリアおよび島嶼部)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

イタリアのレンタカー市場の動向とインサイト

観光業の回復と蓄積された旅行需要

2024年第4四半期の外国人到着者数は6.8%増加し、宿泊者数は2億5,010万人に達し、ハイシーズンが7月~8月を超えて長期化しました。オフシーズンの利用量増加により車両稼働率が向上し、以前は大幅に落ち込んでいた冬の閑散期を回避するのに役立っています。レジャー部門は、収益シェアの大部分を占め、着実な成長を達成すると予測されており、訪問者の勢いを維持することに期待を寄せています。新たな透明性規制に対応し、各事業者は現在、燃料費や保険料を定額プランに組み込むことで、平均客単価の向上を図っています。航空運賃や宿泊費の上昇が自由旅行の需要を鈍らせる可能性はあるもの、抑えられていた需要の急増や柔軟な働き方の普及が、閑散期の予約を後押ししています。

イタリアの主要ビジネス拠点における法人旅行の回復

レンタカーの取引量は依然として危機前の水準を下回っていますが、1台あたりの支出額は大幅に増加しており、プレミアムEVへの移行が堅調に進んでいることを反映しています。多国籍企業は調達戦略を統合し、経費追跡の自動化のためにSAP Concurとシームレスに連携する全国的なネットワークを優先しています。ミラノのマルペンサ空港とローマのフィウミチーノ空港が引き続き主要なハブとして機能している一方で、企業がオフィスの分散化を進める中、ボローニャやトリノが人気の代替地として台頭しています。事業体制が分散しがちな中堅の独立系企業は、大企業向けのボリュームディスカウントによる圧迫を感じています。成長予測の行方は、さらなる縮小ではなく、ハイブリッドワークモデルの定着にかかっています。

季節性と需要の集中

ここ数ヶ月、宿泊数は大幅に増加しました。しかし、冬季には稼働率が低迷し、低水準にとどまりました。夏のピーク需要に直面する事業者たちは、冬季には車両が遊休状態になる事態に直面しました。これは利益率を圧迫しただけでなく、大幅な値引きを余儀なくされる結果となりました。南部の島々では夏季に高い稼働率を記録したもの、冬季には大幅に低下しました。この急激な変化により、需要増に対応するために車両を北部へ移動させる再配置コストが発生しました。短期レンタルによる収益の割合が大きいことが、市場の変動性を増幅させています。この不安定さは、サブスクリプションや長期リースによって需要曲線が安定するまで続くものと予想されます。

セグメント分析

2025年時点で、イタリアのレンタカー市場シェアの54.76%をオンライン予約が占めており、スマートフォンの普及率向上やメタ検索による透明性の高まりが購買行動を変容させる中、2031年までにCAGR7.11%で増加すると予測されています。オフラインのカウンターは市場シェアが低下すると予測されていますが、緩やかな成長は見込まれています。アグリゲーターからの手数料圧力により短期的な利益率は圧迫されていますが、自社アプリでのインセンティブやロイヤリティプログラムは、失われた価値を取り戻すための戦略的な位置づけとなっています。

AGCMの指針に沿ったデジタル手数料の開示は、信頼を高め、利用の拡大を加速させています。空港は依然として実店舗カウンターの拠点であり、取引の大部分を占めており、ハイブリッドな運営モデルの必要性を浮き彫りにしています。オペレーター各社は、従来のカウンターからカーブサイドでの出迎えサービスへスタッフを再配置することで、待ち時間の短縮に成功し、アップセルの機会をアプリ通知へと移行させています。ダイナミックプライシングアルゴリズムとアプリ内での付帯サービスのバンドリングに支えられ、イタリアのレンタカー市場におけるデジタルチャネルの収益は大幅に成長する見込みです。

2025年時点で、イタリアのレンタカー市場シェアの64.11%をレジャー利用が占めており、外国人宿泊客の増加やオフシーズンの拡大を背景に、CAGR7.44%で拡大する見込みです。ビジネス利用は緩やかな成長にとどまっていますが、企業がESG基準に合致したプレミアムEVをますます選択するにつれ、1日あたりの収益は増加しています。

マルペンサーミラノ、フィウミチーノーローマ、ヴェネツィア・マルコ・ポーロなどの主要空港回廊が、ビジネスとレジャーの両目的での利用を牽引しています。各事業者は戦略的に車両ラインナップを細分化しており、家族向けにはエコノミーカーを、経営幹部向けにはコネクティビティ機能を強化したセダンを提供することで、車両の過小・過大配置を回避しています。イタリアのレンタカー市場におけるレジャー利用のシェアはわずかに増加する見込みですが、収益性を高め、ベンダー間の統合・買収を促進しているのは、ビジネス利用の成長です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 観光業の回復と蓄積された旅行需要

- イタリアの主要ビジネス拠点における法人旅行の回復

- オムニチャネルおよびアプリベースの予約プラットフォームの拡大

- ZTL(交通規制区域)のインセンティブに後押しされたEVレンタルの台頭

- サステナビリティ連動型企業車両契約

- MaaS(Mobility-As-A-Service)のサブスクリプションモデルが勢いを増しています

- 市場抑制要因

- 季節性および需要の集中

- 高い艦隊調達費および保険費用

- ライドシェアおよびシェアリングモビリティサービスとの競合

- 半導体不足により車両の買い替えが遅れている

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 予約方法別

- オフライン

- オンライン

- 用途別

- レジャー

- ビジネス

- エンドユーザー別

- 個人ドライバー

- 運転手付きサービス

- 法人向けフリートサブスクリプション

- 個人間レンタル

- 車両タイプ別

- 小型車およびエコノミーカー

- コンパクトカーおよびミドルサイズ車

- 標準車およびフルサイズ車

- SUVおよびMPV

- ラグジュアリー/プレミアムカー

- レンタル期間別

- 短期(30日未満)

- 中期(1~12ヶ月)

- 長期(12ヶ月以上)

- 地域別

- 北イタリア

- イタリア中部

- 南イタリアおよび島嶼部

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- EUROPCAR INTERNATIONAL SASU

- The Hertz Corporation

- Avis Rent A Car System, LLC

- Sixt SE

- Locauto Group

- Drivalia(Leasys Rent)

- Maggiore

- Goldcar Italy

- Sicily by Car

- Autovia

- Noleggiare

- B-Rent

- Rent Smart24

- Surprice Car Rentals Italy

- Enjoy(ENI)

- Share Now Italy

- Free2Move

- Enterprise-Alamo National Italy

- GreenMotion Italy

- Euronoleggio

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日