トール油脂肪酸:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Tall Oil Fatty Acid - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061725

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

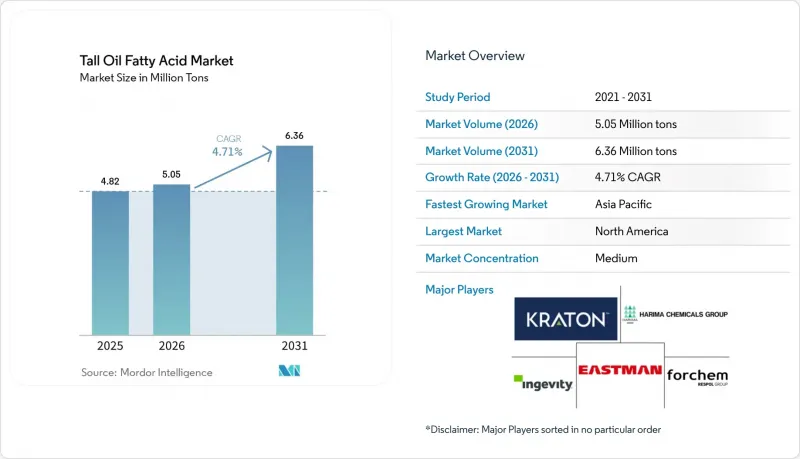

Mordor Intelligenceによると、トール油脂肪酸の市場規模は、2025年に482万トン、2026年に505万トンとなり、2031年までに636万トンに達すると予測されており、2026年から2031年にかけてCAGR4.71%で成長すると見込まれています。

本レポートは、製品タイプ(オレイン酸、リノール酸、リノレン酸、パルミチン酸、およびその他の製品タイプ)、用途(アルキド樹脂、ダイマー酸、脂肪酸エステル、およびその他の用途)、エンドユーザー産業(石鹸・洗剤、塗料・コーティング、その他)、および地域(アジア太平洋、北米、欧州、その他)ごとに分類されています。市場予測は数量(トン)ベースで提供されています。

世界のトール油脂肪酸市場の動向と洞察

バイオベース潤滑油への需要の高まり

自動車および産業機器のOEMメーカーは、厳しいエコラベル基準を満たすバイオベース潤滑油への切り替えを進めています。トール油脂肪酸市場の市場参入企業は、TOFAエステルを、高い潤滑性、迅速な生分解性、そして信頼性の高い低温流動性を備えたドロップインベースストックとして位置付けています。2023年にはCTO価格の高騰により、配合メーカーは一時的に植物性脂肪酸への回帰を余儀なくされましたが、その後、複数年にわたる供給契約により価格は安定しました。新たな需要分野としては、電気自動車用熱媒体や風力タービン用ギアボックスオイルが挙げられ、いずれも高純度の水素化グレードが求められています。生産各社は、酸化安定性の目標を達成するため、水素化処理および分留装置のアップグレードを進めています。OEM各社のサステナビリティ目標が厳格化するにつれ、認証済みでトレーサビリティが確保されたTOFAに対する発注量は、欧州および米国全域で増加しています。

建築用塗料におけるアルキド樹脂消費の拡大

建築用塗料分野はアルキド樹脂の消費を牽引しており、そのバインダーを活用することで、レベリング性、光沢保持性、およびコスト効率の高い固形分含有率を実現しています。LEEDやBREEAMといった認証制度は、再生可能炭素を含む塗料を奨励しており、特にTOFAベースのアルキド樹脂はバイオ由来の炭素含有量を誇ります。インドや中国における都市住宅建設の取り組みに後押しされ、アジア太平洋地域では塗料セグメントの成長が見られます。高級外装用塗料ではアクリル系やポリウレタン系分散液が注目を集めていますが、アルキド・アクリル系ハイブリッドシステムが性能の差を急速に埋めています。塗料メーカーと提携してこれらのハイブリッド製品を共同開発する生産者は、収益性の高い長期供給契約を確保できる見込みです。その結果、トール油脂肪酸市場は、従来の汎用エステルから、こうした付加価値の高いバインダー用途へと焦点を移しつつあります。

針葉樹クラフトパルプ生産能力への依存

世界の針葉樹クラフトパルプの生産量は、トール油脂肪酸(TOFA)の供給量を制限しています。2020年以降、デジタルメディアや包装分野における広葉樹繊維への移行により、北米各地で複数の製紙工場が閉鎖されました。一方、再生可能ディーゼル事業の拡大に伴いCTOの需要シェア拡大が見込まれる中、化学メーカーと燃料ユーザー間の競合が激化しています。特に南米や東南アジアで新たな針葉樹パルプ工場が立ち上がっていない現状において、TOFA市場は持続的な原料確保の課題に直面しています。

セグメント分析

2025年時点で、オレイン酸はトール油脂肪酸市場シェアの42.74%を占め、最大のシェアを占めていますが、リノレン酸は2031年までに5.92%という最も高いCAGRで推移すると予測されています。オレイン酸のC18対1プロファイルは、金属加工液、界面活性剤、アルキド樹脂の基盤となっています。また、グリセロールやポリオールとのエステル化物は、パーソナルケア製品や農薬の配合における乳化剤を強化しており、原料価格の変動があっても需要を安定させています。三重不飽和結合を豊富に含むリノレン酸は、急速な酸化架橋を可能にするため、高性能コーティングや接着用ポリアミドにおいて価値があります。自動車の軽量化や風力タービンブレードの製造では、耐疲労性のためにこのような接着剤が必要とされており、これが同セグメントの成長の原動力となっています。

リノレン酸の成長は、精製業者が高利益率の特殊製品へと移行していることも反映しています。窒素雰囲気下での貯蔵や抗酸化剤パッケージへの投資により、酸化に対する感受性が緩和され、より長いサプライチェーンが支えられています。パルミチン酸やその他の飽和脂肪酸は、石鹸、ゴム、香料といったニッチ市場を満たしていますが、需要の急増に対応できる反応性を欠いています。SunPine社のαーピネンへの多角化や、Kraton社の収率最適化への注力は、トール油脂肪酸市場の市場参入企業が、商品価格の変動を相殺するために製品ラインナップを高度化していることを示しています。

地域別分析

北米は2025年の総量の35.38%を占め、統合製油所に供給を行う米国南東部のクラフトパルプ工場が牽引しています。再生可能ディーゼル燃料の義務化によりCTOの入札競争が激化し、2022年から2023年にかけて価格が大幅に上昇しました。インジェビティによるノースチャールストン製油所の売却により統合生産能力が減少した一方、クラトンの塔のアップグレードは地域シェアの奪回を目指しています。カナダはCTOを米国の製油所に輸出しており、メキシコの需要は主に洗剤分野に集中しています。

アジア太平洋地域は、中国のバイオ素材ロードマップと、塗料需要を倍増させるインドの建設ブームに支えられ、2031年までCAGR7.51%を記録すると予測されています。ロシアから中国への木材輸出規制により、中国のTOFA購入者のコストが上昇し、調達先が北欧や米国の製材所へとシフトしています。日本と韓国は自動車用潤滑油を通じて地域の需要を安定させていますが、一方、インドネシアとベトナムはクラフト紙の生産能力を増強しています(ただし、その大部分は広葉樹由来です)。

欧州は、化学プラントとバイオ燃料プラントの両方にCTOを供給するスウェーデンとフィンランドの統合型クラフト複合施設の恩恵を受けています。RED IIIの二重計上により、SunPineの売上高が減少した後も製油所の受注残は維持されていますが、UPMのロイナ(Leuna)プロジェクトは、後方統合の資本集約性を浮き彫りにしています。フランスのCTO混合上限とドイツの二重計上の段階的廃止により、国境を越えた裁定取引が生まれ、トール油脂肪酸市場の市場参入企業は、より有利な管轄区域へ貨物を向けるよう促されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- バイオベース潤滑油への需要の高まり

- 建築用塗料におけるアルキド樹脂の消費拡大

- 接着剤および油田用化学品におけるTOFA系ジマー酸の使用拡大

- 低炭素原料に対する政府のインセンティブ

- 地域におけるCTO製油所の閉鎖が価格プレミアムと新規生産能力の拡大を牽引

- 市場抑制要因

- 針葉樹クラフトパルプ生産能力への依存

- 伐採に関する森林規制の強化

- 低コストの植物油由来脂肪酸との競合

- バリューチェーン分析

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- オレイン酸

- リノール酸

- リノレン酸

- パルミチン酸

- その他の製品タイプ(ステアリン酸など)

- 用途別

- アルキド樹脂

- ジマー酸

- 脂肪酸エステル

- その他の用途(潤滑油添加剤など)

- エンドユーザー産業別

- 石鹸および洗剤

- 塗料・コーティング

- 自動車

- 金属加工用潤滑剤

- 石油・ガス

- その他のエンドユーザー産業(接着剤・シーラントなど)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- Ataman Kimya

- Eastman Chemical Company

- Fintoil Hamina Oy

- Forchem Oyj

- Foreverest Resources Ltd.

- Georgia-Pacific Chemicals

- Harima Chemicals Group, Inc.

- Ilim Group

- Imperial Industrial Minerals Company

- Ingevity

- Kraton Corporation

- Lascaray S.A.

- Pasand Speciality Chemicals

- Pine Chemical Group

- Segezha Group

- SunPine AB

- Univar SolutionsLLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日