インドの今すぐ購入、後払い(BPNL)サービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India Buy Now Pay Later Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 145 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061721

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

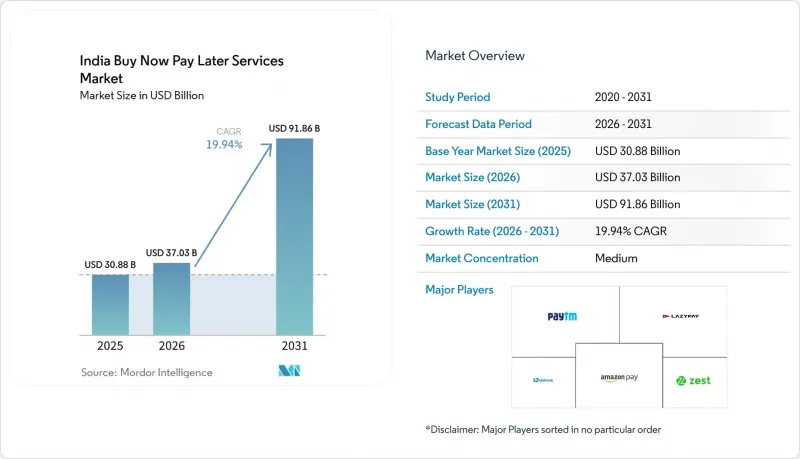

Mordor Intelligenceによると、2026年のインドの今すぐ購入、後払い(BPNL)サービス市場規模は370億3,000万米ドルと推定されており、2025年の308億8,000万米ドルから成長し、2031年には918億6,000万米ドルに達すると予測されています。

2026年から2031年にかけてのCAGRは19.94%となる見込みです。

本レポートは、チャネル(オンラインおよびPOS)、エンドユーザータイプ(家電、ファッション・アパレル、ヘルスケア・ウェルネス、ホームインプルーブメントなど)、年齢層(Z世代、ミレニアル世代、X世代など)、およびプロバイダー(フィンテック企業、銀行、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

インドの今すぐ購入、後払い(BPNL)サービス市場の動向とインサイト

第2級および第3級都市におけるUPI主導の迅速な即時与信審査

UPIと事前承認済み与信枠の融合により、中小都市の買い物客も数秒で決済時の融資を利用できるようになり、書類手続きが不要になるだけでなく、「信用履歴のない」ユーザーの利用資格も拡大しています。HDFC銀行やICICI銀行などの企業は現在、標準的なQRコード決済にPayLaterアカウントを組み込んでおり、super.moneyは2025年1月だけで1億2,483万件のUPIクレジット取引を処理しました。その結果、インドの今すぐ購入、後払い(BPNL)サービス市場では、顧客基盤の拡大、平均取引額の増加、そして従来は正式な信用インフラが整っていなかった地域における加盟店受け入れの強化が進んでいます。

クレジットカードの普及率の低さが代替クレジットを後押し

成人のクレジットカード保有率がわずか5%にとどまる中、インドのBNPL市場は単なる利便性の提供にとどまらず、システム的なギャップを埋める役割を果たしています。消費者が高金利のリボルビング債務を回避できる分割払いを選択するにつれ、2026年までに利用者数は1億人に達する可能性があります。シームレスなUPI決済により、利用開始時の障壁が取り除かれ、BNPLは生活必需品だけでなく、自由裁量による購入においても、事実上のデジタル信用インフラとしての地位を確立しつつあります。

RBIによるプリペイド信用枠への規制が事業モデルを厳格化

ガイドライン案では、BNPL残高を正式なローンとして扱うことになり、非銀行系事業者は規制対象機関との提携、資本増強、開示内容の抜本的な見直しを余儀なくされています。コンプライアンスコストは上昇し、利用資格は狭まり、一部のプロバイダーは改定された枠組みが安定するまで事業拡大を一時停止しています。

セグメント分析

店頭での今すぐ購入、後払い(BPNL)サービスは、CAGR24.08%で成長すると予測されており、これは近隣の店舗でのQRコードによる即時クレジット決済を消費者が好む傾向を反映しています。2025年時点でも、インドの「今すぐ購入・後払い(BPNL)」サービス市場収益の82.90%はオンラインルートが占めていましたが、実店舗での勢いは、デジタルウォレットと実店舗事業者とのより深い連携を示唆しています。UPI連携の与信枠により、購入者は新たなKYC(本人確認)書類を提出することなく分割払いが可能となり、利用の障壁が低減され、EC(電子商取引)以外の分野への展開も広がっています。

決済処理業者が既存のPOSソフトウェア内に分割払いボタンを組み込み、加盟店が高額商品に対して自動的に返済期間の選択肢を提示できるようになるにつれ、インドの今すぐ購入、後払い(BPNL)サービス市場における店舗購入の規模は急増すると予測されています。オフラインとオンラインの境界が曖昧になる中、プロバイダーは、複数のタッチポイントにわたって返済リマインダー、ロイヤルティ特典、与信枠を維持する統一されたユーザー体験に注力しています。このオムニチャネルアプローチは、顧客の離反を抑え、生涯価値を高めます。

家電製品は、分割払いが携帯電話や家電製品の平均購入費用と合致しているため、2025年のインドの「今すぐ購入、後払い(BNPL)」サービス市場シェアの34.60%を占め続けました。しかし、CAGR25.58%で成長しているヘルスケア・ウェルネス分野は、即時の資金繰りのギャップが重要な問題となる必須支出の領域へとBNPLを牽引しています。病院や診療所は即時与信APIを統合し、前払い保証金の要件による入院の遅れを軽減しています。

インドの医療処置向けBNPL市場規模は、医療提供者が保険の償還サイクルに合わせて返済スケジュールを設定するにつれ、倍増すると予測されています。選択的手術やウェルネス・サブスクリプションの勢いは持続的な需要を示しており、専門のBNPLスタートアップが病院ネットワークや診断チェーンと提携するきっかけとなっています。医療分野への多角化は、電子機器やファッションに紐づく自由裁量支出のサイクルから、提供者を保護する役割を果たします。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 第2・第3級都市におけるUPIを活用した迅速な即時与信審査

- クレジットカードの普及率の低さが代替クレジットを後押し

- 販売業者による代金引換(COD)返品削減と平均注文額の引き上げへの取り組み

- RBIアカウントアグリゲーターとインド・スタックがリアルタイムデータを実現

- 高額な医療・教育分野向け組み込み型BNPL

- スマートフォンおよび現地語アプリの普及によるユーザー層の拡大

- 市場抑制要因

- RBIによるプリペイド信用枠への規制強化が事業モデルを厳格化

- 短期ローンの延滞率上昇がユニット・エコノミクスに与える影響

- オルタナティブデータの収集をめぐる消費者のデータプライバシーへの懸念

- フィンテック資金調達の冬が貸出残高の拡大を抑制

- バリュー・サプライチェーン分析

- 規制展望

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- チャネル別

- オンライン

- PoS(店舗内)

- エンドユーザータイプ別

- 家庭用電子機器

- ファッション・アパレル

- ヘルスケア・ウェルネス

- ホーム・インプルーブメント

- 旅行・レジャー

- メディア・エンターテイメント

- その他のエンドユーズ産業

- 年齢層別

- Z世代(18~28歳)

- ミレニアル世代(29~44歳)

- ジェネレーションX(45~60歳)

- ベビーブーマー(61~79歳)

- サイレント・ジェネレーション(80歳以上)

- プロバイダー別

- フィンテック企業

- 銀行

- その他

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Paytm Postpaid

- LazyPay

- Simpl

- Amazon Pay Later

- MobiKwik ZIP

- ZestMoney

- Flipkart Pay Later

- ePayLater

- OlaMoney Postpaid

- Flexmoney

- MoneyTap

- Slice

- Capital Float(Axio)

- KreditBee

- Bajaj Finserv

- Paytail

- Uni Cards

- Kotak Mahindra

- HDFC FlexiPay

- ICICI PayLater

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 145 Pages

- 納期

- 2~3営業日