インドの調理器具:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India Cookware - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061710

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

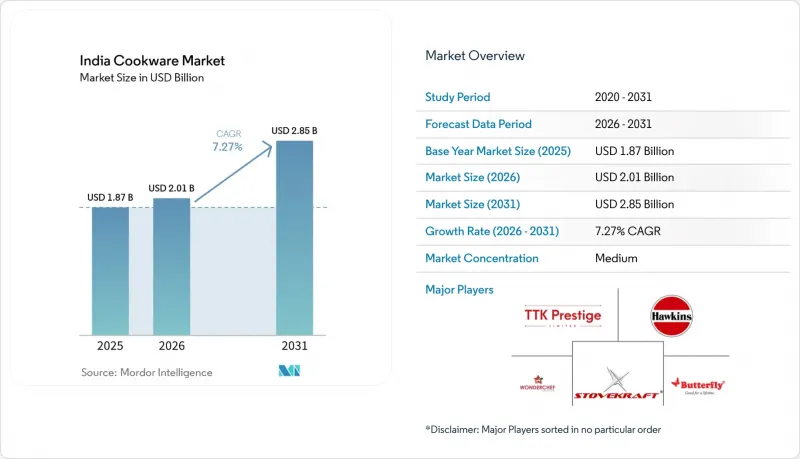

Mordor Intelligenceによると、インドの調理器具市場規模は2025年に18億7,000万米ドルと評価され、2026年の20億1,000万米ドルから2031年までに28億5,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは7.27%となる見込みです。

本レポートは、製品タイプ(基本調理器具、特殊調理器具、アクセサリー)、素材(ステンレス鋼、アルミニウム、鋳鉄、炭素鋼、銅、セラミック/ガラス、シリコン、その他のコーティング素材)、エンドユーザー(住宅、業務用)、流通チャネル(実店舗、オンライン、B2B/直接販売)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

インドの調理器具市場の動向とインサイト

可処分所得の増加と都市化

購買力の向上とライフスタイルへの志向の高まりにより、インドの調理器具市場は、必須アイテムである圧力鍋から、高級なダッチオーブンやソテーパンへと拡大しています。中流階級の世帯は、キッチン用品を買い替える際に耐久性と美観を重視するようになり、これにより認定製品に対するブランドロイヤルティが強化されています。南部の大都市圏では1人当たりの月間支出額が最も高いもの、第2級都市も急速に追い上げており、組織化された小売店の展開範囲が広がっています。Z世代の消費者がもたらす人口ボーナスにより、コンパクトなアパート向けの調理器具セットの初回購入が加速しています。こうした所得の増加が相まって、着実な販売数量の伸びをもたらし、あらゆる社会経済層においてカテゴリーのグレードアップを促進しています。

eコマースとオムニチャネル小売の成長

デジタルマーケットプレースは、商品の比較、レビューの閲覧、当日配送を簡素化し、これらすべてが調理器具購入の意思決定時間を短縮しています。D2Cブランドは、流通コストの低さを活かし、小売マージンを上乗せすることなく、ガラス製の蓋やシリコン製のハンドルといった付加価値のあるアクセサリーを同梱しています。従来のメーカーはオムニチャネル戦略を採用し、オンライン注文と近隣店舗での受け取りを融合させた「クリック&コレクト」モデルを取り入れています。ソーシャルコマースのライブ配信は、調理器具の性能をリアルタイムで実演することでリーチをさらに拡大し、消費者の信頼を築いています。モバイルインターネットの普及が進むにつれ、地方の買い物客も以前は都市部のショッピングモールに限られていた品揃えにアクセスできるようになり、インドの調理器具市場は拡大しています。

大規模な非組織部門と高い価格感応度

露店や地元の金属加工業者は、ブランド品よりも最大40%安い価格でアルミ製品を販売しています。こうした低価格商品は、特に低所得層など、価格に敏感な消費者層を対象としており、長期的なメリットよりも、その場での手頃な価格を優先する傾向があります。その結果、多くの消費者は、高価であると見なされがちな認証製品への買い替えを先延ばしにしています。この課題に対処するため、組織化された企業は、コスト削減と価格差の縮小を図るべく、薄肉化や最小限の包装戦略を採用して、エントリーレベルのSKUを再設計しています。しかし、製品の品質と安全性を保証するBIS(インド規格局)の表示義務化により、これらの組織化された企業のコンプライアンスコストが増加しています。対照的に、非組織的な販売業者はこうした規制を回避することが多く、それによって競争力のある価格設定と市場シェアを維持しています。この状況は、特に価格に敏感な地域において、プレミアム製品の普及に対する大きな障壁となっています。

セグメント分析

2031年までの専門調理器具のCAGR9.03%は、2025年に市場シェア首位となるコア調理器具の73.65%を大幅に上回っており、調理効率や食品の品質を向上させるカテゴリー特化型ソリューションへの消費者の投資意欲を示しています。圧力鍋やフライパンなどのコアアイテムは依然として家庭への普及率で優位を占めていますが、価格競争により利益率は圧迫されています。ソーシャルメディア上のレシピ動向は、熱心な家庭料理愛好家に特定の料理を最適化する追加アイテムの購入を促し、ブランドにとっての顧客生涯価値を拡大させます。このハイブリッド戦略により、流行のサイクルに在庫を過度にさらすことなく、収益成長を維持できます。

プレミアムな専門化はチャネルセグメンテーションにも寄与しています。なぜなら、eコマースは微妙な機能の違いを説明するのに優れているのに対し、量販店は主力商品において来店客数に依存しているからです。メーカーはモジュール式ハンドルシステムや汎用蓋に投資し、平均販売価格を引き上げるアクセサリーのクロスセルを図っています。業務用バイヤーは、業務用厨房向けに標準化されたSKUを指定する傾向が強まっており、耐久性を高めるために縁を補強したステンレス製コレクションに主力販売量を集中させています。祝祭シーズンにおけるギフトパック販促は売上回転をさらに加速させ、革新的な形状の製品に対する高価格設定の正当性を裏付けています。全体として、専門製品の採用がインドの調理器具市場におけるブランドの差別化を推進する一方で、主力ラインは安定したベースライン需要を支えています。

ステンレス鋼は、その実証済みの耐久性と耐食性により、2025年のインドの調理器具市場シェアで34.95%を維持しましたが、鋳鉄は2031年までにCAGR7.86%で、すべての競合製品を上回る成長が見込まれています。政府が義務付けたIS 14756:2022規格は、有害な添加物を含まない鋼種への信頼を高め、その販売数量における優位性を維持しています。鋳鉄製のフライパン、グリドル、中華鍋は、自然な焼き付けと鉄分摂取量の増加を求める健康志向の消費者から再び支持を集めています。ベンダー各社は、精密な切削加工により従来の鋳鉄製品を軽量化し、保温性を損なうことなく使い勝手を向上させています。セラミックコーティングされたアルミニウム製品は、コストと健康への期待の橋渡し役として、中価格帯を充実させています。

素材の多様性により、各ブランドは細分化された市場セグメントをターゲットにできます。例えば、炭素鋼は、鋳鉄の重さを感じさせずに強火での焼き付けを可能にするため、プロフェッショナルに支持されています。銅はニッチなグルメキッチンで定着しており、高価格であるにもかかわらず、その迅速な熱伝導性が高く評価されています。新興のシリカ・セラミック混合素材は、PFASフリーのノンスティック性能を約束していますが、量産化にはまだ限界があります。ガラス蓋付きのオーブンウェアは、その美しい透明感により、ソーシャルメディアで流行している盛り付け文化に合致する「オーブンからテーブルへ」のプレゼンテーションを実現しています。このような多層的なポジショニングにより、インドの調理器具市場において、あらゆる所得層に広くアピールすることが可能となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 可処分所得の増加と都市化

- eコマースとオムニチャネル小売の成長

- 健康志向のノンスティック・セラミック調理器具への移行

- 「メイク・イン・インディア」の優遇措置が国内製造業を後押し

- ソーシャルメディア主導の食の動向によるプレミアム化

- 誘導加熱対応調理器具の普及

- 市場抑制要因

- 大規模な非組織的セクターと高い価格感応度

- 原材料価格の変動(アルミニウムおよびステンレス鋼)

- ノンスティックコーティングに対するPFAS/PFOAの規制動向

- IoTインフラの不足がスマート調理器具の普及を遅らせている

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- 主要調理器具

- フライパン(フライ/ソテー、グリル、中華鍋/カダイ、クレープパン)

- 鍋(ソース、スープ、ダッチオーブン)

- 圧力鍋・蒸し器

- 調理器具セット

- 専用調理器具

- ダッチオーブン・キャセロール

- 特殊調理器具(イドリ、アッパム、ドーサなど)

- ベーキング用品(オーブン用調理器具、マフィン型、ケーキ型など)

- 付属品(蓋、取っ手)

- 主要調理器具

- 素材別

- ステンレス鋼

- アルミニウム

- 鋳鉄

- 炭素鋼

- 銅

- セラミック/ガラス

- シリコーン

- その他のコーティング基材

- エンドユーザー別

- 住宅

- 業務用(HoReCa、機関、ケータリング)

- 流通チャネル別

- オフラインリテール

- スーパー/ハイパーマーケット

- 百貨店

- 専門店

- オンライン

- eコマース・マーケットプレース

- ブランド直営オンラインショップ

- B2B/直販

- オフラインリテール

- 地域別

- 北インド

- 南インド

- 西インド

- インド東部および北東部

第6章 競合情勢

- 市場集中度

- 戦略的動きと動向

- 市場シェア分析

- 企業プロファイル

- TTK Prestige Ltd.

- Hawkins Cookers Ltd.

- Stovekraft Ltd.(Pigeon, Gilma)

- Wonderchef Home Appliances Pvt. Ltd.

- Butterfly Gandhimathi Appliances Ltd.

- Borosil Ltd.

- Meyer India(Circulon, Anolon)

- Neelam Stainless Steel

- Vinod Cookware

- Stahl Kitchenware(SBL)

- Nirlon Kitchenware Pvt. Ltd.

- Cello World Pvt. Ltd.

- Bergner Group

- La Opala RG Ltd.

- Lodge Cast Iron

- Le Creuset India

- GreenPan India

- Cuisinart-India Distribution

- Milton(Hamilton Housewares Pvt. Ltd.)

- Tupperware India Pvt. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日