調理器具:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Cookware - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911334

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

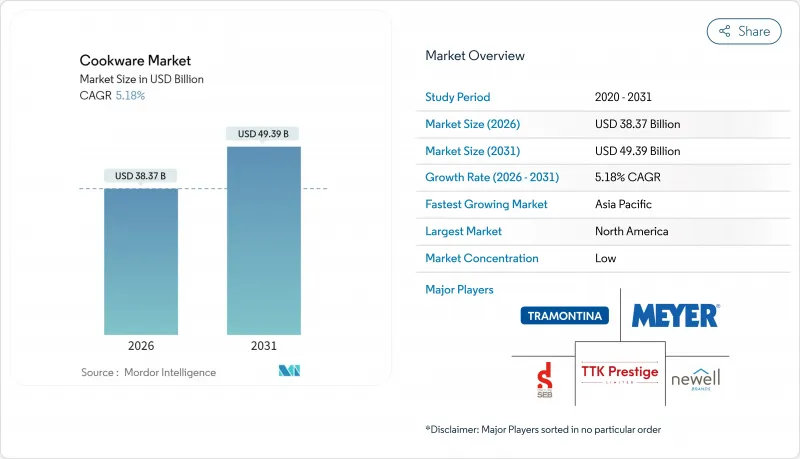

調理器具市場は2025年に364億8,000万米ドルと評価され、2026年の383億7,000万米ドルから2031年までに493億9,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは5.18%と見込まれます。

PFAS規制の強化、急速な都市化、そしてプレミアムで多機能な製品への消費者の明確な志向が、この成長を牽引しております。ミネソタ州、ニューヨーク州、欧州連合における規制変更がセラミック及び鋳鉄製品の採用を加速させる一方、アジア太平洋地域のコンパクトなアパートメントが省スペースで誘導加熱対応の調理器具セットの需要を後押ししております。北米は地域別で最大のシェアを占めておりますが、鉄鋼及びアルミニウムの価格変動により利益率が圧迫される状況に直面しております。デジタルチャネルは、実店舗では得られない豊富なデータを提供するD2C(消費者直販)モデルにより地歩を固めつつあり、調理器具市場全体でオムニチャネル戦略の見直しが進んでいます。

世界の調理器具市場の動向と洞察

可処分所得の増加とキッチンリフォーム

キッチン改修ブームにより、消費者が基本的なアルミ製品からステンレス鋼や鋳鉄製品へ買い替えることで、製品交換サイクルが短縮されています。全米キッチン・バス協会(NKBA)の専門家によれば、自然志向の調理哲学に沿ったバイオフィリック素材を求める住宅所有者が72%に上ると報告されています。リフォームでは電磁調理器対応コンロの採用が増加し、高利益率の磁気対応調理器具セットへの需要を牽引しています。アジア太平洋地域の新興都市では、中産階級の購買力向上に伴い、耐久性に優れライフスタイルの象徴となる製品群への需要が高まっています。プレミアム製品の需要拡大は、メーカーが変動する原材料コストを相殺する利益のクッションとなり、調理器具市場の着実な成長を支えています。

急成長するキッチン用品のeコマース販売

写真映えする商品ページ、シェフの推薦文、リアルタイムの消費者レビューがオンライン購入を促進しています。ウェブ特化型の新興企業は小売マージンを回避し、初めての方でも高級調理器具を手に入れやすくしています。eコマースのエコシステムは詳細な購買者データを提供し、限定カラーやインフルエンサー監修のセット商品を迅速にリリースすることで、ソーシャルメディアユーザー層に響く商品展開を可能にしています。強力な物流ネットワークが配送期間を短縮し、店頭購入の主要な利点を侵食しています。定期購入型補充モデルが登場する中、継続的な収益源が新興調理器具ブランドのキャッシュフローを安定化させています。ソーシャルメディアの影響力が購買決定を牽引しており、特に食品コンテンツ制作に適した写真映えする調理器具ブランドにおいて顕著です。

原材料価格の変動性(鉄鋼、アルミニウム)

世界銀行は、地政学的緊張による鉱石供給の逼迫を受け、2025年まで金属価格の高止まりを予測しております。テネシー州のヘリテッジ・スチール社は7万5,000米ドルの関税を吸収し、さらに20万米ドルの追加関税を見込んでおり、50%のコスト急騰を受けて定価を15%引き上げることを余儀なくされました。欧州ではニッケルとクロムの不足によりステンレス鋼のプレミアム価格が上昇する一方、イタリアの製鋼所は高騰するエネルギーコストに直面し、利益率が圧迫されています。大手メーカーは複数年契約や自社リサイクルシステムでヘッジしていますが、中小ブランドは利益の浸食に直面し、イノベーションが停滞、調理器具市場からの撤退の危機に瀕しています。価格変動は、スポット市場価格に依存する中小ブランドに対し、自社原料供給源を持つ垂直統合型メーカーに競争優位性をもたらします。

セグメント分析

2025年、調理器具市場においてコアラインが69.58%のシェアを維持する中、特殊用途容器への注目が高まっています。ダッチオーブンやキャセロール鍋は、ロックダウン期に始まったホームベーキングブームと、ソーシャルメディアのレシピチャレンジによって持続する需要に乗っています。イドリ蒸し器や玉子焼き器などのエスニック調理器具は、本場の地域味を求める需要に応え、かつて専門店が主に担っていたニッチな料理分野への市場浸透を促進しています。付属品販売(交換用蓋、シリコングリップ、モジュラー式収納)は高利益率のバスケットを追加し、ブランドエコシステム戦略を支えています。圧力鍋や蒸し器は、効率性と栄養保持を重視する伝統的調理法が根付くアジア市場で安定した需要を維持。一方、欧米市場では健康志向の調理動向や時間制約のあるライフスタイルが、手軽な調理ソリューションを求める動きと相まって、これらの調理器具の再評価を促しています。

2026年から2031年にかけてCAGR6.97%で最も急速に成長する分野として、専門調理器具が台頭しています。これは消費者の料理への関心の拡大と、本格的な民族料理の技法を促進するソーシャルメディアの影響を反映しています。消費者は調理器具を、写真やサイクリングのような趣味を支える体験型ギアとして捉えています。動画チュートリアルが用途特化型製品の普及を促進する一方、贈り物購入層は琺瑯加工鋳鉄オーブンを生涯の贈り物と捉えています。IKEAのソルゲルシリーズはPFASフリーのノンスティック特性を大衆市場に提供し、従来は高級ブランド限定だったプレミアム技術を民主化しました。全体として、専門分野の強化は顧客ロイヤルティを高めクロスセリングを促進し、調理器具市場における標準フライパンの商品化による収益減を緩和します。

2025年時点でステンレス鋼は調理器具市場の34.12%を占め、耐久性とプロフェッショナルな美観で支持されていますが、鋳鉄製フライパンは2031年までにCAGR6.12%で追い越すと予測されます。Lodgeやル・クルーゼによる伝統的ブランディングは、長寿命製品を通じた持続可能性を追求するZ世代消費者に共感を呼んでいます。適切に手入れされた鋳鉄製フライパンは天然のノンスティック性を発揮し、PFAS(パーフルオロアルキル物質)への懸念を軽減。料理フォーラムで話題を集めています。セラミックやガラス製品はPTFE(テフロン)規制強化に伴い存在感を増していますが、耐熱衝撃性の課題や価格面が普及の障壁となっています。炭素鋼製品は保温性と軽量性を兼ね備えた中間的な選択肢として台頭。レストランスタイルを家庭のキッチンに取り入れ、調理器具市場の多様化を促進しています。

琺瑯加工の鋳鉄製品は錆の心配を軽減し、鮮やかなカラーバリエーションで食器としても機能します。一方、アルミニウムは熱伝導性とコスト競争力により、入門用セットや業務用フライパン市場での地位を堅持しております。フラウンホーファーのPlaslon(R)は、PFASフリーでありながら優れた耐久性を約束し、離型性能を損なわずにアップグレードの道を開いております。この添加剤競争は、価格競争の激しい調理器具市場において、差別化と利益率を守るための研究開発の重要性を浮き彫りにしております。

地域別分析

2025年に北米が占める35.80%のシェアは、堅調な自由裁量支出と調理器具の引き出しを刷新するリフォーム文化を反映しています。ミネソタ州の2025年1月施行PFAS禁止令とニューヨーク州の2026年予定PTFE規制は、迅速な配合変更を迫っています。ル・クルーゼなどの国内メーカーは、適合ラインの迅速な展開に向け、サウスカロライナ州の物流拠点に3,000万米ドルを投資しました。USMCA(米国・メキシコ・カナダ協定)に基づくカナダ・メキシコの中産階級拡大が周辺地域に追い風となる一方、中国産鋼材への関税は一部バイヤーを現地調達製品へ向けさせています。

アジア太平洋地域は7.06%のCAGRで成長を牽引し、都市化と賃金上昇の中心地として、他のどの地域よりも調理器具市場を拡大させています。2024年に中国の家電輸出が20.8%増加したことは、製造の俊敏性と急増する国内需要を裏付けています。インドでは、若年層人口の増加に伴い、家庭の電化が進む中で誘導加熱対応調理器具が普及。政府のクリーン調理促進施策が、PFASフリー代替品の需要を後押ししています。日本と韓国の消費者は、既にコンパクトなキッチンに慣れ親しんでおり、炊飯器とIHコンロの両方に適合する高級多層構造鍋を好む傾向にあり、平均販売価格を押し上げています。

欧州の安定した成長には相反する潮流が潜んでいます。北欧諸国が持続可能なデザイン手法を先導し波及効果を生む一方、ドイツの建設業低迷がステンレス鋼消費を抑制。欧州化学品庁による広範なPFAS禁止提案は域内サプライヤーに複雑性を加えますが、先行企業は他地域への規制拡大に伴い輸出信頼性を獲得。イタリアではエネルギー料金の高騰が現地の鍛造メーカーに圧力をかけており、一部のブランドはエナメル加工工程を低コストの近隣国へ移転しています。一方、東欧の消費者は所得向上に伴い製品グレードを上げる傾向にあり、西欧の需要減退を緩和するとともに、調理器具市場における地域全体の貢献度維持に寄与しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 可処分所得の増加とキッチンリフォーム需要の拡大

- 急成長するeコマースによるキッチン用品販売

- 誘導調理器対応調理器具の需要急増

- アジア太平洋地域の都市化と核家族化

- PFASの段階的廃止がセラミック及び鋳鉄製品の採用加速を促進

- 電化政策による磁性調理器具の優位性

- 市場抑制要因

- 原材料価格の変動性(鉄鋼、アルミニウム)

- 成熟市場における長い交換サイクル

- PTFE排出量に対するESG監査

- プライバシー懸念によるスマート/IoT調理器具の導入遅延

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- コア・クックウェア

- フライパン(炒め物用、グリル用、中華鍋/カダイ、クレープ用)

- 鍋(ソースパン、ストックポット、ダッチオーブン)

- 圧力鍋・蒸し器

- 調理器具セット

- 専門調理器具

- ダッチオーブン&キャセロール

- 特殊調理器具(イドリ、アッパム、BBQグリルパンなど)

- ベーキング用品(オーブンウェア、マフィン型、ケーキ型など)

- 付属品(蓋、取っ手)

- コア・クックウェア

- 素材別

- ステンレス鋼

- アルミニウム

- 鋳鉄

- 炭素鋼

- 銅

- セラミック/ガラス

- シリコーン

- その他のコーティング済み基材

- エンドユーザー別

- 住宅用

- 業務用(ホテル・レストラン・カフェ、施設向け、ケータリング)

- 流通チャネル別

- オフライン小売

- スーパーマーケット/ハイパーマーケット

- デパート

- 専門店

- オンライン

- eコマースマーケットプレース

- ブランド公式オンラインショップ

- B2B/直接販売

- オフライン小売

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- ペルー

- チリ

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Groupe SEB SA

- Meyer Corporation

- Newell Brands(Calphalon)

- Tramontina SA

- TTK Prestige Ltd

- Hawkins Cookers Ltd

- Lodge Manufacturing Co.

- Le Creuset Group

- Fiskars Group(Iittala, Royal Doulton)

- WMF GmbH

- Zwilling J.A. Henckels

- Fissler GmbH

- Gibson Overseas Inc.

- IKEA Group

- BergHOFF Worldwide

- Stanley Black & Decker(Farberware)

- Cuisinart(Conair Corp.)

- Camp Chef(Vista Outdoor)

- Staub(Zwilling)

- Denby Pottery

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日