欧州の軍用無人車両:市場シェア分析、業界動向と統計、成長予測(2025年~2031年)

Europe Military Unmanned Vehicles - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2031)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061707

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

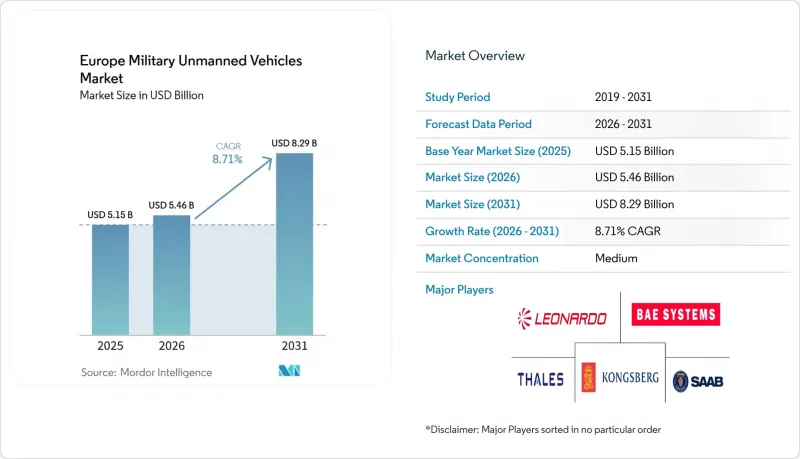

Mordor Intelligenceによると、欧州の軍事用無人車両市場規模は、2025年の51億5,000万米ドルから2026年には54億6,000万米ドルへと拡大し、2026年から2031年にかけてCAGR8.71%で推移し、2031年には82億9,000万米ドルに達すると予測されています。

本レポートは、プラットフォームタイプ(無人航空機、無人地上車両など)、運用モード(遠隔操縦、半自律型など)、用途(情報・監視・偵察など)、車両サイズ(小型、中型、大型)、および地域(英国、ドイツなど)別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

欧州の軍事用無人車両市場の動向とインサイト

防衛予算の増加がマルチドメイン無人システムの調達を加速

2025年に欧州の防衛費は増加し、陸上、航空、海上任務における無人プラットフォームを優先し続けており、欧州の軍事用無人車両市場全体における大規模かつ継続的な調達サイクルを支えています。ドイツは、数百機の協働型航空機を開発する取り組みの一環として、2026年に予定されている共同ロータリング弾薬の調達を含む、無人能力に多額の資金を割り当てました。ポーランドの防衛支出は、高い迎撃成功率を誇る対UAS(無人航空機システム)システムと、国内のUAV(無人航空機)生産ラインの拡大に重点を置いています。フランスは今後10年間にわたり無人システムに多大な資源を投入しており、国内製造とソフトウェア主導のアーキテクチャを推進するため、AI搭載ドローンの開発に追加投資を行い、長期的な技術的・運用上の目標を支援しています。これらの予算配分は、段階的なアップグレードではなく全艦隊の近代化を目的としており、各軍種間で相互運用可能な制御システムと共通のペイロード規格を重視しています。

EUおよびNATOの近代化プログラムが自律技術の採用を拡大

欧州防衛基金は2021年から2027年にかけて70億ユーロ(81億4,000万米ドル)を拠出することを決定し、その多額の資金をAIおよびデジタル技術に割り当てています。これらは、2026年2月にフランス、ドイツ、イタリア、ポーランド、英国によって立ち上げられたLEAPのような相互運用可能なプログラムを支える基盤となっています。2025年10月に採択されたスウェーデンのLUUVプログラムは、GPSが利用できない海上任務向けにAIナビゲーションを統合しており、2026年夏に試験段階へ移行する予定で、寒冷水域環境における近々の実用化を示唆しています。LEAPイニシアチブは、共通データリンク規格の採用を加速させ、各国艦隊間の重複を削減し、共同作戦を可能にします。欧州の軍事用無人車両市場は、NATOの任務部隊への統合を容易にし、ISR(情報・監視・偵察)、兵站、対機雷任務における国境を越えた即応態勢を促進する、整合された規格の恩恵を受けています。

EU加盟国における調達規制および耐空性認証の断片化

認証プロセスは国やカテゴリーによって異なり、欧州の軍事用無人車両市場における国境を越えた展開を遅らせる摩擦が生じています。電磁両立性や分離空域における衝突回避を含む各国の試験要件は、管轄区域をまたぐサプライヤーのコストを増大させます。こうした差異はライフサイクルコストを増加させ、多国籍旅団における混成艦隊の維持計画を複雑化させ、ひいては運用効率や長期的な資源配分に影響を及ぼします。NATOのSTANAG 4586による調和は、地上および海上管制装置についてはまだ包括的ではなく、その結果、統合の際にはマルチベンダーチームが自らインターフェース作業を処理しなければなりません。EUサイバーセキュリティ法は産業用制御システムに対するIEC 62443認証を推進しており、多くのプラットフォームでは、接続性および自律性コンポーネントに必要な保証レベルを満たすために、依然として改造が必要です。

セグメント分析

2025年にはUAVが76.86%のシェアで首位を占めましたが、NATOが北海およびバルト海戦域における機雷対策と海底安全保障を優先する中、UMVは2031年までCAGR13.99%で拡大すると予測されています。ベルギー・オランダのrMCMプログラム(総額22億ユーロ/25億6,000万米ドル)は、2026年3月に最初の艦艇を引き渡し、高リスクな掃海任務を有人艦艇から無人水上・水中車両へ移行させることで、1回の任務あたりのコストを50~60%削減することを目指しています。スウェーデンの6,000万スウェーデンクローナ(630万米ドル)規模のLUUV契約は、AIベースのソナー分類技術を用いてGPSが利用できない環境を対象としており、2026年第3四半期の試験では、寒冷海域における長時間の哨戒および低遅延のオペレーター監視が検証される予定です。UGV(水上無人艇)は市場シェアの10%台半ばを占めており、物流や爆発物処理(EOD)の分野で成長が見込まれています。これは、各部隊がオープンインターフェースを介してペイロードを統合する標準化されたプラットフォームを導入し、保守や訓練の負担を軽減しているためです。欧州の軍事用無人車両市場では、UAVが引き続き販売台数の牽引役となっています。これは、特にBVLOS(視界外飛行)が不要な場合、グループ1およびグループ2のシステムが、商用コンポーネントやデュアルユースのサプライチェーンを活用して迅速に規模拡大できるためです。無人海洋システムは、機雷の探知・除去のためのNATO認定ミッションパッケージの恩恵を受けており、海上要衝におけるリスクプロファイルが高まるにつれ、資本予算におけるシェアを拡大しています。

UMVの導入により、無人母船と自律型機雷探知車両を組み合わせることで、乗組員をさらなるIEDの危険にさらすことなく捜索範囲を拡大し、艦隊の構成が再編されています。航空分野では、英国の「プロテクターRG Mk1」が、AI支援による計画立案、マルチセンサー・アンサンブル、およびSTANAG 4586への準拠を通じてISRの近代化を牽引しており、NATO資産との連携を可能にしています。地上ロボットは、基地の兵站支援や爆発物処理(EOD)において依然として不可欠であり、欧州のプログラムでは現在、投資を保護しロックインを回避するために、複数のシャーシに再搭載可能な自律キットが好まれています。欧州の軍事用無人車両市場では、共通の指揮統制および管制ステーション規格が採用されており、NATOの要請に応じて、ISR、後方支援、工兵任務の間で車両を柔軟に再配置することが可能です。調達チームは、プラットフォームに依存しない自律レイヤーを求めています。これは、欧州の軍事用無人車両市場において、ソフトウェアの再利用や部隊間の訓練共有によって長期的なコスト削減が実現されるためです。

2025年には遠隔操縦システムが46.24%のシェアを占めましたが、対抗的な電子戦(EW)環境の拡大に伴い、常時制御リンクに依存しない車載意思決定ループの必要性が高まることから、完全自律型プラットフォームは2031年までCAGR11.24%で拡大すると予測されています。ヘルシング社のCA-1 Europaは、サイクルタイムを短縮した協調的なマルチプラットフォーム作戦を実証しており、NATOが推進する強靭なキルチェーン構想と合致しています。スウェーデンの100機規模のUASスウォーム実証では、1人のオペレーターが広範囲にわたる複雑な捜索・配置パターンを監督できることが示され、1回の出撃あたりの要員数を削減することが可能となりました。半自律モードは、欧州の軍用無人車両市場において、速度と監視のバランスを取りつつ、主要なステップについて人間の承認を得た上で事前にプログラムされた経路を可能にするため、30%台半ばのシェアを占めています。完全自律モードの成長は、交戦規則において即時の人的承認を必要とせず、自律性が厳しいタイムラインや通信環境の乏しい状況下での運用を支えるISR(情報・監視・偵察)および兵站分野に重点が置かれています。EUのAI法は軍事用途を適用除外としていますが、各国軍は、倫理的・安全上の慣行を標準化するためのNATOレベルの指針を待つ一方で、運用上の安全策を引き続き定義しています。

サプライヤー各社は、オペレーターが介入できることを保証する「監視下モード」を中核とした自律システムを構築しており、それによって欧州の無人車両業界における指揮官や調達当局からの受容性を高めています。電波干渉が懸念される地域では、遠隔操作モードから自律モードへの制御の引き継ぎを標準化することが設計要件となりつつあり、航空当局は複数車両による運用に関する安全性の検証を引き続き進めています。訓練プログラムには、オペレーターがより安全に監視できるよう、人間と機械のチーム演習が含まれており、交戦決定に関する教義は、有意義な人的制御基準と整合しています。予測期間中、欧州の軍事用無人車両市場において、自律技術の採用はISR(情報・監視・偵察)や兵站から、機上処理と決定論的挙動によって任務のタイミングが改善される工兵や対地雷任務へと拡大する見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ウクライナにおける低コストで消耗可能なドローン群の作戦上の成功が欧州の防衛戦略に与える影響

- EUおよびNATOの大規模な近代化プログラムが、自律型および無人システムの導入を促進しています

- 欧州における防衛予算の増加が、マルチドメイン無人プラットフォームの調達を加速させている

- AIを活用した自律技術の進歩により、任務の効率が向上し、人的リスクが低減されています

- ドローンおよび対ドローンセキュリティに関するEUの行動計画が、新たな資金調達と開発イニシアチブを可能にする

- 欧州のティア2およびティア3サプライヤーの台頭により、地域の無人システムエコシステムが強化されています

- 市場抑制要因

- C2リンクおよびGNSS依存プラットフォームにおけるサイバーセキュリティおよび電子戦(EW)の脆弱性

- EU加盟国における調達規制および耐空性認証の断片化

- 輸出規制の対象となる欧州以外の半導体およびRF部品のサプライチェーンへの依存

- 高度な自律型無人システムのライフサイクルコストおよび維持コストの上昇

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- プラットフォームタイプ別

- 無人航空機(UAV)

- 無人地上車両(UGV)

- 無人海洋車両(UMV)

- 運用モード別

- 遠隔操縦

- 半自律

- 完全自律

- 用途別

- 情報・監視・偵察(ISR)

- 戦闘

- 物流および補給

- 不発弾処理(EOD)

- 対機雷戦(MCM)

- その他

- 車種別

- 小型

- 中

- 大型

- 地域別

- 英国

- ドイツ

- スペイン

- イタリア

- フランス

- ロシア

- ノルウェー

- ポーランド

- スウェーデン

- その他の欧州諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Airbus SE

- Leonardo S.p.A.

- Dassault Aviation SA

- Rheinmetall AG

- BAE Systems plc

- Thales Group

- Saab AB

- Milrem AS

- QinetiQ Group

- Kongsberg Gruppen ASA

- Exail Technologies SA

- Elbit Systems Ltd.

- Israel Aerospace Industries Ltd.

- Lockheed Martin Corporation

- General Atomics

- Northrop Grumman Corporation

- Textron Inc.

- L3Harris Technologies, Inc.

- AeroVironment, Inc.

- Anduril Industries, Inc.

- DroneShield Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日