先進治療医薬品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Advanced Therapy Medicinal Products - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 104 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061706

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

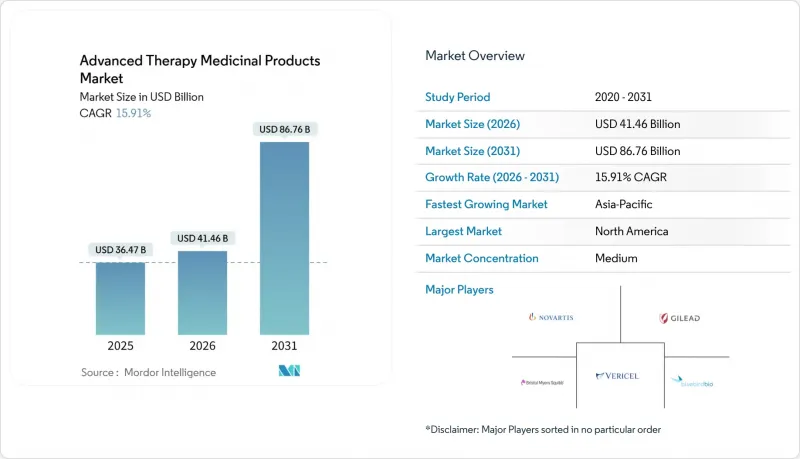

Mordor Intelligenceによると、先進治療医薬品(ATMP)の市場規模は、2025年に364億7,000万米ドル、2026年に414億6,000万米ドルとなり、2031年までに867億6,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR15.91%で成長すると見込まれています。

本レポートは、治療法の種類(細胞療法、遺伝子療法など)、細胞源(自家由来、他家由来)、ベクタータイプ(ウイルスベクターなど)、用途(腫瘍学、希少遺伝性疾患など)、エンドユーザー(病院・移植センターなど)、製造プラットフォーム(生体内改変など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の先進治療医薬品市場の動向と洞察

2024年以降、規制当局によるファストトラック指定および承認が急増

規制当局は、ニーズの高い治療法に対する審査期間を短縮しており、先行企業が希少疾患市場を迅速に確保できるようになっています。EMAのPRIMEプログラムは2024年に11件の先進的治療薬候補を受け入れ、2023年比で38%増加しました。同様に、日本の「先駆け」制度も4件の同種移植指定を承認し、第II相試験データに基づく条件付き承認を可能にしました。これらの仕組みにより市場投入までの期間は約6年に短縮されますが、FDAの新たなガイダンスにより、レンチウイルス製剤の市販後調査期間が15年に延長され、中小の革新企業のコンプライアンス予算に負担がかかっています。

ATMPパイプラインにおけるベンチャーキャピタルおよび大手製薬企業の取引額の急増

2024年の公表された取引額は、ブリストル・マイヤーズスクイブによるミラティ社の48億米ドルでの買収や、ギリアドによるレジェンド・バイオテックへの8億5,000万米ドルの出資に支えられ、123億米ドルに達しました。2025年のビーム・セラピューティクスによる5億2,000万米ドルのシリーズD資金調達は、次世代ベースエディティングに対するベンチャー企業の意欲を象徴しています。米国と欧州への資本の集中は、多適応症プログラムを加速させていますが、アジア太平洋地域の多くのチームは、ライセンシングに依存せざるを得ない状況にあります。

根治的単回投与療法における高コストと償還の不確実性

患者1人あたり150万~300万米ドルの定価は支払者の予算を圧迫し、富裕地域以外でのアクセスを制限しています。ブルーバード・バイオの「Lyfgenia」は310万米ドルで市場デビューし、exa-celは220万米ドルでリストされています。米国の民間保険会社は遺伝子治療を保険適用外とする場合が多く、中所得国には補助金制度が欠如しているため、導入が遅れています。

セグメント分析

CAR-T製剤の先進治療医薬品(ATMP)市場規模は、CAGR20.01%で拡大すると予測されており、2025年に44.79%を占めていた遺伝子治療との差を縮める見込みです。2024年に二次治療としてのびまん性大細胞型B細胞リンパ腫に対する承認を取得したBreyanziは、化学療法と比較して無増悪生存期間を34%改善しました。Temcellなどの細胞療法製品は、日本国内で1億8,000万米ドルの売上を記録しましたが、組織工学製品は、支払機関が依然としてその費用対効果について議論しているため、ニッチ市場にとどまっています。遺伝子編集と低免疫性細胞工学を融合させた複合型ATMPは、ヒトを対象とした第I相試験の段階に入っています。全体として、急速に拡大するCAR-Tパイプラインは治療法の構成を再編しており、先進治療医薬品市場においてシェアを拡大する態勢にあります。

遺伝子治療は単一遺伝子疾患の治療において依然として不可欠ですが、ベクターの供給制限や免疫原性の課題に直面しています。欧州の主要市場では、病院免除制度を活用して導入を加速させていますが、米国の支払機関は長期的な有効性データの提示を強く求めています。ペンシルベニア大学とノバルティスのような産学連携は、生着率を向上させるためにCRISPR編集技術を改良しており、これは先進治療医薬品市場内での反復的なイノベーションを示唆しています。

同種移植製剤は、2031年までにCAGR17.53%で自己移植ワークフローを上回ると予測されており、現在61.73%を占める自己移植のシェアに挑むことになります。センチュリー・セラピューティクス社のiPSC-CAR-NKプログラムでは、24名の患者において移植片対宿主病(GVHD)の発生がゼロであり、サナ・バイオテクノロジー社のSC291は78%の完全奏効率を記録しました。

世界の普及は、在庫ベースの流通に左右されます。これにより、患者の待機時間は48時間に短縮され、製造コストは60%削減されます。しかし、持続期間の短さから、一部の臨床医は依然として自家療法を選択しており、これが先進治療医薬品市場規模の一部を支えています。規制当局は現在、遺伝子編集された同種移植製剤に対して10年間のモニタリングを義務付けており、リスク管理の明確化が進んでいます。

地域別分析

北米は、FDAの迅速承認プログラムと、学術的なCAR-T拠点の密なネットワークのおかげで、2025年の売上高の39.22%を占めました。exa-celやBEAM-101を含む2024年の米国における10件のATMP承認は、規制面での勢いを裏付けています。カナダの調和された基準により、Lyfgeniaの同時発売が可能となりました。一方、メキシコの費用対効果の高い臨床試験インフラは、Poseidaの第II相同種移植試験を誘致しました。米国の民間保険会社の42%が遺伝子治療を保険適用外としているため、支払者の分散が依然として障壁となっており、短期的な成長を抑制しています。

アジア太平洋地域はCAGR18.46%で市場拡大を牽引すると予測されています。中国の国家薬品監督管理局(NMPA)は2024年に9つの国内CAR-Tブランドを承認し、Carvyktiの売上高6億8,000万米ドルの大部分を占めました。インドは2025年にATMP(先進治療医薬品)開発に1億2,000万米ドルを割り当て、ヘモグロビン病を優先しています。一方、韓国のInvossaは、国民保険の適用により4,200万米ドルの売上を確保しました。しかし、ASEAN諸国における規制の相違により、地域での発売が依然として12~18ヶ月遅れており、先進治療医薬品市場の拡大がわずかに遅れています。

欧州では、成果連動型償還制度の整備が進められています。ドイツの共同調達イニシアチブにより、2025年には遺伝子治療薬の価格が22%引き下げられることが決定し、フランスでは現在、ゾルゲンスマの支払いを5年間に分割しています。EMAのPRIMEプログラムへの承認は、同地域の臨床的な深みを際立たせています。中東およびアフリカ市場は、コールドチェーンの不足や高額な自己負担費用が普及を制限しているため、依然として初期段階にあります。ブラジルにおける南米初の2件のCAR-T承認は、市場の漸進的な台頭を示唆していますが、償還制度の遅れが当面の販売量を抑制しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 2024年以降、規制上のファストトラック指定および承認が急増

- ATMPパイプラインにおけるベンチャーキャピタルおよび大手製薬企業の取引額の拡大

- ATMPが対象となり得る希少疾患およびがん領域の適応症の増加

- 単回治療に対する成果連動型報酬のパイロット事業への支払者の移行

- 分散型GMPマイクロ施設によるポイント・オブ・ケア細胞製造の実現

- AIを活用したベクター工学による前臨床サイクルの短縮

- 市場抑制要因

- 根治的単回療法における高コストと償還の不確実性

- 複雑なコールドチェーン物流と短期間の賞味期限がもたらす課題

- 長期的な挿入性発がんモニタリングによる責任が保険会社を躊躇させている

- GMPグレードのプラスミドおよびLNP原料の不足

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 治療法の種類別

- 細胞療法

- 遺伝子治療

- CAR-T療法

- 組織工学製品

- 併用ATMP

- 細胞源別

- 自家由来

- 同種由来

- ベクトルタイプ別

- ウイルスベクター

- 非ウイルス性ベクター

- 遺伝子編集

- 用途別

- オンコロジー

- 希少遺伝性疾患

- 心血管

- 筋骨格系および整形外科

- 眼科

- 神経障害

- その他

- エンドユーザー別

- 病院および移植センター

- 専門クリニック

- 学術研究機関

- 受託製造機関

- 製造プラットフォーム別

- 生体内修飾

- 生体外改変

- ポイント・オブ・ケア施設

- 集中型GMP施設

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Adaptimmune Therapeutics plc

- Beam Therapeutics Inc.

- Bluebird Bio Inc.

- Bristol-Myers Squibb Co.

- Century Therapeutics

- CRISPR Therapeutics AG

- F. Hoffmann-La Roche Ltd

- Gilead Sciences Inc.

- JCR Pharmaceuticals Co. Ltd

- Kolon TissueGene Inc.

- Legend Biotech Corp.

- MeiraGTx Holdings plc

- Novartis AG

- Orchard Therapeutics plc

- Pharmicell Co. Ltd

- Poseida Therapeutics

- Sana Biotechnology Inc.

- Sarepta Therapeutics

- Spark Therapeutics

- uniQure N.V.

- Vericel Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 104 Pages

- 納期

- 2~3営業日