末期腎不全(ESRD):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

End Stage Renal Disease (ESRD) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061701

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

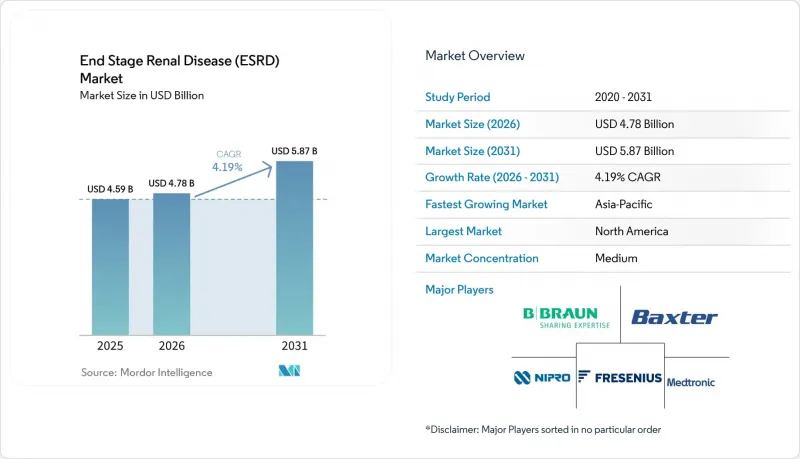

Mordor Intelligenceによると、末期腎不全(ESRD)市場の規模は、2025年の45億9,000万米ドル、2026年の47億8,000万米ドルから、2031年までに58億7,000万米ドルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は4.19%になると予測されています。

本レポートは、治療法(腎移植、透析、保存的腎管理)、診断法(血液検査、尿検査など)、エンドユーザー(病院、透析センターなど)、製品タイプ(血液透析装置、透析用消耗品など)、および地域(北米、欧州など)別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の末期腎不全(ESRD)市場の動向と洞察

人口動態と生活習慣の相乗効果によるCKD患者数の拡大

高齢者の割合の増加と生活習慣病の持続的な拡大により、最終的に末期腎不全へと進行する慢性腎臓病(CKD)の患者基盤が拡大しており、それによってESRD市場も拡大しています。CKD症例の31%は一次医療の段階で未診断のままであり、これにより介入の機会が失われ、年間67億米ドルの負担が生じています。有病率は90歳以上の患者で50.94%とピークに達し、男性の発症率は女性を上回っています。AIを活用したバイオマーカーパネルや造影超音波検査ツールは、診断のギャップを埋め、早期治療開始への道を開いており、これがESRD市場の持続的な成長を支えています。

ESRDの主要な要因として増加する糖尿病と高血圧

糖尿病と高血圧は合わせてESRD入院患者の大部分を占めており、都市化が進むアジア太平洋市場において最も急速に増加しています。HbA1c値の管理不十分はCKDの進行を加速させ、ESRD市場への早期参入を必要としています。メドトロニック社の腎除神経カテーテル「Symplicity Spyral」は2024年末にCMSの移行的パススルーステータスを取得しており、高血圧管理のための補助技術が腎ケアの経路とどのように連携しているかを浮き彫りにしています。

CKDの診断遅延と診断漏れが市場の可能性を制限

体系的なスクリーニングの不備により、CKD患者の3分の1は進行期になるまで発見されず、専門医への紹介が遅れ、緊急治療開始率が高まっています。このような受診の遅れは、ESRD市場全体で継続的な収益を生み出す早期介入の件数を減少させ、罹患率の上昇により医療システムのコストを押し上げています。

セグメント分析

2025年のESRD市場において、透析は収益の70.02%を占め、償還圧力が強まる中でも中心的な役割を維持しています。保存的腎管理は台頭する代替手段であり、虚弱な高齢者集団において同等の生活の質が得られることを示すエビデンスを背景に、CAGR 8.88%で拡大しています。血液透析と腹膜透析は引き続き治療法の構成比を二分しており、「PDファースト」政策を実施している国々では、PDがシェアを伸ばしています。

保存の腎臓管理プログラムは、症状管理、栄養指導、緩和ケアの要素を統合しており、患者中心の目標に沿うとともに、入院率の低減に寄与しています。移植の普及はドナー不足により依然として阻まれていますが、FDAが承認した異種移植の臨床試験が、長期的には治療の優先順位に変化をもたらす可能性があります。高フラックス透析器や自動サイクラーは、治療法の選択を支える技術的能力を拡大させ、ESRD市場に新たな付加価値をもたらしています。

2025年には、eGFRとクレアチニンが依然としてCKDの病期分類における主要なマーカーであることから、血液検査が診断関連収益の45.10%を占めました。画像診断ツールは、腎病変の識別において97.41%の精度を達成するAIプラットフォームに後押しされ、CAGR9.42%という最も急速な進歩を遂げており、ESRD市場のツールボックスに強力な追加要素となっています。

造影超音波検査および低線量CTは、検査マーカーが上昇する前に、早期の構造的変化を検出しています。尿検査および新たなバイオマーカーパネルは、引き続き補完的な役割を果たしています。画像診断結果と電子カルテの統合は、臨床ワークフローを加速させ、リスクに基づく患者層別化を支援し、診断エコシステムの価値創造を強化しています。

地域別分析

2025年、北米は世界全体の収益の35.20%を占め、透析費用の67%をカバーする堅調なメディケア(Medicare)の資金提供を反映しています。DaVitaは2023年、2,675カ所の外来センターで約20万800人の患者を治療し、8,000件の移植を支援しており、これらは同社の持つ規模の経済性を示しています。CMS(米国医療保険医療サービスセンター)による価値に基づく購入制度は、医療提供者のインセンティブを再構築し、治療法の多様化を促進している一方、人材不足により自動化技術や遠隔腎臓医療の導入が加速しています。

アジア太平洋地域は、人口の高齢化、医療保険の普及拡大、および透析インフラへの政府による集中的な投資に後押しされ、2031年までのCAGRが9.02%と、最も急速に成長している地域です。日本では33万4,505人の透析患者が治療を受けており、東南アジアへベストプラクティスのプロトコルを輸出するなど、地域の対応能力を拡大させる知識の普及が進んでいます。中国は慢性腎臓病(CKD)の大きな負担に直面しており、治療の普及を促すために混合型償還制度を導入しており、末期腎不全(ESRD)市場の拡大見通しを強めています。

欧州、中東・アフリカ、南米では、成長の様相は地域によって異なります。欧州市場は、全額保険償還と確立されたクリニックネットワークの恩恵を受けていますが、高齢化に伴う収容能力の逼迫に直面しています。ISN世界の腎臓健康アトラスによると、MEA地域の低所得国では、技術的には透析が可能であるにもかかわらず、患者のわずか32%しか透析を受けられず、資金面のギャップが浮き彫りになっています。南米では、公的予算を最大限に活用する保険適用モデルが開発されていますが、多くの国で治療費が一人当たり所得を上回っており、低コストの医療機器やマイクロ保険が導入の重要な推進力となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- CKD患者層の拡大(高齢化と生活習慣)

- 糖尿病および高血圧の有病率の増加

- 透析インフラに対する政府資金

- 技術の進歩- 高輝度およびウェアラブルHD

- 在宅透析の保険償還額の拡大

- 人工腎臓および異種移植の研究開発の動向

- 市場抑制要因

- CKDの診断の遅れ・診断不足

- ドナー腎臓の不足と移植待機患者数

- 低・中所得国における高い治療費負担

- 透析クリニックの人手不足

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 治療別

- 腎臓移植

- 透析

- 血液透析

- 腹膜透析

- 保存的腎管理

- 診断別

- 血液検査(eGFR、クレアチニン)

- 尿検査(ACR、タンパク質)

- 画像診断(超音波、CT/MRI)

- その他の診断法

- エンドユーザー別

- 病院

- 透析センター

- 在宅医療

- 製品タイプ別

- 血液透析装置

- 透析用消耗品(ダイアライザー、AVセット)

- 腹膜透析用溶液およびセット

- 移植用免疫抑制剤

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Fresenius SE & Co. KGaA

- Baxter International Inc.

- Nipro Corporation

- B. Braun SE

- Medtronic plc

- Asahi Kasei Medical Co. Ltd.

- Nikkiso Co. Ltd.

- Becton, Dickinson & Company

- STERIS plc(Cantel)

- Toray Medical Co. Ltd.

- Terumo BCT

- DaVita Inc.

- Diaverum AB

- Satellite Healthcare

- U.S. Renal Care

- Rockwell Medical

- AWAK Technologies

- Outset Medical

- Quanta Dialysis Technologies

- Biocon Ltd.(Immunosuppressants)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日