欧州の戦闘機:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Fighter Aircraft - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061672

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

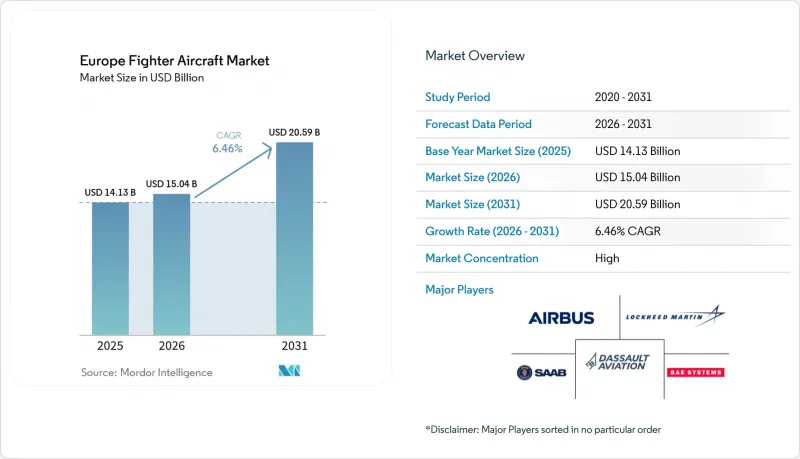

Mordor Intelligenceによると、欧州の戦闘機市場規模は2025年に141億3,000万米ドルと評価され、2026年の150億4,000万米ドルから2031年までに205億9,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは6.46%となる見込みです。

本レポートは、離着陸方式(従来型離着陸など)、戦闘機の世代(第4世代、第4.5世代など)、エンジン構成(単発および双発)、任務役割(制空権確保など)、エンドユーザー(空軍など)、および地域(英国、フランスなど)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

欧州の戦闘機市場の動向と洞察

ウクライナ情勢後の欧州防衛予算の急増

EUのSAFE規制により、共同能力取得専用の1,500億ユーロ(1,758億5,000万米ドル)の融資保証が解禁され、冷戦以来、同地域における平時としては最大規模の支出の波となっています。ドイツがGDPの5%を拠出すると約束しただけで、欧州の戦闘機市場全体において、新規製造および維持管理に対する米ドル建ての需要が急増しています。各加盟国が2029年までGDPの1.5%分、財政ルールを上回る支出を認める「エスケープ・クラウス」予算メカニズムにより、連続した発注のための余地が広がっています。NATOの2024年能力見直しでは、制空力の格差が重大な問題であると指摘され、戦闘機が最優先の調達項目となりました。したがって、短期的な支出により、欧州の戦闘機市場は少なくとも2030年まで続く調達スーパーサイクルへと向かっています。

加速する第5世代F-35の調達

核共有任務を目的としたドイツのF-35A 35機契約は、2030年までに300億ユーロ(351億6,000万米ドル)を超える地域全体の調達計画を牽引しています。ベルギー、ルーマニア、チェコ共和国もこれに続き、開発リスクよりもNATOとの相互運用性を重視して機体更新を進めています。米国によるITAR(国際武器取引規制)の制約が主権問題への懸念を引き起こしている一方で、小規模な軍隊は、短期的な第5世代戦闘機の能力を確保するために、依存を受け入れています。その結果生じる発注量は、単発機の需要を押し上げ、将来の第6世代機の費用対効果に関する議論に影響を与える「飛行時間当たりのコスト」という基準を強化しています。

高騰する調達コストとライフサイクルコスト

F-35Aの単価は8,000万米ドルを超え、一方、改良型ユーロファイターは開発費の償却を含めると1億2,000万米ドルに迫ります。維持費は通常、総所有コストの60~70%を占めており、各国政府は数十年にわたる資金調達に縛られ、他の戦備予算を圧迫することになります。欧州防衛庁(EDA)の推計によると、各国による分散購入は単価を20~30%押し上げていますが、現地での作業分担を優先する政治的意向が、規模の経済性を上回るケースが少なくありません。その結果、現在の急増期が過ぎれば、費用対効果への懸念から生産台数が抑制され、欧州の戦闘機市場の長期的な成長曲線は鈍化する可能性があります。

セグメント分析

2025年時点で、欧州の戦闘機市場におけるCTOL機のシェアは62.25%を占めました。これは、確立された基地インフラとNATO STANAG準拠の滑走路に支えられたものです。運用国は、STOVL機と比較して調達コストと維持費が低い点を重視しており、これによりより広範な部隊構成への対応が可能となります。欧州の戦闘機市場では、寿命延長の期限が近づくにつれ、ドイツ、スペイン、ポーランドからのCTOL機の追加発注が見込まれています。

VTOL/STOVL機は、低いベースからCAGR7.54%で推移する見込みです。イタリアは2024年、カヴール級空母におけるF-35Bの初期作戦能力(IOC)を達成したと発表しました。これは統合プロセスの有効性を示す一方で、甲板スペースや整備負荷の課題も浮き彫りにしています。英国のクイーン・エリザベス級空母は、同地域最大のSTOVL航空団を配備していますが、65%を下回る運用準備率は、維持管理の負担を浮き彫りにしています。スペインが2025年にF-35Bの導入を見送る決定を下したことは、長期的な普及を制限しうる財政面および運用面のトレードオフを強調するものです。それでもなお、空母による抑止力の必要性や分散配備の概念により、VTOLへの需要は欧州の戦闘機市場において依然として注目されています。

現役機数の80%以上を第4世代および第4.5世代機が占めており、2025年には第4.5世代機だけで欧州の戦闘機市場シェアの43.12%を占めていました。ユーロファイター・タイフーンは最も広範な導入実績を誇っており、2025年3月にイタリアが最大24機を追加発注した28億ユーロ(32億8,000万米ドル)の契約により、生産は2028年まで延長されます。

第6世代プログラムは、FCAS(未来戦闘航空システム)およびGCAP(次世代戦闘航空プラットフォーム)が構想段階から実証機試験へと進むにつれ、CAGR8.18%を示しています。スケジュールは2035年以降に及ぶもの、共通推進システム、適応型エンジン、および協調戦闘センサーに関する選定プロセスは、すでにサプライヤーのエコシステムを形成しつつあります。欧州の戦闘機市場においては、これにより、第6世代機が運用可能になるまでの間、第4世代および第5世代機が能力のギャップを埋めるという、二本立ての調達環境が生まれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ウクライナ情勢後の欧州の防衛予算の急増

- 第5世代戦闘機(F-35)の調達加速

- 第6世代プログラム(FCASおよびGCAP)の開始

- 老朽化し、耐用年数の終わりに差し掛かっている既存の車両群

- EU共同調達メカニズムによる大規模調達の実現

- 有人・無人チーム編成の要件の高まり

- 市場抑制要因

- 高騰する取得コストとライフサイクルコスト

- サブシステムに対する輸出規制/ITARの制約

- 開発および認証までの長い期間

- 欧州におけるエンジンコアの生産ボトルネック

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 離着陸別

- 通常離着陸機(CTOL)

- 短距離離着陸(STOL)

- 垂直離着陸(VTOL/STOVL)

- 戦闘機の世代別

- 第4世代

- 第4.5世代

- 第5世代

- 第6世代/NGAD

- エンジン構成別

- 単発機

- 双発機

- 任務別

- 制空権

- 多用途

- 近接航空支援/攻撃

- エンドユーザー別

- 空軍

- 海軍航空

- 海兵隊/陸軍航空部隊

- 地域別

- ドイツ

- 英国

- フランス

- ロシア

- スペイン

- スウェーデン

- オーストリア

- その他の欧州諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Lockheed Martin Corporation

- Airbus SE

- Saab AB

- Dassault Aviation SA

- BAE Systems plc

- United Aircraft Corporation

- The Boeing Company

- Textron Inc.

- United Aircraft Corporation

- Leonardo S.p.A.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日