配合添加剤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Formulation Additive - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061667

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

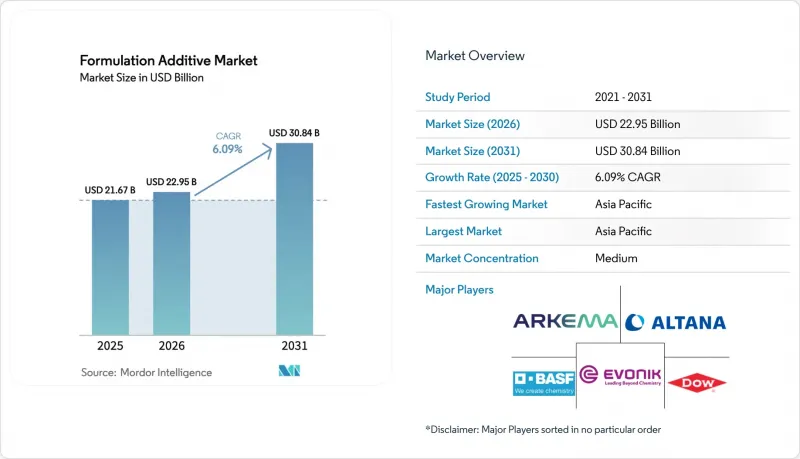

Mordor Intelligenceによると、配合添加剤市場の規模は、2025年の216億7,000万米ドル、2026年の229億5,000万米ドルから、2031年までに308億4,000万米ドルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は6.09%になると予測されています。

本レポートは、添加剤の種類(消泡剤、レオロジー調整剤など)、最終用途産業(建設、運輸、自動車、石油・ガスなど)、配合技術(水系システム、溶剤系システムなど)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の配合添加剤市場の動向と洞察

持続可能性を背景とした低VOC水性塗料への移行

2020年以降、水性塗料は急増し、世界の建築用塗料市場において大きなシェアを占めるようになりました。この変化は、欧州連合(EU)やカリフォルニア州の当局によって課された、VOC(揮発性有機化合物)規制の強化と一致しています。こうした変化を受け、主要メーカーは従来のグリコールエーテルからバイオベースのコアレスセントへの移行を進めており、アソシエイティブ増粘剤の採用も増加しています。有機溶剤を使用せずに粘度を維持するこれらの増粘剤により、溶剤系塗料と比較して、製造段階までの排出量が著しく削減されました。BASFは、アルキド樹脂の垂れ防止特性を再現するレオロジー調整剤を導入しており、これにより設計者は高い施工品質を維持しつつ、LEED v4.1のクレジットを獲得できるようになりました。一方、ベンジャミン・ムーアの「Gennex」のような、VOCゼロの着色剤を採用したプラットフォームは、顔料の需要を削減しており、その結果、原材料コストの顕著な削減につながっています。さらに、米国と欧州の両方において、第三者による環境宣言が裏付けられた製品を優先する公共部門の調達動向が顕著に見られ、インフラプロジェクトにおける変化を加速させています。

新興国におけるインフラ支出の拡大

インドは「国家化学物質政策」の下、2030年までに国内の化学製品生産を大幅に拡大することを目指しています。同政策は、選定された12の投資ゾーンにおいて、外国人投資家に対し10年間にわたる魅力的な免税措置を提供しています。一方、インドネシアでは、「ヌサンタラ」首都プロジェクトが基準を打ち立てています。同プロジェクトでは、すべての政府庁舎に低VOC塗料の使用が義務付けられており、それによって水性分散剤や消泡剤の需要が増加しています。サウジアラビアの公共投資基金(PIF)は、下流の添加剤製造プラントに対応するエチレンクラッカーを備えたNEOM工業地帯に大規模な投資を行っています。この戦略的な動きにより、現地の配合メーカーの物流コストが削減されると期待されています。ベトナムでは、建設法の最近の改正により、超高層ビルプロジェクトにおけるVOC検査が義務付けられ、2028年までに規制に準拠した添加剤の収益性の高い市場が形成される見込みです。2024年、主要な多国間金融機関は東南アジアのインフラ整備強化に向けて多額の資金を拠出しましたが、特にグリーンビルディング協定に重点が置かれており、水性およびUV硬化型ソリューションが好まれる傾向が浮き彫りになっています。

厳格なREACHおよびTSCAの再登録コスト

2025年、欧州化学物質庁(ECHA)は候補リストに8つの物質を追加しました。製造業者は、必須の遺伝毒性試験を除き、大量生産される物質の登録書類作成に多額のコストを負担しています。米国では、環境保護庁(EPA)が製造業者に対し、数千種類の化学物質について4年ごとに曝露データを報告するよう義務付けており、違反には多額の罰金が科されます。エボニック社は、将来の認可料を考慮した社内モデルによる試算で正味現在価値がマイナスになると予測されたため、いくつかの界面活性剤SKUの販売を中止しました。中堅企業、特に製品ラインのポートフォリオが一定の基準を下回る企業は、こうしたコンプライアンスコストの負担を過度に強いられています。

セグメント分析

2025年には、分散剤が売上高の33.71%を占め、水性、溶剤系、UV系を含む様々なシステムにおいて、顔料や充填剤を安定化させる上で極めて重要な役割を果たしていることが浮き彫りになりました。BASFのDISPERBYK-2150は、ポリウレタン骨格を活用することで、TiO2の需要を抑制し、塗料バッチのコスト効率化につながりました。

レオロジー調整剤は、せん断希薄化特性を持つ3Dプリント用モルタルや、垂れ防止機能を備えた垂直面用塗料への需要に牽引され、2026年から2031年の予測期間中にCAGR6.61%で成長すると見込まれています。現在では熱帯地域においても粘度ドリフトに耐える能力を備えた結合型増粘剤により、配合添加剤市場の適用範囲は温帯地域を超えて拡大しています。消泡剤は大きな市場シェアを確保しています。エボニック社が発売したシリコーンフリー製品は、EUエコラベル基準を満たすだけでなく、これまでサテン仕上げの課題となっていたクレーター形成の問題も解決しています。界面活性剤ベースの湿潤剤は、エレクトロニクス分野の厳しいイオン汚染基準を満たし、一方、カップリング剤、接着促進剤、およびUV安定剤の組み合わせは、特殊なニッチ市場において顕著な貢献を果たしました。

地域別分析

2025年、アジア太平洋地域は世界の売上高の42.23%を占め、2026年から2031年の予測期間中にCAGR6.99%で成長すると見込まれています。インドの野心的な化学産業ロードマップと、中国による江蘇省および山東省の特殊化学工業団地への戦略的投資が、この成長の主な原動力となっています。SABICによる福建省コンプレックスへの投資(現在は接着剤用添加剤向けにEVA原料を活用)に後押しされ、地域の生産者は配合添加剤市場でのシェア拡大を目指しています。さらに、日本の補助金制度により、半導体グレードの分散剤の国内生産が強化されています。

2025年に大きな市場シェアを占める北米は、IRA(インフレ抑制法)に後押しされた電動化と、テキサス州におけるダウ社のバイオエチレン生産拡大の恩恵を受けています。この拡張は、レオロジー調整剤に不可欠な低炭素アクリレートモノマーの供給において極めて重要な役割を果たしています。メキシコにおけるニアショアリングのブームは、数多くの工場雇用を創出し、コンフォーマルコーティングや熱界面材料の需要を急増させています。これらの材料は、界面活性剤やカップリング剤のパッケージに大きく依存しています。同地域の特殊添加剤生産は、豊富なシェールガスによる支えを受けていますが、輸入への依存や原料価格の変動に苦しむ欧州には、この特権は及んでいません。

欧州では、EUグリーンディールの「Fit for 55」目標に沿って市場力学が導かれています。これらの目標により、配合メーカーは水性システムやUV硬化システムといった持続可能な選択肢へと向かっています。ドイツは脱炭素化助成金を活用し、電化クラッカーやバイオベースのパイロットプロジェクトを支援することで、グリーンラベル添加剤市場の道を開いています。南米では、ブラジルの建設業の回復とアルゼンチンのリチウム産業の台頭により市場が活気づいており、両国とも耐食性のある貯水池用コーティングに関心を示しています。一方、中東およびアフリカでは、低コストのエタン原料を活用していますが、規制が分断されているため、特殊グレードの採用が遅れています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 持続可能性を背景とした低VOC水性塗料への移行

- 新興国におけるインフラ投資の拡大

- 高性能軽量複合材料の急速な成長

- E-モビリティにおける熱管理用流体および添加剤の需要

- OEMによるセンサー対応型超低誘電率添加剤の推進

- 市場抑制要因

- 石油化学原料価格の変動

- 厳格なREACHおよびTSCAの再登録コスト

- PFAS不使用の仕様禁止の増加

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 添加剤タイプ別

- 消泡剤

- レオロジー調整剤

- 分散剤

- エンドユーズ産業別

- 建設

- 輸送

- 自動車

- 石油・ガス

- 食品・飲料

- 電子機器

- その他のエンドユーザー産業

- 製剤技術別

- 水性システム

- 溶剤系システム

- 粉体塗装

- UV/EB硬化型システム

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- Altana(BYK)

- Arkema

- Arxada

- BASF

- Cabot Corporation

- Clariant

- Dow

- Eastman Chemical Company

- Evonik Industries AG

- Honeywell International Inc.

- Huntsman International LLC

- LANXESS

- Lubrizol

- Momentive

- Munzing Chemie GmbH

- Wacker Chemie AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日