木材防腐剤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Wood Preservatives - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061649

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

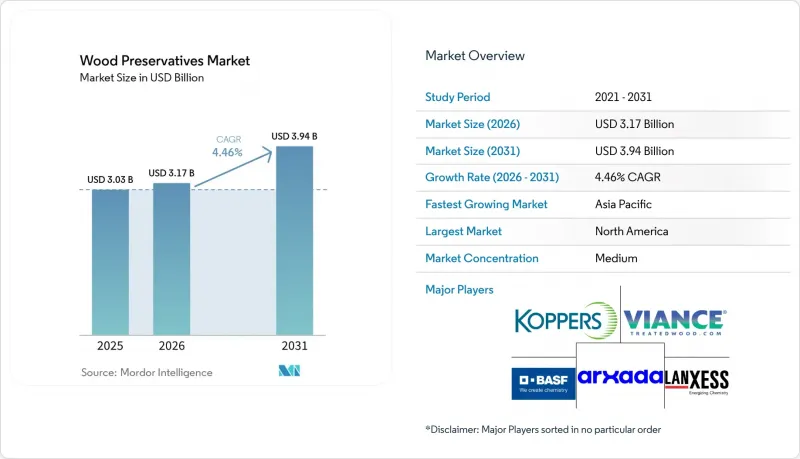

Mordor Intelligenceによると、木材防腐剤市場の規模は、2025年の30億3,000万米ドルから2026年には31億7,000万米ドルへと拡大し、2026年から2031年にかけてCAGR4.46%で推移し、2031年までに39億4,000万米ドルに達すると予測されています。

本レポートは、技術別(水性技術、油性技術、その他の新興技術)、エンドユーザー産業別(住宅建設、商業・公共施設、インフラなど)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の木材防腐剤市場の動向と洞察

住宅およびインフラプロジェクトにおける建設ブーム

各国政府は、道路、鉄道、公共事業プロジェクトに引き続き多額の予算を投入しており、その支出は一戸建て住宅着工数の回復と相まって、骨組み用材、デッキ材、重材における防腐剤の消費を押し上げています。インドの国家インフラ計画では、2025年までに1兆4,000億米ドルが割り当てられており、その多くは処理済み枕木や橋梁部材の使用を規定しています。中国では、不動産セクターの逆風が続く中でも、クレオソートや銅クロム系薬剤を用いた既存鉄道の改修工事が継続されています。米国では、2025年に一戸建て住宅の竣工件数が増加したほか、パティオ、パーゴラ、目隠しフェンスなどの改修支出が、銅アゾール系および微粉化銅処理木材の需要を押し上げました。この要因は全体のCAGRに1.8ポイント寄与しており、インフラプロジェクトが計画段階から実行段階へと移行するにつれ、その影響は中期的にピークに達する見込みです。

環境に優しい水性および銅系システムへの移行

ペンタクロロフェノールの規制による使用禁止や、クロム化銅ヒ素の使用制限により、水溶性銅化合物への移行が加速しています。米国環境保護庁(EPA)の2022年の命令により、2027年2月までにペンタクロロフェノールの使用が終了することになり、公益事業会社はナフテン酸銅および微粒子化銅処理された電柱の認証を義務付けられています。1ミクロン未満の微粒子化された粒子は、溶解した銅塩に比べて浸出量が測定可能なほど低く、殺菌力を損なうことなく水生毒性を低減します。Arxada社のPreserveシリーズは、CA-CおよびCA-B製品において96.1%の再生銅含有率を達成しており、防腐剤の選定をグリーンビルディングプログラムにおける循環型経済のクレジットと整合させています。欧州の規制当局が銅の水生M係数を10と分類する中、革新的な企業は有効負荷率を低減するカプセル化放出プラットフォームで対応しています。アジア太平洋地域やラテンアメリカの基準がEUや米国の基準に近づくにつれ、この要因は長期的に成長率を1.2ポイント押し上げる要因となります。

CCA、PCP、クレオソート、およびVOC制限に対する厳格な禁止または規制

米国環境保護庁(EPA)は2022年にペンタクロロフェノールの使用中止を最終決定し、2027年2月までに在庫を解消することで、70年にわたる電柱用規格に終止符を打ちました。クロム化銅ヒ素酸塩は、厳格な廃棄規則の下で限定的な産業用途にのみ使用が認められており、一方、クレオソートは欧州連合(EU)の「残留性有機汚染物質規制(POPs規制)」において同様の制限に直面しています。塗料におけるVOCの上限規制により、配合開発者は新たな研究開発費を要する水性系溶剤への移行を迫られています。EUの殺生物剤規制では現在、発がん性物質、変異原性物質、内分泌かく乱物質、および極めて難分解性かつ移動性の高い物質が排除されており、これにより新規有効成分の承認にかかる期間が延長され、コストが増大しています。これらの措置が相まって、段階的廃止の期限と実地試験のボトルネックが重なるため、短期的にはCAGRが1.1ポイント低下することになります。

セグメント分析

2025年時点で、木材防腐剤市場において水性システムは圧倒的な79.05%のシェアを占めており、2031年までCAGR4.31%で拡大すると予測されています。この優位性は、微粉化銅粒子に起因しています。微粉化銅粒子は、溶解塩に比べて有効成分の溶出量が30%から50%少なく、それにより、より厳格な水生毒性基準を満たすことができるからです。2025年、水系製品は木材防腐剤市場規模において25億米ドルと最大の構成要素を占めており、油性有効成分からの継続的な代替が進むことで、その成長軌道は確固たるものとなっています。残りのシェアは油性化学物質、主にクレオソートや植物油ブレンドが占めていますが、北米や欧州連合(EU)での段階的廃止期限が迫る中、販売量の減少圧力に直面しています。しかし、クレオソートは、高い保持力と重負荷への耐性が求められる鉄道枕木や海洋構造物においては、依然として重要な役割を果たしており、そこでは高い毒性管理が正当化されます。

第2世代の水性製品には、現在、価格変動をヘッジし、グリーンビルディングとしての評価を高めるリサイクル銅原料が組み込まれています。Arxada社のWolman Eシリーズは、BARamine技術を活用して銅アゾールを安定化させ、揮発を抑制しています。ホウ酸塩拡散剤は、哺乳類への毒性が低く、接着剤との相性が良好である点が耐候性を上回るため、屋内枠組み材の分野で普及が進んでいます。バイオ由来のテルペンやナノ銅分散液はパイロット規模にとどまっており、複数の管轄区域にわたる承認手続きが普及の妨げとなっています。予測期間において、水性セグメントは木材防腐剤市場シェアをさらに拡大すると見込まれており、これは有効性と環境保全を両立させる化学技術への決定的なシフトを反映しています。

地域別分析

北米は2025年に世界売上高の36.14%を占め、これは電柱の成熟した設置基盤と、外装用途に加圧処理木材を採用する住宅ストックに支えられています。米国の公益事業者は、2027年2月のペンタクロロフェノール(EPA.GOV)の規制終了に先立ち、ナフテン酸銅および微粉化銅電柱の実地検証を継続しました。カナダの林業部門は防腐処理用木材の安定した供給源となっており、一方、メキシコでは拡大する中産階級がフェンスやデッキの需要を支えています。欧州では、依然として「殺生物剤規制(BPR)」による厳格な審査が特徴であり、これがコンプライアンスコストを押し上げる一方で、イノベーションを促進しています。欧州の需要の大部分はドイツ、フランス、英国が占めており、Arxada社が2023年に英国でTanasoteについてBPR認可を取得したことは、新しい銅ー油ハイブリッド製品の道筋を示すものです。

アジア太平洋地域はより急速な成長軌道に乗っており、中国とインドが処理済み枕木や耐荷重用木材を指定する鉄道・橋梁プロジェクトにインフラ支出を集中させていることから、CAGR5.72%での成長が見込まれています。インドの国家インフラ計画では、予算を有効活用しプロジェクトのスケジュールを前倒しするため、処理済み木材が大量に活用されています。同様に、中国の沿岸港湾拡張事業も、船舶用グレードの杭材に依存しています。日本では、送電網や鉄道インフラの老朽化により、大規模木造中層マンションの先駆けとなる一方で、着実な更新サイクルが生まれています。ASEAN諸国ではコスト効率の高い油性防腐剤が好まれますが、環境規制が強化されており、需要は徐々に水性システムへと移行していくでしょう。南米の展望は、ブラジルの「Minha Casa Minha Vida」住宅プログラムとアルゼンチンの農業インフラ拡張にかかっていますが、中東およびアフリカでは財政的制約により上振れ幅は限定的です。

これらの要因が相まって、多様な需要構造が生まれています。北米と欧州は規制が厳しく高付加価値の市場であり、アジア太平洋地域は最も力強い数量成長が見込まれます。一方、ラテンアメリカ、中東・アフリカは、マクロ経済の安定に左右されるもの、潜在的な価値を提供しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 住宅およびインフラプロジェクトにおける建設ブーム

- 環境に優しい水系および銅系システムへの移行

- アウトドア・リビング(デッキ、フェンス、造園)の成長

- 電柱、鉄道枕木、および海洋用杭の耐久性要件

- 高度な保護を必要とするカーボンネガティブな木造建築の台頭

- 市場抑制要因

- CCA、PCP、クレオソートおよびVOCに関する厳しい禁止・規制

- 銅および殺菌剤原料価格の変動

- 難燃性CLTコーティングによる浸漬処理の需要減少

- バリューチェーン分析

- 規制状況(REACH、EPA、BPR、CPCB、GB/T)

- 技術的展望(ナノ銅、バイオホウ酸塩、カプセル化有効成分)

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 技術別

- 水系技術

- 微粒子化銅システム

- クロム化銅ヒ素(レガシー/段階的廃止市場)

- ホウ酸塩(屋内用)

- その他の技術(バイオ由来およびナノ配合防腐剤)

- 油性技術

- ペンタクロロフェノール

- クレオソート

- その他の油性技術(植物油系キャリアおよびハイブリッドオイル)

- その他の新興技術

- 水系技術

- エンドユーザー産業別

- 住宅建設

- 商業・公共施設

- インフラ(電柱、鉄道、橋梁、港湾)

- 産業施設

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- Advance Agrisearch Limited

- Arch Wood Protection(Arxada)

- Artemis Biotech

- BASF

- BERKEM

- Changchun New Sunlight Wood Products Co., Ltd.

- Copper Care Wood Preservatives, Inc.

- Dolphin Bay

- Impra Wood Protection Ltd.

- Jubilant Ingrevia Limited

- Koppers Performance Chemicals

- Kurt Obermeier GmbH & Co. KG

- LANXESS

- Nisus Corporation

- Remmers International

- Timber Treat

- TIMBERLIFE(Pty)Ltd.

- Viance

- Wolman Wood & Fire Protection GmbH

- Wuhan Hombo Industrial Co.,Ltd

- Wykamol Group Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日