使い捨て内視鏡:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Disposable Endoscope - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061643

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

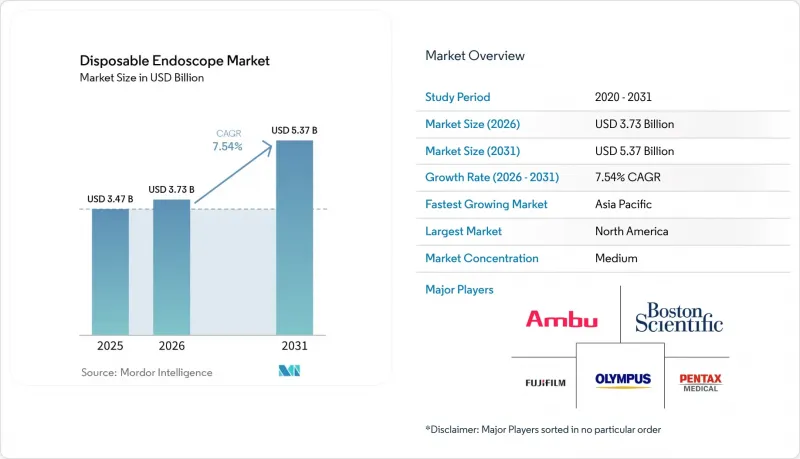

Mordor Intelligenceによると、2026年の使い捨て内視鏡市場規模は37億3,000万米ドルと推定されており、2025年の34億7,000万米ドルから成長し、2031年には53億7,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR7.54%で成長すると見込まれています。

本レポートは、製品タイプ別(胃内視鏡、気管支鏡、十二指腸内視鏡など)、用途別(消化器内科、呼吸器内科、泌尿器科など)、処置別(診断用および治療用)、エンドユーザー別(病院など)、地域別(北米、欧州、アジア太平洋など)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の使い捨て内視鏡市場の動向とインサイト

使い捨てCMOSイメージングセンサーの技術的損益分岐点

低コストのCMOSモジュールは現在、2022年比で35.0%低い製造コストで診断レベルの解像度を実現しており、地域病院が再利用可能なタワー型装置をプラグアンドプレイ式の使い捨て製品に置き換えることを可能にしています。工場でのファームウェアアップグレードにより、コンソールのダウンタイムが解消され、調達チームは年間画素数の向上に基づいて内視鏡を評価するようになっています。これは、家電製品の買い替えサイクルを反映した変化です。その結果、使い捨て内視鏡市場は三次医療センターを超えて拡大しており、地方の施設でも、再処理のボトルネックを解消し、洗浄機への設備投資を回避できる使い捨てモデルが採用されています。

病院認定基準の早期導入

2024年に導入された改訂版ジョイント・コミッション規則では、すべての高度消毒サイクルのリアルタイム追跡が義務付けられ、中規模の内視鏡検査室はコンプライアンス対応ハードウェアに5万米ドル以上を投資せざるを得なくなりました。この設備投資の負担により、使用頻度の高い施設では使い捨て内視鏡の投資回収期間が最短12ヶ月にまで短縮され、財務委員会に対し、使い捨て製品が感染管理の課題と高騰する人件費の両方を解決するという確信を与えています。滅菌処理担当スタッフを患者対応業務に再配置することで、病院は支出を価値に基づく医療(Value-Based Care)の目標と整合させ、臨床現場での利用可能性を高めています。

低稼働率の地域病院における不透明な費用対効果

年間500件未満の手術を行う施設では、既存の再処理室が十分に活用されていないため、使い捨て製品への移行により1件あたりのコストが20%増加します。多くの施設ではハイブリッド方式を採用しており、高リスクのERCPやICUでの気管支鏡検査には使い捨て製品を、日常的なスクリーニングには再利用可能な大腸内視鏡をそれぞれ使用しています。この二重在庫モデルは廃棄物監査や購買業務を複雑にしますが、管理者にとっては感染管理の要請と予算上の現実との折り合いをつけることを可能にしています。

セグメント分析

2025年、気管支鏡は使い捨て内視鏡市場シェアの31.62%を占め、画像の鮮明さを損なうことなく末梢気管支内を移動できるそのスリムな形状により、このセグメントの主導的地位を確固たるものにしています。教育病院では、共有機器に伴うスケジュール調整の課題が解消され、教育効率が向上するため、トレーニング用機器として使い捨て気管支鏡が好まれています。人工呼吸器関連肺炎の監視強化により手技件数が維持され、1件あたりのコストが予測可能であることも相まって、気管支鏡の使い捨て内視鏡市場規模は堅調な成長軌道を歩んでいます。これに対し、サプライヤーはモニター、トロリー、クラウドストレージをセット販売することで、混雑したICUにおける設置スペースの削減に対応しています。

十二指腸内視鏡は依然として収益の割合は小さいもの、エレベーターによる汚染への懸念からERCP室が高価格の使い捨てスコープを採用する動きが広がり、2031年までにCAGR9%超を記録すると予測されています。メーカー各社は現在、FDAのガイドラインを満たす使い捨てエレベーターを出荷しており、調達部門はメンテナンス契約の解約によるコスト削減効果を認識しています。三次医療機関でのパイロットプロジェクトでは、再処理のバックログが解消されることでスケジュール管理が改善されることが実証されており、アクセサリーの互換性が拡大すれば、地域の拠点病院もこれに追随するものと見込まれます。

2025年時点で、消化器内科分野は使い捨て内視鏡市場規模の39.85%を占めており、これはERCPにおける交差汚染への懸念や、外来大腸内視鏡検査における使い捨て製品の採用拡大が原動力となっています。消化器内科の検査室では再処理による遅延が減少しており、これにより検査スケジュールをより密に組むことが可能となり、高額自己負担型保険市場における患者の誘致につながっています。こうした業務効率化に加え、治療分野への展開ロードマップが整備されていることから、サプライヤー各社は消化器分野に特化したイノベーションの開発に注力し続けています。

呼吸器内科分野が最も急速な成長を見せています。これは、肺炎の診断や肺がんの病期判定における気管支鏡検査の実施件数が持続しており、使い捨て内視鏡の特性と合致しているためです。臨床医は、経気管支的針生検(TBNA)におけるダウンタイムの短縮と汚染リスクの低減を、決定的な要因として挙げています。病院では、使い捨て気管支鏡を品質改善指標に組み込んでおり、これにより即日生検率が向上し、細径チャネルに対応した使い捨て回収バスケットへの相補的な需要が促進されています。

地域別分析

2025年、北米は44.92%のシェアで使い捨て内視鏡市場を牽引しました。米国の統合医療ネットワークは購買を統合し、数量割引を交渉する一方、ジョイント・コミッションやCMSの規制により、感染予防が経営陣レベルの優先事項となっています。多くの病院では、洗浄消毒機の年間保守費用がリース費用の閾値を超えると、その買い替えを先送りし、その資金を使い捨て製品への移行プログラムに充てています。カナダも同様の臨床的根拠に基づいていますが、州の技術助成金に依存しているため、調達サイクルが長期化しています。2024年にオリンパス社のRenaFlexのような使い捨て尿管鏡に対してFDAが510(k)認可経路を承認したことで、臨床チームは規制面での確信を得ています。

アジア太平洋地域は8.61%という地域別で最も高いCAGRを記録しています。中国の各省による入札では、国家衛生健康委員会の指針に基づく感染管理目標を達成するため、使い捨て内視鏡が対象に含まれており、輸入関税を回避できる地元メーカーが優遇されています。インドの民間病院チェーンは、再処理の滞留ゼロを差別化の切り札として宣伝しており、クラウド接続型の処理装置は、複雑な消化器疾患の症例における遠隔指導を効率化しています。日本は、国内における再利用可能スコープ製造の優位性と、使い捨てスコープの臨床的利点を両立させる選択的なアプローチを採用しています。湖南ヴァティン(Hunan Vathin)などの韓国企業は競合を引き起こし、利益率の圧縮にもかかわらず販売数量を拡大させています。一方、オーストラリアでは、化学消毒剤のライフサイクルにおける環境負荷を認識するカーボンアカウンティングの開示が義務付けられています。欧州では導入パターンがばらつきを見せています。北欧諸国は、カーボンライフサイクル指標を優先する「グリーン手術室(Green OR)」指令を活用し、一人当たりの使用量がトップとなっています。現在、内視鏡のリサイクル物流が調達評価点に影響を及ぼしています。ドイツとフランスでは、主に高リスクのERCPやICUでの気管支鏡検査において使い捨て製品を代替しており、資本予算を守るため、その他の分野では再利用可能な機器の導入を拡大しています。英国のNHSは、使い捨て内視鏡を「感染ゼロ」目標達成のためのツールと位置付けていますが、より広範な導入には予算の調整が必要です。南欧および東欧ではハイブリッド方式が導入されており、治療目的のERCPには使い捨て製品を、大規模な大腸内視鏡検診には再利用可能な製品が使用されています。EU医療機器規則(MDR)によるコスト負担が中小サプライヤーを圧迫しており、ブランド多様性の縮小を招く恐れがあるほか、病院グループが既存の世界のベンダーと複数年契約を結ぶ要因となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 使い捨てCMOSイメージングセンサーの技術的損益分岐点と単価の低下。

- 内視鏡再処理に関する病院認定基準の早期導入。

- COVID-19後の肺炎診断におけるICUでの気管支鏡検査の需要増加。

- カテゴリーIII使い捨て内視鏡の保険適用コードの拡大

- OGreen OROへの移行:完全リサイクル可能なポリマースコープの採用を促進する取り組み(北欧諸国)

- 国内の使い捨てブランドを優遇する中国の数量ベース調達(VBP)政策

- 市場抑制要因

- 手術件数の少ない地域病院における不透明な費用対効果

- 限られた内径サイズが高度な治療的介入を制限する

- EU医療機器規則(MDR)の改正により、新SKUの市場投入までの期間が長期化しています

- 耳鼻咽喉科医における画像品質と再利用可能なHDスコープに関する臨床的エビデンスの不足

- バリュー・サプライチェーン分析

- 規制展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品別

- 胃内視鏡

- 気管支鏡

- 十二指腸内視鏡

- 喉頭鏡

- 大腸内視鏡

- 尿管鏡

- その他の内視鏡

- 用途タイプ別

- 消化器内科

- 呼吸器学

- 泌尿器科

- ENT

- その他の用途タイプ

- 手技タイプ別

- 診断

- 治療

- エンドユーザー別

- 病院

- 外来手術センター

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Ambu A/S

- Boston Scientific Corp.

- Olympus Corp.

- Fujifilm Holdings Corp.

- Pentax Medical(HOYA)

- Baxter(Hillrom Services Inc.)

- Verathon Inc.

- KARL STORZ SE & Co. KG

- STERIS

- Flexible Medical Systems Ltd.

- 3NT Medical Ltd.

- Coloplast A/S

- ScoutCam Inc.

- OTU Medical Inc.

- Innovex Medical Co.

- Micro-Tech Endoscopy

- Prunus Medical Co.

- Hunan Vathin Medical Instrument Co.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日