UAV推進システム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

UAV Propulsion Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061642

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

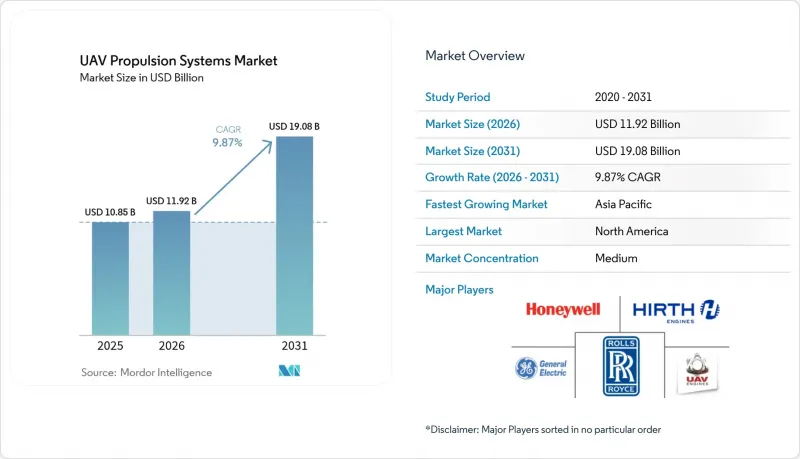

Mordor Intelligenceによると、無人航空機(UAV)推進システム市場の規模は2025年に108億5,000万米ドルと評価され、2026年の119億2,000万米ドルから2031年までに190億8,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは9.87%となる見込みです。

本レポートは、エンジンタイプ(従来型、ハイブリッド、全電気式)、燃料タイプ(ガソリン、重油、水素など)、航続時間クラス(1時間未満、1~3時間、その他)、UAVタイプ(マイクロUAV、ミニUAV、戦術用UAVなど)、および地域(北米、欧州など)別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のUAV推進システム市場の動向と洞察

電気およびハイブリッド電気式への需要急増

電気およびハイブリッド電気推進システムは、音響および赤外線シグネチャを低減し、過酷な環境にある基地でのメンテナンスを簡素化し、かさばる液体燃料をモジュール式バッテリーパックに置き換えることで、サプライチェーンの重量を削減します。ノースロップ・グラマン社の1,250ポンドシステムを搭載したDARPAのXRQ-73 SHEPARDハイブリッド機は、直列構成がステルス性を損なうことなく数時間にわたる滞空を実現する方法を示しています。ハネウェルの1MWターボ発電機は、これらの利点を大型貨物ドローンに拡大し、従来の出力レベルを3倍に高め、より大きな主翼に分散配置された電動モーターの実現を可能にします。各国の防衛省は現在、国境の対峙距離において音響探知を回避する、静粛性の高い侵入型ドローンの予算を計上しています。調達部門は、平均修理時間を短縮する簡素化されたライン交換可能ユニットを重視しており、これにより電気ハイブリッド推進システムが将来の入札の中心となっています。その結果、UAV推進システム市場では、既存企業がインバーター、バッテリー、熱管理の専門企業と提携し、出力対重量比の目標と戦場での耐久性のバランスを図っています。

軍事用スウォームドローン運用と自律戦闘システム

スウォーム(群)コンセプトでは、数十から数百機の小型ネットワークドローンを展開し、敵の防衛網を飽和させ、迅速な推力応答を求め、高い消耗率を許容します。米国陸軍の「ローンチド・エフェクツ(Launched Effects)」実験では、量産と飛行前の自己診断を目的に設計された小型エンジンや電動ファンが披露されています。ドイツの1,000億ユーロ(1,177億米ドル)規模の再軍備計画では、ロータリング・ミューニションや自律型ウィングマンが主要な支出分野となっており、使い捨ての機体に装着可能な同一仕様の推進ポッドに対して、大量生産の機会が生まれています。AIミッションコントローラーが群れ全体のスロットル、状態、緊急停止を管理できるよう、推進装置には共通のデジタルインターフェースが必要です。標準化により、整備工場の組立ラインが効率化され、ライフサイクルコストが削減されます。これは、1回のミッションで数十機の機体が消費される可能性がある場合、重要な指標となります。したがって、群れ戦術の採用は、小型モーターのイノベーションを加速させ、UAV推進システム市場における生産能力を拡大させます。

バッテリーのエネルギー密度の頭打ち

リチウムイオン電池のエネルギー密度は依然として300 Wh/kg付近で頭打ちとなっています。10~60℃の環境下での戦術的eVTOLの運用は、急速な劣化を引き起こし、バッテリー寿命を100戦闘サイクル未満に短縮します。その結果、飛行時間は20~30分に制限され、軍は予備バッテリーを備蓄するか、ハイブリッドブースターを追加せざるを得ず、物流上の負担が増大します。温度上昇に対処するには液体冷却式筐体が必要となり、重量が増加してペイロードが減少します。全固体電池やリチウム硫黄電池のプロトタイプには期待が持たれますが、NATOの安全基準を満たすには量産化が必要です。それまでは、バッテリーの限界が純電気式の採用を制約し、UAV推進システム市場の各セグメントにおける拡大ペースを鈍化させることになります。

セグメント分析

2025年時点で、UAV推進システム市場の39.35%を従来型エンジンが占めており、高温・高熱環境や砂塵の多い環境における確固たる信頼性を示しています。しかし、ステルス性、メンテナンス性、モジュール性の利点が現代の軍事戦略に合致しているため、全電気式ユニットはCAGR12.68%で拡大しています。ハイブリッド発電システムは、巡航時の負荷を重油タービンに委ねつつ、バッテリーで静粛な接近を可能にすることで、ペイロードのギャップを埋めています。「プリント・トゥ・フライ」方式のマイクロタービンは、使い捨て弾薬におけるジェットエンジンの性能を普及させ、内燃機関と電気駆動の間の競合を激化させています。投資家は、予期せぬダウンタイムを削減する共通コアインバーターやデジタルツインへの研究開発を推進しており、UAV推進システム市場全体での採用曲線を後押ししています。

プラットフォーム統合業者は、機体全体の分析データに反映されるヘルスモニタリング機能を組み込んだ、密閉型サブシステムとして提供されるエンジンを好みます。電気モーターは巡航時に98%の効率を達成し、赤外線痕跡を大幅に低減します。一方、キロワット級の発電機が機内ヒーターや除氷キットに電力を供給する北極圏や砂漠の前哨基地では、重油を燃料とする2ストロークエンジンが依然として不可欠です。そのため、調達機関は、電力モードを切り替え可能なプラグアンドプレイ型アーキテクチャを要求しており、これにより部品の再利用が促進され、予備部品の在庫リスクが低減されます。このモジュール化の思想が、UAV推進システム市場においてハイブリッド対応設計が優位を占めると予測される背景となっています。

ガソリンは、世界の入手可能性と実証済みの低温始動信頼性に支えられ、2025年のUAV推進システム市場規模において43.05%のシェアを占めました。水素ソリューションは、出力密度の向上とグリーン水素インフラの拡大が相まって、ほぼ無音の音響プロファイルで長時間の飛行を可能にするため、13.08%という最高のCAGRを記録しています。重油であるJP-8のバリエーションは、兵站面の共通性や艦上での安全性を優先する防衛ユーザーにとって、依然として重要な選択肢となっています。バッテリーのみの構成は、ミッション時間が1時間未満の10kg未満のペイロードクラスで主流です。中国の液体水素固定翼プロトタイプなどの実証機は、貯蔵や排気に関する基準がまだ発展途上であるもの、極低温燃料が大型UAVを支えることができることを証明しています。

太陽光発電を補助電源とする機体は依然としてニッチな分野にとどまっていますが、水素による航続距離延長装置と組み合わせ可能な超薄型太陽電池の材料調査を牽引しています。圧縮ガスの給油時間はバッテリーの充電サイクルよりも短いため、出撃頻度の高いモデルにおいては、水素の方が利用可能性の面で優位性を持っています。燃料の選択は、冷却戦略、ミッション計画、および炭素排出量算定指標に影響を与え、これらは現在、欧州やアジアの公共入札にも盛り込まれています。そのため、サプライヤーは、さまざまな機体サイズに対応できるモジュール式タンクやクイックディスコネクトバルブを開発しており、UAV推進システム市場における技術選択の変化に伴い、残存価値を確保しています。

地域別分析

北米は2025年に33.40%のシェアを維持しました。これは、米国防総省のプログラム、FAAの試験飛行ルート、そしてシリコンバレーの資本が相まって、堅調な需要と迅速な認証プロセスを生み出しているためです。DARPAおよびAFWERXの助成金は初期段階のエンジンのリスクを軽減し、一方、米海軍の艦上試験では海上での水素燃料補給が評価されています。政策面では、州のエネルギークレジットと基地のマイクログリッド更新が連携しており、ハイブリッド方式の導入を促進しています。

アジア太平洋地域は、中国の1兆元規模の低高度経済構想が国内の推進システム開発を促進し、燃料電池試験機隊への助成を行っていることから、11.32%という最も高いCAGRを記録しています。インドの「アトマニルバー(Atmanirbhar)」イニシアチブは、輸入電子部品への依存度を低減するため、オフセット資金を重燃料ピストンエンジンおよびハイブリッド技術の研究開発に充てています。日本は都市型eVTOL向けにガスタービン・電気ハイブリッド技術を先駆けて開発しており、韓国は防衛輸出マスタープランに水素ドローンを組み込んでいます。多様な規制基準は輸出仕様の複雑さを生み出す一方で、並行したイノベーションを促進し、UAV推進システム市場における全体的な機会を拡大しています。

欧州では、EASAが騒音およびCO2排出量の上限を施行し、投資が電気および水素技術へとシフトするにつれ、市場は着実に成長しています。フランスとドイツは、国境を越える水素貨物輸送回廊の実証を行う「HyPoTraDe」プロジェクトに共同出資しています。英国は、Loyal Wingmanプログラム向けの重油エンジンにおける型式認証実証を加速させる、積層造形タービンセンターを支援しています。炭素価格設定はゼロエミッション動力装置の投資収益率(ROI)を高め、共同研究ネットワークは知見の共有を確実なものとし、UAV推進システム市場全体における欧州の勢いを強めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 電動およびハイブリッド電動の需要急増

- 軍用スウォームドローン作戦と自律型戦闘システム

- MALE/HALE UAV向けの防衛近代化予算

- Drone-as-a-service(DaaS)用改造キット

- 水素燃料電池式航続距離延長装置における技術的進展

- 積層造形によるマイクロタービンのコスト低下

- 市場抑制要因

- 電池のエネルギー密度の頭打ち

- 希土類磁石の供給制約

- 輸出規制(ITAR/MTCR)

- 紛争空域における超低熱・音響シグネチャの閾値

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- エンジンタイプ別

- 従来型

- ハイブリッド

- フル電気式

- 燃料タイプ別

- ガソリン

- 重油

- 水素

- バッテリー(リチウムイオン、リチウム硫黄)

- 太陽光発電併用

- エンデュランスクラス別

- 1時間未満

- 1~3時間

- 3~6時間

- 6時間以上

- UAVタイプ別

- マイクロUAV

- 小型UAV

- 戦術用UAV

- MALE UAV

- HALE UAV

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- その他の南米諸国

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- カタール

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Honeywell International Inc.

- Rolls-Royce plc

- General Electric Company

- Sky Power GmbH

- UAV Engines Limited

- Hirth Engines GmbH(UMS SKELDAR)

- Orbital Corporation Ltd

- Intelligent Energy Limited

- H3 Dynamics Holdings Pte. Ltd.

- VerdeGo Aero, Inc.

- Rotron Power Ltd.

- Electra.Aero.

- PBS AEROSPACE

- DeltaHawk Engines, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日