慢性リンパ性白血病:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Chronic Lymphocytic Leukemia - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061639

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

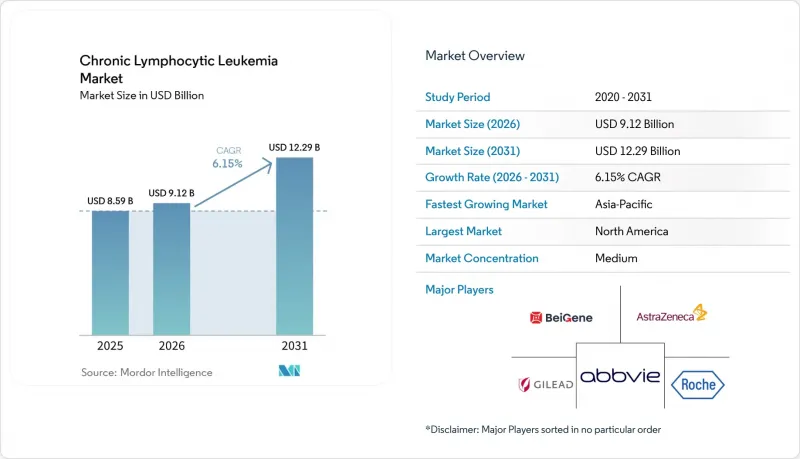

Mordor Intelligenceによると、慢性リンパ性白血病の市場規模は、2025年の85億9,000万米ドルから2026年には91億2,000万米ドルに拡大し、2031年までに122億9,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR6.15%で成長すると見込まれています。

本レポートは、治療法(化学療法、標的療法など)、診断技術(フローサイトメトリー、分子遺伝学的検査など)、投与経路(経口、静脈内、皮下/筋肉内)、治療段階(第一選択療法など)、エンドユーザー(病院、専門クリニック、検査室、薬局)、および地域(北米、欧州など)ごとに分類されています。市場予測は金額(米ドル)で提示されています。

世界の慢性リンパ性白血病市場の動向と洞察

BTKおよびBCL-2阻害剤が化学免疫療法を凌駕

BTKおよびBCL-2阻害剤は、5年無増悪生存率の優位性、経口投与による簡便性、および毒性の低減により、従来の化学免疫療法に取って代わり、第一選択治療として好まれるようになりました。アカラブルチニブとベネトクラックスの併用療法は、未治療患者において88%の5年無増悪生存率を示し、オビヌツズマブとクロラムブシルのレジメンを大幅に上回りました。共有結合型阻害剤に対する耐性に対処するために承認されたピルトブルチニブは、第一世代薬剤による選択圧により、年間8~12%の患者でC481S変異が増加していることから、注目を集めています。第一選択治療の強力な有効性と、効果的なサルベージ療法の選択肢が相まって、慢性リンパ性白血病市場における化学療法セグメントの縮小が進んでいます。

高齢化に伴いCLL症例が急増

診断時の中央値が72歳である慢性リンパ性白血病(CLL)の症例数は、先進国における人口の高齢化に伴い増加しています。米国では、2026年に2万2,760件の新規症例が見込まれており、これは2024年比で4%の増加となります。欧州では、ドイツ、イタリア、スペインなどの国々における平均寿命の延伸を背景に、2025年には2万4,500件の新規診断が記録されました。中国では、二線都市における血液検査の定期的な実施拡大に支えられ、2020年から2025年にかけてCLLの発生率が18%上昇しました。しかし、欧州では75歳以上の新規診断患者の43%が、ベネトクラックス投与における腎臓または心血管系の禁忌を抱えており、診断数の増加と治療適格性の間にギャップがあることが浮き彫りになりました。この格差を受け、治療の中断を減らすことを目的として、暦年齢ではなく患者の虚弱度に基づいて投与量や投与スケジュールを調整する臨床プロトコルが採用されるようになりました。

米国における治療費の高騰と支払者側の障壁

ベネトクラックスやザヌブルチニブなどの薬剤の年間治療費は18万米ドルにまで急騰し、厳格な利用管理方針の導入につながっています。2025年までに、米国の民間保険会社はBTK阻害剤の請求の78%に対して事前承認を義務付け、FDAによる広範な承認にもかかわらず、del(17p)やTP53変異の証拠を要求することが多くなりました。ブラジルでは、民間保険プランにおいて、アカラブルチニブの承認前に患者に2ラインの化学療法を完了することが義務付けられており、これにより標的療法へのアクセスが平均11ヶ月遅延し、リヒター転化のリスクが高まっています。インドでは、国民健康保険制度がBTK阻害剤を完全に除外しているため、患者の92%がジェネリック抗がん剤に頼らざるを得ず、その結果、3年全生存率は標的療法レジメンの89%に対し、61%にまで低下しています。段階的価格設定や数量ベースの政府入札が部分的な解決策を提供してはいますが、アクセス格差を完全に解消するには至っていません。

セグメント分析

免疫療法および細胞療法は2031年までCAGR8.10%で成長すると予測されていますが、2025年には標的治療薬が売上高の46.35%を占めました。慢性リンパ性白血病治療市場において、BTKおよびBCL-2阻害剤は2025年に72億米ドルの売上を生み出しました。しかし、二重特異性抗体や同種CAR-T製品が後期臨床試験段階に進むにつれ、これらの市場シェアは低下しています。米国では、化学療法を代替選択肢に位置づけるガイドラインの改訂により、2023年から2025年にかけてベンダムスチン・リツキシマブの使用量が34%減少しました。2026年2月に承認されたアカラブルチニブ・ベネトクラックス併用療法は、12ヶ月後に患者の67%でMRDが検出不能となる結果を達成し、化学療法を伴わない治療への移行を浮き彫りにするとともに、将来の競合製品に対して高い有効性の基準を打ち立てました。

迅速な4時間の結果報告と保険償還上の利点で評価されているフローサイトメトリーは、2025年の診断市場収益の44.23%を占めました。しかし、次世代シーケンシング(NGS)が勢いを増しており、CAGR 7.60%で拡大し、慢性リンパ性白血病診断市場の成長を牽引しています。300~648個の遺伝子を解析するNGSパネルは、TP53、NOTCH1、SF3B1、およびATMの変異を特定し、治療方針の決定や臨床試験への適格性に影響を与えることで、治療戦略を再構築しています。2025年にはTP53変異の検出率が22%に達し、従来の方法の2倍となる見込みであり、これはより広範なパネルの臨床的重要性を裏付けています。細胞遺伝学は大きな染色体欠失の検出において依然としてニッチな役割を果たしていますが、シーケンシングコストの低下と保険適用範囲の拡大により、経済的なバランスはNGSに有利にシフトしつつあります。

地域別分析

2025年、売上高の39.67%を占める北米は、ステップ療法の要件を回避するメディケアの政策の恩恵を受けており、FDA承認の新規治療法を迅速に導入する強固な腫瘍学ネットワークを有しています。米国はこの地域を牽引し、売上高の88%を占めています。2025年には1万8,400件の新規症例が報告され、診断時の中央値年齢は72歳でした。カナダの公的ヘルスケア制度では、承認から6ヶ月以内に標的療法の償還が保証されていますが、メキシコでは保険適用範囲が限られているため、患者の76%がジェネリック化学療法を選択せざるを得ない状況にあります。

2025年の売上高の32%を占める欧州は、同地域の売上高の71%を生み出す上位5カ国によって牽引されています。ドイツは1人当たりのBTK阻害薬使用量でトップですが、イタリアとスペインではBTK阻害薬に対する年間支出上限が設けられており、2027年にジェネリックのイブルチニブが利用可能になるまで、高リスクのゲノムサブセットへのアクセスが制限されています。英国では、一次治療におけるアカラブルチニブに対する35%の非公開割引により、年間3,200人の患者が追加で治療を受けられるようになり、導入が加速しました。

アジア太平洋地域は、2031年までCAGR8.50%で成長すると予測されています。中国はザヌブルチニブを年間費用2万8,000米ドルで国家保険適用医薬品リストに追加し、処方件数の大幅な増加を牽引しました。2026年第1四半期には、新規BTK治療開始件数の28%を同療法が占める見込みです。さらに、人口の高齢化により2020年以降、新規症例数が18%増加し、2025年には1万2,500件に達すると見込まれています。インドや東南アジアでは、新興のヘルスケアネットワークがゲノム検査や通院型点滴センターを導入し、インフラ面の課題を徐々に解決しつつあります。中東・アフリカおよび南米は、それぞれ世界の売上高の約7%を占めています。富裕な湾岸諸国は自国民向けにBTK阻害剤の資金提供を行っていますが、これらの地域の他の国々は、バイオシミラーの価格低下を待つ間、化学療法に依存しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 標的型BTKおよびBCL-2阻害剤の急速な普及

- 高齢化社会におけるCLL有病率の上昇

- 次世代経口療法の保険適用拡大

- コンパニオン・ダイアグノスティクスおよびプレシジョン・メディシンの拡大

- 既製同種CAR-Tプラットフォームの登場

- AIを活用した微小残存病変(MRD)モニタリングツール

- 市場抑制要因

- 治療費の高騰と支払者による段階的治療の障壁

- 第1世代BTK阻害剤に対する耐性変異

- 新興市場における専門的がん治療体制の不足

- クラウド型ゲノム診断におけるデータプライバシーに関する懸念

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 治療法別

- 化学療法

- 標的療法(BTK、BCL-2、PI3K、その他)

- 免疫療法および細胞療法(モノクローナル抗体、CAR-T、二重特異性抗体)

- 併用療法

- 診断技術別

- フローサイトメトリー

- 分子遺伝学的検査(NGS、PCRパネル)

- FISHおよび細胞遺伝学

- 免疫組織化学およびその他

- 投与経路別

- 経口

- 静脈内

- 皮下/筋肉内

- 治療領域別

- 一次治療/未治療患者

- 二次治療

- 再発・難治性

- エンドユーザー別

- 病院・大学病院

- 専門腫瘍クリニック

- 診断検査室

- 実店舗・オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- AbbVie Inc.

- Adaptive Biotechnologies

- Amgen Inc.

- AstraZeneca PLC

- BeiGene Ltd.

- Bristol Myers Squibb

- Celgene Corporation(BMS)

- Cyclacel Pharmaceuticals

- F. Hoffmann-La Roche AG

- Gilead Sciences Inc.

- Infinity Pharmaceuticals

- Johnson & Johnson(Janssen)

- Merck & Co., Inc.

- MorphoSys AG

- Novartis AG

- Ono Pharmaceutical Co., Ltd.

- Pfizer Inc.

- Sanofi S.A.

- Secura Bio, Inc.

- Teva Pharmaceutical Industries Ltd.

- TG Therapeutics

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日