多発性硬化症治療薬:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Multiple Sclerosis Therapeutics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 112 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061624

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

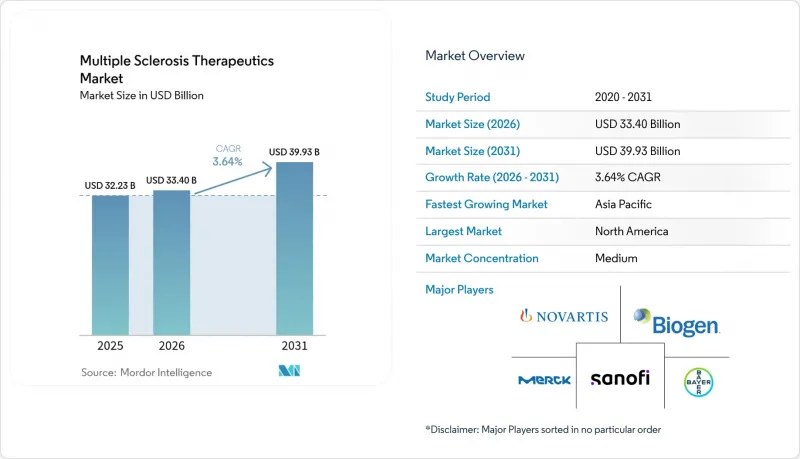

Mordor Intelligenceによると、多発性硬化症治療薬の市場規模は、2025年の322億3,000万米ドル、2026年の334億米ドルから、2031年までに399億3,000万米ドルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は3.64%になると予測されています。

本レポートは、薬剤タイプ(高分子、低分子)、投与経路(経口、注射剤、その他)、適応症(再発寛解型多発性硬化症(RRMS)、二次進行型多発性硬化症(SPMS)、原発性進行型多発性硬化症(PPMS)、一過性脳虚血発作(CIS))、薬剤クラス別(免疫調節薬、モノクローナル抗体、S1Pモジュレーター、抗腫瘍薬/その他)、流通チャネル(病院など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)で示されています。

世界の多発性硬化症治療薬市場の動向と洞察

世界の多発性硬化症(MS)の有病率の増加

MRI検査へのアクセス拡大や、疾患の早期活動を捉える更新された診断基準の普及により、2024年には世界中の多発性硬化症(MS)の診断例が280万件を超えました。有病率は依然として高緯度地域で最も高い水準にある一方、ビタミンD曝露量の低下、汚染、および感受性のある集団におけるエプスタイン・バーウイルス(EBV)の血清陽性率といったリスクが重なる、急速に都市化が進む地域では発症率が加速しています。

各社は、この分布に合わせて製品投入を進めており、有病率が高い地域では先発バイオ医薬品を優先し、予算の圧力が強く診断が急速に拡大している地域ではバイオシミラーやジェネリック医薬品を活用しています。調査対象市場において、放射線科および神経科のネットワークとの提携は、患者の早期獲得、治療期間の長期化、および患者1人あたりの生涯価値の向上につながる道筋となりつつあります。また、MRIや血清マーカーを中心とした初期検査を標準化し、迅速な紹介経路を確立することで治療開始を早める臨床医向け教育プログラムも、市場に好影響を与えています。こうした疫学に基づいた取り組みは、需要の安定化を支え、予測期間における価格変動の影響を緩和する一助となります。

高効能モノクローナル抗体DMTへの移行

規制当局は2024年から2025年にかけて、再発型多発性硬化症(MS)に対する複数のモノクローナル抗体を承認しました。これらの承認は、年率再発率の著しい低下と、MRI所見における病変の強力な抑制に基づいています。臨床現場では、進行性の早期疾患患者に対する高効能療法の早期導入へと移行し、2025年には治療開始までの中央値が1.8年に短縮されました。2024年に承認されたオクレリズマブおよびオファツムマブの皮下投与製剤により、看護師の監督下での自宅投与が可能となり、医療資源が限られた環境における点滴センターのボトルネックが解消されました。これらの薬剤に対する保険償還の動向は、投与量や服薬遵守を確認するデジタル支援ツールの普及と連動する傾向にあり、これらは現在、多発性硬化症治療薬市場における償還議論の重要な要素となっています。医師が疾患の早期段階における重症度に合わせて治療を行うケースが増えるにつれ、価値提案では障害の進行抑制や急性期医療イベントの減少が強調されており、これらは費用対効果モデルにおいて支持されています。治療経過の早期段階における高効能治療のこのような活用は、予測期間を通じて持続的な採用を後押しするでしょう。

免疫抑制性DMTの有害事象プロファイル

CD20およびα4インテグリンモノクローナル抗体には、JCウイルスのスクリーニングや進行性多巣性白質脳症に対する画像検査の強化など、体系的なモニタリングとリスク軽減措置を必要とするリスクが伴います。規制当局は、予防接種のスケジュールや感染症の監視を指導する安全性プログラムや添付文書の更新を規定しており、それによって処方医にとってのケア調整の複雑さが増しています。頻繁な臨床検査や画像診断の必要性はコスト増をもたらし、たとえ有効性が説得力のあるものであっても、既知のリスクマーカーを持つ患者への選択を妨げる可能性があります。市販後の薬物監視記録には、免疫抑制に関連する重篤な感染症が記載されており、これらが定期的な添付文書の改訂や診療上の勧告を引き起こしています。

セグメント分析

2025年には、高分子医薬品が売上高の58.60%を占め、皮下投与製剤や看護師の監督下での在宅投与を支援するケアモデルに牽引され、2031年まで年率7.50%で成長すると予測されています。バイオ医薬品市場では抗体が主流であり、年2回または月1回の投与により日々の意思決定の負担が軽減されるため、治療の継続性が向上し、再発に伴う急性期医療の利用が減少します。多発性硬化症治療薬市場では、接続デバイスや患者報告アウトカム(PRO)ツールを通じた実世界データの収集という支払者の要件に合致する、高分子プラットフォームが好まれています。低分子薬は、経口投与の利便性と迅速な治療開始により、注射への抵抗感を回避して新規患者へのアクセスを拡大できる点で、戦略的に重要な位置を占め続けています。服薬遵守管理のデジタル化がパッケージングやハブサービスへと拡大する中、製薬各社は、保険適用範囲や償還の確認を簡素化する統合を重視しています。

2025年には、注射剤が売上高の主導的地位を占め、市場シェアの48.02%を占めました。これは、インターフェロン、酢酸グラチラマー、点滴投与型抗体などの治療法が確立された役割を果たしていることを示しており、これらはいずれも管理された投与環境を必要とします。一方、経口療法は8.50%の成長率が見込まれており、これは市場全体のCAGRの2倍以上に相当します。この成長を牽引する重要な要因は、1日1回投与のS1Pモジュレーターの魅力にあります。特に、治療開始初年度において簡素化されたルーチン治療を好む患者にとって、その利点は顕著です。この動向は、患者が報告する好みと実世界における服薬遵守データの整合性によってさらに裏付けられており、特にその有効性が他の治療法と同等である場合、経口療法の採用を後押しする根拠となっています。同時に、皮下投与型モノクローナル抗体は治療プロセスを簡素化しています。高い有効性を維持しつつ点滴投与のための通院回数を減らすことで、特に点滴投与体制が限られている地域において、顕著な利点をもたらします。こうした変化する動向により、投与頻度の低さと臨床的な手厚いモニタリングを重視する患者にとって、注射剤が不可欠であり続けることが保証されます。

地域別分析

2025年には、患者1人当たりの支出額の増加、迅速な規制審査、および保険者による適時なアクセス決定に牽引され、北米が売上高の41.76%を占めました。現在、地域ごとの政策議論では、実世界における障害の動向が臨床試験の結果と異なる場合に薬剤費の一部を返還する、成果連動型契約が重視されています。この焦点の当て方は、実証された治療継続率と機能的アウトカムへの重視を強めています。高効能薬剤のバイオシミラーが米国市場への参入を控える中、先発メーカーは分子の同一性を超えた差別化を図るため、デバイスの改良や支援体制の整備へと注力しています。統合医療ネットワークに属する医療提供者は、支払者の監査要件を満たすクローズドループデータを収集できるシステムを有しているため、服薬遵守度に基づく償還制度の恩恵を受けるのに有利な立場にあります。これらの要因により、多発性硬化症治療薬市場は、システムレベルの価値を実証する実世界データに焦点を当て続けています。

欧州は2025年の売上高において大きなシェアを占め、ドイツ、英国、フランス、イタリア、スペインが売りの大部分を占めています。動向は、純コストに影響を与えるために、参照価格設定や管理されたアクセスへの依存度が高まっていることを反映しています。英国の国立医療技術評価機構(NICE)は費用対効果の閾値を厳格化し、肯定的なガイダンスを得るためには、実世界でのアウトカムと服薬遵守の記録に合致したエビデンスを要求しています。

アジア太平洋地域は、規制プロセスの迅速化と、国家承認との整合性が高まる地方承認に牽引され、2031年まで年率7.22%の成長が見込まれています。2024年から2025年にかけて、中国は複数の新規疾患修飾療法を承認し、欧州のスケジュールよりも迅速に保険償還プロセスへ移行させたため、発売直後から対象患者層が拡大しました。インドの現地メーカーは、輸出向けに旧来のプラットフォームを拡張し、ブランド薬の価格設定に制約のある地域でのアクセスを支援しています。一方、革新的な企業は、医療機器の特許やサポートサービスを通じて市場シェアを守っています。アジア太平洋地域の主要都市は、主要な病院ネットワーク間で薬局の請求データと電子健康記録(EHR)データの相互運用性が向上していることから、AIを活用した服薬遵守プラットフォームの試験導入に最適です。これらの動向は、アジア太平洋地域の多発性硬化症治療薬市場が、予測期間を通じて規制の迅速化とデジタル技術の導入を両立させ続けることを示唆しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の多発性硬化症(MS)の有病率の増加

- 高効能モノクローナル抗体DMTへの移行

- OECD市場における広範な償還・アクセスプログラム

- 1日1回経口DMTの急速な普及

- 中枢神経系透過性BTK阻害剤のパイプライン

- AIを活用した服薬遵守プラットフォームが、実世界における服薬継続率を向上させる

- 市場抑制要因

- 免疫抑制性DMTの有害事象プロファイル

- 高額な治療費と支払者からの圧力

- 迫り来るバイオシミラーの波がブランド薬の価格を押し下げる

- 治療選択のための予測バイオマーカーの不足

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 薬剤タイプ別

- 高分子医薬品

- 低分子医薬品

- 投与経路別

- 経口

- 注射剤

- その他

- 疾患適応症別

- 再発寛解型多発性硬化症(RRMS)

- 二次進行型多発性硬化症(SPMS)

- 原発性進行型多発性硬化症(PPMS)

- 臨床的孤立症候群(CIS)

- 薬剤クラス別

- 免疫調節薬

- モノクローナル抗体

- S1P受容体モジュレーター

- 抗腫瘍薬/その他

- 流通チャネル別

- 病院薬局

- 小売り薬局

- オンライン/専門薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AbbVie Inc.

- Acorda Therapeutics Inc.

- Bayer AG

- Biogen Inc.

- Bristol Myers Squibb Co.

- Celgene Corp.

- F. Hoffmann-La Roche AG

- GSK Plc

- InnoCare Pharma

- Johnson & Johnson Services, Inc.(Janssen)

- MediciNova Inc.

- Merck KGaA(EMD Serono)

- Mitsubishi Tanabe Pharma

- Novartis AG

- Pfizer Inc.

- Sanofi

- Teva Pharmaceutical Industries Ltd.

- TG Therapeutics Inc.

- Tiziana Life Sciences PLC

- Viatris Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 112 Pages

- 納期

- 2~3営業日