パイプラインメンテナンスサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Pipeline Maintenance Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061597

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

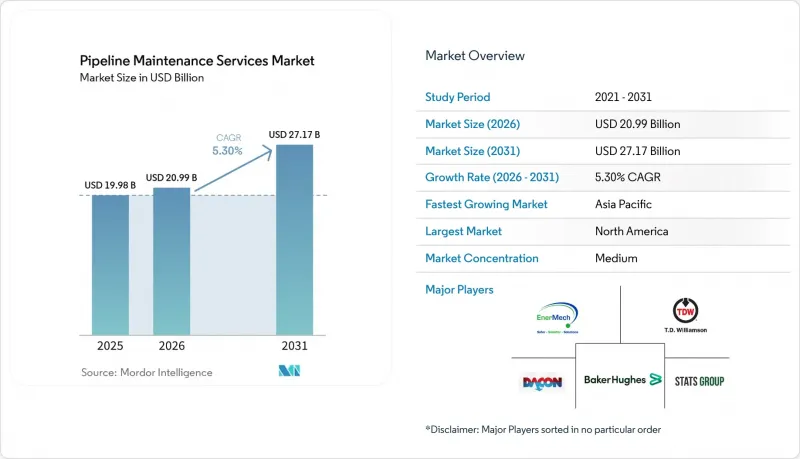

Mordor Intelligenceによると、パイプライン保守サービス市場の規模は、2025年の199億8,000万米ドルから2026年には209億9,000万米ドルへと拡大し、2031年までに271億7,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR5.30%で成長すると見込まれています。

本レポートは、タイプ別(保守、修理、交換)、パイプラインの種類別(石油、天然ガス、精製製品、水および工業用)、製品タイプ別(石油、天然ガス、精製製品、水および工業用)、用途(石油・ガス、化学・石油化学、上下水道、その他)、設置場所(陸上・海上)、および地域(北米、欧州、アジア太平洋、南米など)によって分類されています。

世界のパイプライン保守サービス市場の動向と洞察

OECD諸国における輸送インフラの老朽化

米国の原油および精製製品の幹線パイプラインの半数以上は1970年以前に敷設されたものであり、2024年にはPHMSA(米国パイプライン・危険物安全局)への報告対象事象の18%を腐食関連の事故が占めました。欧州の事業者も同様の更新サイクルに直面しており、特にドイツでは、戦後に敷設されたパイプラインが、円周溶接部の亀裂を加速させる水素混合ガスを現在輸送しなければなりません。TCエナジーは、2026年の12億6,000万米ドルの資本計画のうち40%を健全性維持作業に充てる予定であり、これは耐用年数延長プロジェクトへの構造的な転換を強調するものです。3~5年ごとのインライン検査は、緊急修理に比べて60~70%コストが低く、原油価格が軟化した場合でも保守予算の安定性を維持できます。エンブリッジ社の5億米ドル規模のライン5トンネルのような大規模なプロジェクトは、改修が環境リスクの軽減にもつながる場合、老朽化した資産であっても依然として資本を惹きつけられることを示しています。

定期的なインライン検査(ILI)を義務付ける厳格なHSE規制

PHMSAの2022年ガス輸送最終規則により、再評価の対象が中程度のリスク地域にまで拡大され、事実上、米国における義務検査の対象となるパイプラインの延長距離が倍増しました。2025年、英国健康安全局(HSE)は、事業者に固定のスケジュールではなく、モデル化された腐食速度に基づいて検査頻度を調整するよう義務付け始めました。この傾向はOECD圏外でも見られます。サウジアラムコは2024年にAPI 1163プロトコルを採用し、欧米のサービス企業にとって中東でのビジネスチャンスが開かれました。社内にパイプライン健全性管理チームを持たない事業者は、検査とエンジニアリング評価の全工程を外部委託する傾向が強まっており、コンプライアンス文書を認証できる請負業者にとって、安定した収益源となっています。

原油価格の変動がOPEX予算の先送りを招く

2026年初頭に1バレルあたり100米ドルを超える短期間の急騰に見舞われた後の価格の乱高下により、一部の北米独立系企業は裁量支出を20%近く削減しました。検査の延期は、3年間の空白期間において腐食の進行度を8~12%悪化させ、将来の修繕費用を倍増させることになります。したがって、メンテナンス需要は景気循環とは逆の動きを見せます。不況期には支出が減少しますが、規制報告書によって蓄積された異常が明らかになると、その後支出が急増するのです。サービスプロバイダーは、この変動性に対応しつつ、キャパシティ計画と設備調達とのバランスを取らなければなりません。

セグメント分析

2025年の売上高のうち、メンテナンスサービスが54%を占めており、このセグメントのパイプラインメンテナンスサービス市場規模は、2031年までCAGR6.7%で拡大すると予測されています。リスクに応じた点検間隔を義務付ける検査規則により、ベースライン需要が高まる一方、デジタルツインの導入により、掘削作業間の安全な稼働期間が延長されています。ホットタッピングや複合材による補強などの修理活動は、検査で検出された異常に対しても現場での介入が依然として必要であるため、安定したシェアを維持しています。交換工事は依然として最小規模にとどまっています。これは、許可取得のハードルや地域社会からの反発により、完全なルート変更が遅れているためです。

現在、予測モデルは、あらかじめ設定されたスケジュールではなく、腐食の速度に基づいて介入のタイミングを決定しており、これによりコスト削減が実現され、事業者は検査頻度を高めるよう促されています。データ分析と現場作業員を組み合わせたサービス企業は、顧客が単一の責任窓口を好むため、継続的に高い評価を得ています。商品価格の下落局面においても、維持管理予算は資本プロジェクトよりも価格弾力性が低いため、このセグメントに注力する請負業者の収益は安定しています。

2025年の収益に占める石油パイプラインの割合は42.4%でしたが、水道および産業用パイプラインはCAGR6.9%で拡大しています。EPA(米国環境保護庁)の10年計画に基づく鉛製給水管の交換は、評価契約の急増を牽引しており、アメリカン・ウォーター・ワークス社だけでも2026年の設備投資として31億米ドルを計上しています。ガスパイプラインは、電力部門における石炭からガスへの転換の恩恵を受けていますが、精製製品用パイプラインは、電気自動車の普及が進むにつれて長期的な需要の減少に直面しています。

NDT Global社のCIGMA-xはガスネットワークにおける応力腐食の検出を提供する一方、地方自治体の水道事業者は鋳鉄製本管の漏水位置特定や状態評価を必要としています。多くの地方水道事業者は社内にデータアナリストを擁していないため、検査とエンジニアリングを一体化したターンキーパッケージを提供するベンダーが、長期的なサービス契約を獲得しています。地域ごとの規制圧力こそが最終的に支出を左右します。鉛管撤去の期限が厳しい都市では、順守目標の達成が先送りされている都市よりも、より頻繁な検査が必要となるでしょう。

地域別分析

2025年の北米の売上高シェア41%は、320万キロメートルに及ぶネットワークと、PHMSAによる厳格な法執行を反映しています。ウィリアムズ・カンパニーズは2026年の健全性プログラムに2億1,000万米ドルを予算化しており、価格変動の中でも維持管理が不可欠であることを示しています。事業者はデジタルツインを広く採用しており、同地域は成果ベースの契約において主導的立場にあり、統合された分析と現場での実行力を備えた請負業者に報いています。

アジア太平洋地域は、CAGR 7.3%で、パイプライン保守サービス市場において最も急速に成長している地域です。インドの1,635キロメートルに及ぶLNG回廊や、ベトナムのターミナルネットワークの拡張により、初期段階での検査需要が高まっています。中国では、4,200キロメートルに及ぶ新規幹線パイプラインが15年間のO&M(運営・保守)パッケージに組み込まれており、これにより検査ベンダーは長期的な収益源を確保しています。パイプラインの老朽化が進んでいないため、当面の優先事項は初期状態の健全性記録ですが、高硫黄ガスの組成が腐食を加速させるため、OECD諸国のシステムよりも早い段階で追跡検査が行われることになります。

欧州は二つの課題に直面しています。東欧加盟国はソ連時代の鋼管を交換する必要があり、一方、西欧の事業者は水素混合ガスに対応するため高強度パイプラインの改造を進めています。ドイツの水素対応パイプライン網には、漏洩が発生するはるか以前に脆化を特定できる特殊なツールが必要です。石油プロジェクトからの資本流出により、請負業者は天然ガスや水道事業者の顧客へと事業多角化を迫られており、競合環境の構図が変化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- OECD諸国における送電インフラの老朽化

- 定期的なインライン検査(ILI)を義務付ける厳格なHSE規制

- アジアにおける長距離LNGパイプラインの拡張

- 予知保全のスケジュール策定におけるデジタルツインの導入

- ダウンタイムを削減する自律型「スマートピッグ」技術

- 成果連動型サービス契約の台頭(10年以上のO&M契約)

- 市場抑制要因

- 原油価格の変動がOPEX予算の先送りを招く

- 新興市場における熟練したILI技術者の不足

- サイバーセキュリティ上のリスクが遠隔診断ツールの導入を遅らせている

- 化石燃料パイプライン事業からのESG主導の資本流出

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- タイプ別

- メンテナンス

- 修理

- リプレースメント

- パイプラインの種類別

- 石油パイプライン

- 天然ガスパイプライン

- 精製製品パイプライン

- 水道・産業用パイプライン

- 用途別

- 石油・ガス

- 化学・石油化学

- 上下水道事業

- その他の用途

- 展開ロケーション別

- オンショア

- オフショア

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- アルジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Baker Hughes Co.

- TD Williamson Inc.

- STATS Group

- Rosen Group

- EnerMech Ltd

- IKM Gruppen AS

- Quest Integrity(Team Inc.)

- Intertek Group Plc

- Dacon Inspection Services

- Oil States Industries Inc.

- Pure Technologies(Xylem)

- NDT Global

- Chevron Corp.

- Shell Plc

- ExxonMobil Corp.

- BP Plc

- China National Petroleum Corp.

- Kinder Morgan Inc.

- TransCanada(TC Energy)

- Enbridge Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日