集団健康管理:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Population Health Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 112 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061584

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

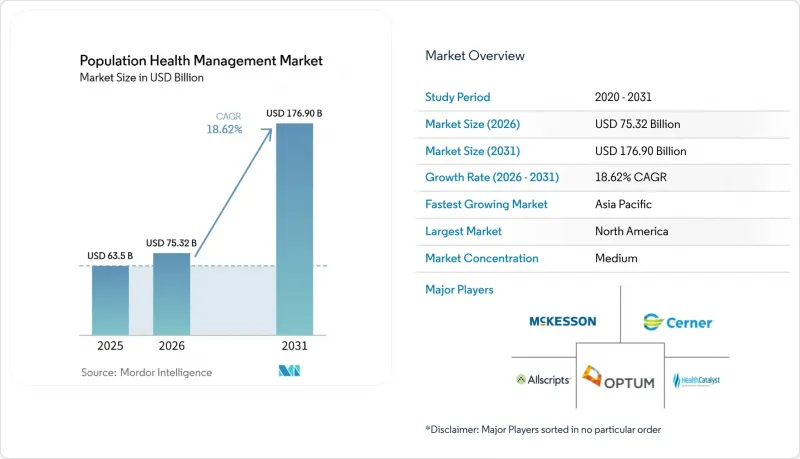

Mordor Intelligenceによると、集団健康管理市場の規模は、2025年の635億米ドルから2026年には753億2,000万米ドルへと拡大し、2026年から2031年にかけてCAGR18.62%で推移し、2031年には1,769億米ドルに達すると予測されています。

本レポートは、コンポーネント(ソフトウェア、サービス、ハードウェア)、ソリューションタイプ(集団健康分析、患者エンゲージメントソリューションなど)、提供形態(オンプレミス、クラウドベース/Webベース、ハイブリッド)、エンドユーザー(医療提供者、保険者)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。

世界の集団健康管理市場の動向と洞察

ケア・コンティニュアム全体における統合された縦断的患者記録の必要性

包括的な患者ファイルを作成している医療機関では、コーディングギャップの解消率が7%高く、年間ウェルネス受診数が17%多いことが報告されており、統合されたデータが品質指標を直接向上させることが示されています。実用的な教訓として、一貫性のある記録は臨床医を支援するだけでなく、リスクベースの契約における収益確保も改善します。縦断的データセットは戦略的資産であるため、組織は相互運用性を単なるIT業務ではなく、取締役会レベルの優先事項として扱っています。

長期的な監視を必要とする慢性疾患の負担の増大

現在、米国における医療費の90%は慢性疾患に費やされています。集団健康管理プラットフォームは、臨床ワークフローの上に継続的なモニタリングを重ねることでこの課題に対処しており、Senscio Systems社のIbis Healthなどのプログラムでは入院率を29%削減しています。アルゴリズムによるアラートは、患者の予防的なケア行動を定着させ、継続的な連絡を日常的な習慣として定着させることができます。

多職種による導入チームの必要性

Health Catalystは、効果的な導入には臨床、分析、管理の各分野の専門知識の融合が必要であると指摘しています。データサイエンティストやケア調整スペシャリストの不足により、システム稼働が遅延しており、組織はマネージドサービスモデルへと移行しつつあります。人材の供給が追いつくまでは、サービス部門の成長率がソフトウェア部門を上回ると予想されます。

セグメント分析

ソフトウェアは2025年に集団健康管理市場で43.55%のシェアを占め、価値ベースのプログラムの中核となる分析ダッシュボード、リスクモデル、品質報告ツールを提供します。これらのプラットフォームは、ケアギャップの解消や規制当局への申請を支援し、多くの医療提供者のデジタル戦略の基盤となっています。ソフトウェアライセンスには段階的なアップグレードが含まれているため、医療提供者は迅速なコンプライアンス更新を得るために、ベンダーロックインを受け入れることがよくあります。

しかし、サービスセグメントは2026年から2031年にかけてCAGR19.94%で成長し、組織が導入、変更管理、継続的な最適化のために外部の専門家に依存するようになるにつれ、ハードウェアの貢献度を上回ると予測されています。この動向は、多くの医療システムが社内の能力を構築するよりも複雑な業務を外部委託することを好むことを示しており、間接的にコンサルティングパートナーの潜在的な収益を拡大させています。現在、ハードウェアは集団健康管理(Population Health Management)市場規模の中で最も小さな割合を占めていますが、血糖測定器やパルスオキシメータなどの遠隔モニタリング機器がそのバランスを変えつつあります。このことから、ウェアラブル機器に対する消費者の受容度が高まることで、臨床グレードのデバイスの導入基盤が緩やかに拡大し、ベンダーが構築したデータパイプラインが強化されると推測されます。より多くの生理学的データストリームが分析エンジンに流入するにつれ、医療提供者は早期に介入できるようになり、急性期医療のコストを削減できます。このフィードバックループは、セキュアなネットワーク機器やエッジストレージに対する新たな需要を生み出し、遠隔モニタリングの償還コードが成熟すれば、ハードウェアの収益が急増する可能性を示唆しています。

2025年時点で、人口健康分析は31.05%の市場シェアを占めており、これは急性・慢性疾患および社会的リスク要因を分析するミリマンのMARAのようなプラットフォームに支えられています。共有された分析フレームワークは、単一の「真実のバージョン」に基づいてインセンティブを整合させ、支払者と医療提供者の連携を深めています。

患者エンゲージメントソリューションは、CAGR21.48%を記録すると予測されており、これは、積極的に関与する加入者が、関与しない加入者に比べて4倍多くの健康行動を完了するという認識の高まりを反映しています。この傾向の高まりは、加入者向けアプリが、まもなくオプションのエンゲージメント追加機能から、リスク契約の中核的な構成要素へと移行することを示唆しています。ケア調整およびリスク層別化ツールは、さまざまな環境にわたる多職種チームを結びつけるため、集団健康管理業界において依然として不可欠です。EHR(電子健康記録)との統合が強化されれば、臨床医の画面操作時間が短縮され、仕事の満足度が徐々に向上するでしょう。臨床ワークフロー管理システムは規模こそ小さいもの、診療現場に人口統計学的知見を組み込み、治療遵守を促進します。現場スタッフが消費者向けアプリのようなスムーズなインターフェースを求めるにつれ、導入はさらに進むと見込まれます。

地域別分析

北米は2025年に集団健康管理市場の48.35%を占める見込みです。これは、成熟したEHRの普及率、価値に基づくインセンティブ、活発なM&Aに支えられており、2024年の市場規模は690億米ドルに達します。業界の統合により、分散したデータソースが統合され、地域別分析データの予測精度が向上しています。

アジア太平洋地域は最も急成長している地域であり、2031年までCAGR18.96%が見込まれています。急速な都市化、スマートフォンの普及、そして高齢化が相まって、集団健康管理(PHM)業界のソリューションにとって肥沃な土壌が形成されています。初めてデジタルヘルスを利用するユーザーを惹きつける際、簡素化されたユーザーインターフェースなどの文化的適応は、価格と同様に決定的な要素となる可能性があります。

欧州は、2050年までに60歳以上の成人人口が3億人を超えると見込まれる高齢化人口に後押しされ、依然として大きな勢いを維持しています。GDPR(一般データ保護規則)への準拠により、ベンダーは製品設計にプライバシー保護策を組み込むことが求められており、これが世界のベストプラクティスを形成しています。強力なプライバシー規範は、最終的には欧州のサプライヤーを、国境を越えたデータ連携における優先的なパートナーとして位置づけることになるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ケア・コンティニュアム全体にわたる統一された縦断的患者記録の必要性

- 長期的な監視を必要とする慢性疾患の負担の増大

- デジタルヘルスインフラへの官民資金の急増

- 価値ベースの支払いモデルへの移行がPHMの導入を加速させています

- AIを活用した予測分析による先制的な介入の実現

- 規制上のインセンティブ(例:CMS QPP、EU HTA)による報告コンプライアンスの向上

- 市場抑制要因

- 多分野にわたる実施チームの必要性

- 予防医療・集団ベースの医療における償還のギャップ

- 異なるシステム間のデータプライバシーおよび相互運用性の障壁

- 資源の乏しい環境におけるデジタルリテラシーの不足

- バリュー・サプライチェーン分析

- 規制および技術の展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- スタンドアロンソフトウェア

- 統合ソフトウェアスイート

- サービス

- コンサルティング・トレーニング

- 導入・統合

- サポート・メンテナンス

- ハードウェア

- サーバーおよびストレージ

- ネットワークデバイス

- ウェアラブルおよび遠隔モニタリング機器

- ソフトウェア

- ソリューションタイプ別

- 集団健康分析

- 患者エンゲージメントソリューション

- ケア・コーディネーション・ツール

- リスク層別化およびレポーティングソリューション

- 臨床ワークフロー管理

- 提供モード別

- オンプレミス

- クラウド型/Web型

- ハイブリッド

- エンドユーザー別

- ヘルスケアプロバイダー

- 支払者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東

- GCC

- 南アフリカ

- その他の中東諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Allscripts Healthcare Solutions Inc.

- Oracle Corporation(Oracle Health/Cerner)

- Optum Inc.

- Epic Systems Corporation

- Koninklijke Philips N.V.

- Health Catalyst Inc.

- IBM(Merative)

- McKesson Corporation

- Conifer Health Solutions

- eClinicalWorks LLC

- athenahealth Inc.

- Arcadia.io

- Cotiviti Inc.

- Medecision Inc.

- NextGen Healthcare Inc.

- Lumeris Inc.

- Innovaccer Inc.

- Persivia Inc.

- Lightbeam Health Solutions

- Enli Health Intelligence(symplr)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 112 Pages

- 納期

- 2~3営業日