バイオシミュレーション:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Biosimulation - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061572

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

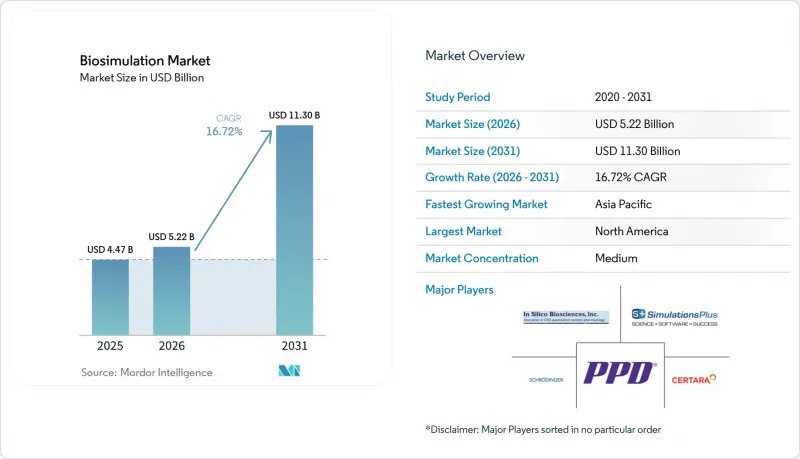

Mordor Intelligenceによると、2026年のバイオシミュレーション市場規模は52億2,000万米ドルと推定されており、2025年の44億7,000万米ドルから成長し、2031年には113億米ドルに達すると予測されています。

2026年から2031年にかけてのCAGRは16.72%となる見込みです。

本レポートでは、業界を製品別(ソフトウェア、サービス)、提供モデル別(サブスクリプション、所有/オンプレミス)、用途別(前臨床および臨床段階の医薬品開発など)、エンドユーザー別(製薬・バイオテクノロジー企業など)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類しています。市場予測は金額(米ドル)ベースで提示されています。

世界のバイオシミュレーション市場の動向とインサイト

ヘルスケアセクターにおけるIT予算の増加

ライフサイエンス分野のCIOを対象とした調査によると、2024年に過半数の企業が技術予算を増額しており、その4分の1が人工知能(AI)プロジェクトを優先しています。予算の拡大は、PBPK、QSP、およびAIアルゴリズムを統合したバイオシミュレーションプラットフォームへの需要増につながります。ファイザーやノボノルディスクは、クラウドネイティブモデリングへの投資による具体的なコスト削減効果を公表しており、バイオシミュレーション市場全体でのより広範な導入に向けたビジネスケースを裏付けています。支出の増加は、大規模なバーチャルツイン研究や、世界中に分散したチーム間のリアルタイムなコラボレーションを可能にするクラウドインフラのアップグレードも加速させています。この動向は、中期的にバイオシミュレーション市場が持続的な二桁成長を遂げることを後押ししています。

規制当局によるバイオシミュレーションプラットフォームの採用拡大

規制面での動きは、重要な転換点に達しています。FDAは、QSPに基づく申請件数が現在1.4年ごとに倍増していることを指摘しており、恒久的なMIDD(モデル情報に基づく開発)連携会議プログラムを通じて、定量的モデルに関する体系的な助言を提供しています。2024年に最終化されたICH M15ガイドラインは、モデル情報に基づく医薬品開発に対する国際的な期待を調和させ、申請企業の不確実性を軽減します。EMAおよびPMDAは詳細なPBPKガイダンスを公表しており、各規制当局はモノクローナル抗体について、動物試験の代替としてシミュレーションデータをますます受け入れるようになっています。この公式な支持は好循環を生み出しています。申請が成功するたびに信頼が高まり、さらに多くのスポンサーが開発計画にバイオシミュレーションを取り入れるよう促しているのです。

臨床医および治験チームにおける認識の不足

多くの治験責任医師は、定量的モデリングの出力結果に依然として不慣れであり、これがプロトコル設計や意思決定へのバーチャル知見の完全な統合を妨げています。教育カリキュラムには高度な薬理統計学のモジュールが欠如していることが多く、実務担当者は厳しいスケジュールに追われ、従来の手法が優先されがちです。企業は社内アカデミーやeラーニングモジュールで対応していますが、その導入状況は治療領域や地域によって依然としてばらつきがあります。このギャップが最も大きいのは、デジタルインフラが未整備で、現地の規制当局がICH M15への言及を始めたばかりの新興市場です。実践的なノウハウが普及するまでは、一部のスポンサーはバイオシミュレーションの可能性を十分に活用できないでしょう。

セグメント分析

2025年には、ソフトウェアソリューションが売上高の67.10%を占めました。これは、可視化、検証、規制当局への報告を効率化する統合モデリング環境が好まれていることを反映しています。Certaraの「Phoenix」リリースやDassault Systemesの「BIOVIA」のアップグレードは、化合物スクリーニングを加速するAIモジュールの組み込み競争が激化していることを示しています。バイオシミュレーション市場では、PBPKおよびQSPエンジンを直感的なダッシュボードや豊富な化合物ライブラリと組み合わせたベンダーが引き続き優位に立っています。サービス部門は絶対額では小さいもの、スポンサーがワークフローのカスタマイズや複雑な出力の解釈に関するコンサルティングの専門知識を求めるにつれて着実に成長しており、バイオシミュレーション市場の成長を後押ししています。

サービスは現在ニッチな分野ですが、慢性疾患管理のためにリアルタイムのバイオセンサーデータがデジタルツインに直接取り込まれるようになるにつれ、2031年までにCAGR18.05%を記録すると予測されています。この拡大により、バイオシミュレーション市場は創薬開発の枠を超え、臨床意思決定支援へと広がっています。サービスプロバイダーは、センサーストリームとQSPモデルを統合するという複雑な作業から恩恵を受けています。この作業には、ドメイン知識とデータエンジニアリングスキルの両方が求められます。プラットフォームソフトウェアと包括的なアドバイザリーサービスを組み合わせたベンダーは、後期段階のプロジェクトにおいて、より高いシェアを獲得できる立場にあります。

大手製薬企業が高度な社内データセンターを維持しているため、オンプレミス型導入は依然として売上高の46.90%を占めています。しかし、企業が弾力的なコンピューティングと設備投資の削減を重視するにつれ、サブスクリプションサービスはCAGR18.70%で成長しています。バイオシミュレーション市場は、規制対象のワークロードがGMP(適正製造規範)ガイドラインに準拠した検証済みのクラウド環境へ移行するという、ライフサイエンス業界全体の大きな動向を反映しています。アルゴリズムの継続的な更新や組み込みのコンプライアンス機能は、専門のITスタッフを擁していない中小規模のスポンサー企業にとって魅力的です。

セキュリティとデータ主権は、一部の企業がオンプレミスを維持する理由として依然として残っており、特に独自のモノクローナル抗体配列や、地域のプライバシー規則の対象となる臨床試験データを扱う場合には顕著です。そのため、機密性の高いワークロードはファイアウォールの内側に留め、バースト処理をクラウドに送信するというハイブリッドモデルが定着しています。これに対し、プラットフォームプロバイダーは、環境間をシームレスに移動するコンテナ化されたデプロイメントを提供し、どちらの環境でも同一の検証文書を確保しています。電子記録の管理に関する規制当局からの指針が明確化されることで、主要試験モデルにおけるクラウドの利用がさらに促進されるでしょう。

地域別分析

2025年には、モデルに基づく開発に対するFDAの積極的な姿勢と、現地での豊富なベンチャー資金に支えられ、北米が売上高シェアの44.10%を占めて主導的な地位を占めました。これに続いて欧州が続き、EMAによる広範なPBPKガイダンス、安全なクラウド導入を促進する堅固なデータプライバシー法、およびソフトウェアベンダーと研究病院との強固な産業連携が原動力となっています。両地域とも、複雑な生物学的製剤向けにQSPを早期に導入している企業が多く存在します。

アジア太平洋地域は、規制の調和と拡大するバイオシミラーのパイプラインの恩恵を受け、22.60%という最も高いCAGRを記録しています。日本のPMDAは2024年初頭までに35のバイオシミラー製品を承認しており、そのうちのいくつかは、臨床データセットの縮小を正当化するためにモデリングを活用しました。中国の医薬品イノベーションに関する複数年計画は、世界のプラットフォームプロバイダーを惹きつけ、地域センターの設立につながっています。一方、インドの新興バイオテクノロジー・コリドーは、コスト効率の高いモデル構築のための能力を強化しています。人件費の低さとデータサイエンティストの増加により、現地企業は専用のバイオシミュレーションセンターを運営できるようになり、地域の自立性を高めています。

ラテンアメリカ、中東・アフリカは現時点ではシェアが小さいもの、多国籍企業がバーチャル試験の調査手法を多様な対象集団に拡大するにつれ、関心が高まっています。技術移転プログラムが現地のノウハウを育成し、クラウドインフラの展開が参入障壁を低下させています。将来的には、実世界データの入手可能性が広がることで、これらのサービスが行き届いていない市場において、バイオシミュレーションの潜在能力が最大限に引き出されるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ヘルスケア分野におけるIT予算の増加

- 規制当局によるバイオシミュレーション・プラットフォームの採用拡大

- 高騰する医薬品開発コスト

- クラウド型ハイパフォーマンス・コンピューティングがシミュレーションのTCOを削減

- FDA MIDDプログラムがモデルベースの申請を主流化

- 実世界データに基づく「バーチャルツイン」研究の拡大

- 市場抑制要因

- 臨床医および治験チームの認識不足

- 熟練したPBPK/QSPモデラーの不足

- データ形式およびモデル検証に関する世界の標準の欠如

- AI生成モデルをめぐる規制の不確実性

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品別

- ソフトウェア

- サービス

- 提供モデル別

- サブスクリプション

- 所有形態/オンプレミス

- 用途別

- 前臨床および臨床段階の医薬品開発

- 創薬およびリード化合物最適化

- プレシジョン・メディシンおよびコンパニオン・ダイアグノスティクス設計

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 受託研究機関

- 学術研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Certara

- Dassault Systemes(BIOVIA)

- Simulations Plus

- Schrodinger

- Genedata

- Leadscope

- Entelos

- In Silico Biosciences

- Pharmaceutical Product Development

- Compugen

- Applied BioMath

- GNS Healthcare

- VeriSIM Life

- Insilico Medicine

- Syntekabio

- Simcyp

- Garuda Therapeutics

- Ansys(subsidiary MEDINI)

- Cadence Design Systems

- EMD Serono

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日