ドイツのヘアケア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Germany Hair Care - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061570

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

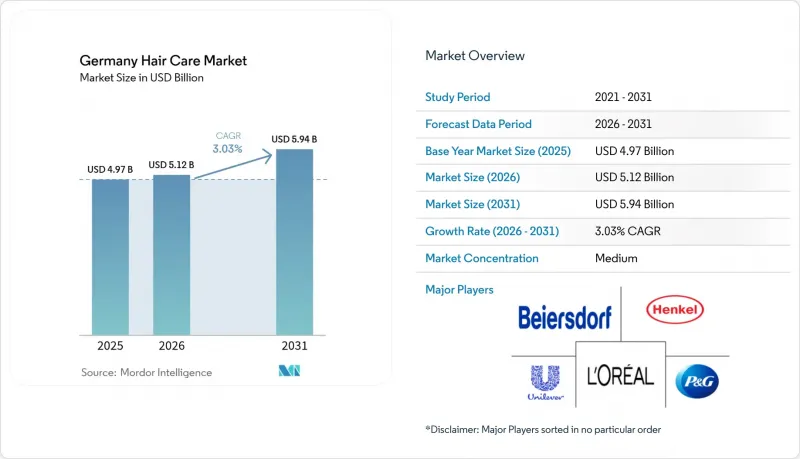

Mordor Intelligenceによると、ドイツのヘアケア市場規模は2025年に44億米ドルと評価され、2026年の46億1,000万米ドルから2031年までに57億6,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは4.60%となる見込みです。

本レポートは、製品タイプ(シャンプー、コンディショナー、ヘアカラー剤など)、カテゴリー(合成/従来型、天然/オーガニック)、価格帯(マスマーケット、プレミアム)、流通チャネル(スーパーマーケット/ハイパーマーケット、専門店、コンビニエンスストア、オンライン小売店、その他の流通チャネル)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

ドイツのヘアケア市場の動向とインサイト

高齢化が進み、頭皮ケア製品の需要が拡大

ドイツの高齢化は、頭皮ケア製品の需要、特に抜け毛、薄毛、頭皮の敏感さに対応する製品の需要を大幅に押し上げています。同国の人口動態の変化により、加齢に伴う問題に特化したヘアケアソリューションに対する安定した需要が生まれています。55歳以上の層が、健康志向のパーソナルケア製品の消費を牽引しています。ドイツ連邦統計局(Statistisches Bundesamt)によると、2024年時点でドイツの65歳以上の人口は1,901万人に達しました。この層は、長年培われた製品への嗜好を維持しているだけでなく、薄毛、頭皮の敏感さ、白髪カバーのための解決策を積極的に求めています。高い購買力とホームケアへの嗜好を持つこの層は、肌に優しい処方や皮膚科医が推奨する製品といったイノベーションを市場に求めています。これに対し、各社はケラチン修復技術や頭皮の健康に役立つ有効成分を特徴とした専門的な製品ラインを発売することで対応しています。この動向は、劇的なスタイリングの変化よりも髪の維持を重視した施術に注力することで、高齢の顧客のニーズに応えようとしているドイツのサロン業界によってもさらに後押しされています。さらに、EU化粧品規則への準拠により高い安全基準が確保されており、肌に優しくかつ効果的な処方を重視する高齢の消費者にとってメリットとなっています。

プレミアムかつカスタマイズされたヘアケアへの需要の高まり

ドイツの消費者は価格に敏感であるにもかかわらず、プレミアムなポジショニングにますます惹かれています。各ブランドは、パーソナライゼーションと効果の主張を通じて、高い価格設定を効果的に正当化しています。このカスタマイズ化の動向は、デジタル診断やAIを活用したレコメンデーションを活用しており、主要企業はパーソナライズされた処方を提供するためにデータ収集プラットフォームへの投資を行っています。ドイツの消費者は、特に科学的検証と目に見える結果に裏付けられている場合、特定の髪質や悩みに対応した製品に対して、割高な価格を支払うことを厭いません。ドイツ連邦統計局(Statistisches Bundesamt)によると、2024年のドイツにおける個人ケアへの家計支出は637億8,000万ユーロに達しました。この変化は従来のマスマーケット戦略を覆し、ブランドに対し、より高度なセグメンテーション手法の採用や、D2C(Direct-to-Consumer)機能の強化を迫っています。プロのサロンチャネルは、プレミアム価格設定を正当化する限定製品ラインやサロン内診断サービスを提供することで、この動向を活かし始めています。このカスタマイズへの動きは、画一的なソリューションではなく個人のニーズに焦点を当てる、欧州全体の美容動向と一致しています。

飽和した市場と激しいブランド間競争

既存の大手企業は、プライベートブランドの成長や新興のナチュラルブランドの参入に対し、市場シェアを守ろうとする中で、競争圧力の高まりに直面しています。ドイツでは、Edeka、Rewe、Schwarz Groupなどの大手チェーンが小売業界を支配しており、その結果、棚スペースが限られ、ブランドは流通枠をめぐって熾烈な競争を強いられています。様々な価格帯にブランドが乱立することで、消費者の混乱を招き、マーケティング効果が低下しています。その結果、認知度を維持するために広告費の増加を余儀なくされています。この競合激化により、価格設定の柔軟性が低下し、特にプレミアム層とバリュー層の間に挟まれた中堅ブランドにおいて、利益率が圧迫されています。プライベートブランド、ニッチ製品、そして自宅でのDIYケアのような代替品の台頭により、市場はさらに混雑しています。こうした動向は消費者の期待を高め、単一の企業が長期的なロイヤルティや市場支配力を確保することをますます困難にしています。小規模なブランドは、規制遵守コストの管理に苦慮しています。特に、製品試験、処方の見直し、マルチチャネル流通にかかる高額な費用を吸収できる大手企業と競合する場合、その負担は顕著です。このような状況は参入障壁を高め、新規参入者によるイノベーションを阻害しています。

セグメント分析

シャンプーは2025年に38.55%というトップの市場シェアを占めており、日々のヘアケアにおける重要な役割と、消費者の頻繁なリピート購入が際立っています。フケ防止、保湿、カラーケア、ボリュームアップ、医薬部外品、ナチュラル/オーガニック製品などを含むシャンプーセグメントは、多様な消費者の嗜好や髪質に対応しており、需要を維持しています。ヘアスタイリング製品は、ソーシャルメディアの影響や、消費者市場におけるプロ仕様の処方の普及に牽引され、2031年までの年間平均成長率(CAGR)が4.45%と予測される、最も急成長しているセグメントです。コンディショナーは、髪の健康やダメージ予防に対する意識の高まりから恩恵を受けていますが、ヘアカラー製品は、サロンとの競合やDIY動向の変動といった課題に直面しています。スタイリングセグメントの急速な成長は、自宅でプロ仕様の製品を試す傾向が強まっているドイツの消費者の洗練度の高まりを反映しています。

ヘンケルの「グリス(Gliss)」のようなブランドは、「リキッド・ヘア・リペア・テクノロジー」といったイノベーションを活用することで、競合の激しいセグメントにおいて差別化を図っており、液体ケラチン技術や結合強化処方の効果をアピールしています。トリートメントやマスクを含むその他の製品カテゴリーも、プレミアム化や特定の髪悩みに対するターゲットを絞ったソリューションを通じて、市場シェアを徐々に拡大しています。この変化は、汎用的なヘアケアソリューションよりも、多段階のルーティンや個人のニーズに合わせた専門製品を優先する、美容業界全体の動向と一致しています。

合成および従来の処方は、その実証済みの有効性とコストパフォーマンスにより、予算を重視する消費者の支持を得ており、2025年には71.78%のシェアを占め、市場を独占しています。メーカーは合成成分を活用し、安定性が高く、長持ちし、質感、香り、性能において一貫性のある製品を作り出しています。一方、天然・オーガニック製品は成長軌道に乗っており、2031年までCAGR4.96%で拡大が見込まれており、これはドイツの消費者が重視するサステナビリティやクリーンビューティーの価値観を裏付けています。天然製品セグメントは、NATRUEやCOSMOSといった認証制度によって優位性を得ており、これらは飽和状態にある市場において信頼性と差別化を高めています。消費者の目がますます肥えるにつれ、成分の透明性が注目を集めており、多くの人が議論の的となる合成成分を含まない製品を求めています。

こうした消費者の嗜好の変化は、ブランドにとって処方の課題となっています。特に、従来は合成成分が優れた性能を発揮してきたカラーリングやスタイリングの分野において、ブランドは自然派のイメージを維持しつつ、性能基準を満たすことに苦慮しています。この課題に対処するため、天然の有効成分と厳選された合成成分を融合させたハイブリッド処方が注目を集めており、サステナビリティと有効性のバランスを図っています。さらに、EUの規制変更が天然成分への動きを後押ししており、特定の合成成分の使用を制限するとともに、天然製品のマーケティングに関するガイドラインを明確化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化が頭皮ケア製品の需要を後押し

- プレミアムおよびカスタマイズされたヘアケア製品への需要の高まり

- 天然・オーガニック製剤への需要の高まり

- ソーシャルメディアと著名人の推奨の影響

- 製品の革新とパッケージング

- 多機能で便利な製品への動向

- 市場抑制要因

- 市場の飽和と激しいブランド間競争

- プライベートブランド台頭における価格感応度

- 製品の効能に対する消費者の懐疑的な見方

- 規制上の課題とコンプライアンスコスト

- 消費者行動分析

- 規制情勢

- 技術展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- シャンプー

- コンディショナー

- ヘアカラー剤

- ヘアスタイリング製品

- その他の製品タイプ

- カテゴリー別

- 合成/従来型

- 天然/オーガニック

- 価格帯別

- マス

- プレミアム

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- 専門店

- コンビニエンスストア

- オンラインリテールストア

- その他の流通チャネル

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Henkel AG and Co. KGaA

- L'Oreal SA

- Procter and Gamble Co.

- Unilever PLC

- Beiersdorf AG

- Coty Inc.

- Shiseido Co., Ltd.

- Estee Lauder Companies

- Amway Corporation

- Oriflame Cosmetics

- Kao Corporation

- Revlon Inc.

- Kenvue

- Unilever PLC

- LVMH(Moet Hennessy Louis Vuitton)

- LG Household and Health Care

- Moroccanoil

- Olaplex

- Davines S.p.A.

- Paul Mitchell/John Paul Mitchell Systems

- Lush GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日