日本のヘアケア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Japan Hair Care - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2034969

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

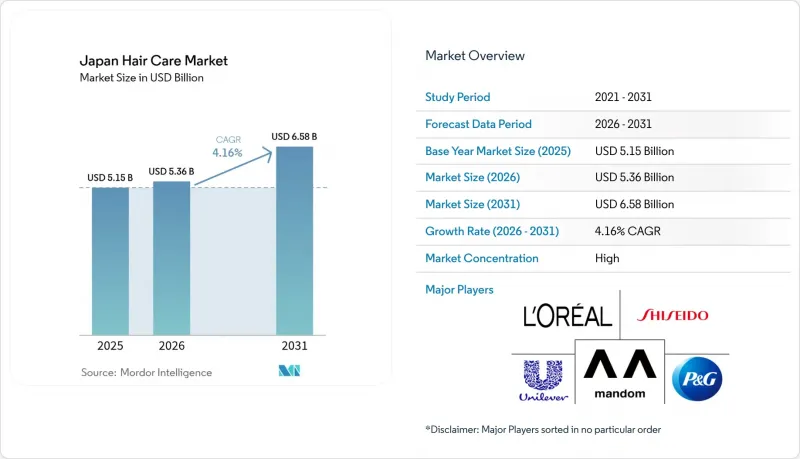

日本のヘアケア市場規模は2025年に51億5,000万米ドルと評価され、2026年の53億6,000万米ドルから2031年までに65億8,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは4.16%となる見込みです。

この着実な拡大は、頭皮の健康や薄毛対策を求める超高齢化社会、技術主導の処方を評価するプレミアム化、そしてブランドをより安全で植物由来の成分へと導く規制の枠組みによって推進されています。需要はマスマーケットとプレミアムラインに分かれており、店頭では依然としてマスマーケット製品が主流ですが、高齢の消費者が可処分所得を専門的なソリューションに費やすにつれて、プレミアム製品の成長が加速しています。老舗企業がD2C(消費者直販)プラットフォームを強化する一方で、専門店は対面でのカウンセリングを通じて影響力を維持しており、デジタルコマースが日本のヘアケア市場を再構築しています。イノベーションは活発なままです。ラメラ技術を採用したシャンプー、化学薬品を使用しないパーマ風スタイリング剤、AIを活用したパーソナライゼーションなどにより、企業は高価格設定を正当化し、製品開発サイクルを短縮することが可能になっています。

日本のヘアケア市場の動向とインサイト

高齢化に伴う薄毛対策・頭皮ケアソリューションへの需要

日本の人口の高齢化は市場を変容させており、専門的なヘアケアソリューションへのニーズが高まっています。2024年10月に世界保健機関(WHO)が発表した記事によると、人口の30%がすでに60歳以上となっています。調査によると、薄毛は30代および40代の人々にとって大きな懸念事項であり、これらの年齢層の女性の65%がこの問題を指摘しています。こうした状況を受け、各社はこうしたニーズに応えるための特化したイノベーションを加速させています。例えば、中野製薬の「LADULLA」ブランドは、髪のボリューム減少に悩む50~70歳の女性を対象とし、「ボンドフィックス・コンプレックス」技術を用いて髪の構造を強化しています。この人口構成の変化は、安定した可処分所得を持つ高齢消費者の増加に支えられ、市場の一貫した成長を牽引しています。焦点はもはや基本的なヘアケアだけでなく、頭皮の健康全般へと移っています。クラシエのような企業は、グリセリルグルタミドグリシンNaなどの先進的な成分を開発し、髪の内部の架橋密度を高め、加齢による髪への影響に対抗することで、この分野をリードしています。

ナチュラル・オーガニック製品へのシフト

日本の消費者は、化学成分の安全性に対する懸念の高まりや、日本の伝統的な美容法への再評価を背景に、ナチュラル・オーガニックなヘアケア製品にますます関心を寄せています。ツバキ油(カメリアオイル)のような成分は、深い保湿力、うねりの抑制、ツヤの向上といった効果から人気を集めています。この傾向を後押しするように、日本の厚生労働省はハイドロキノンやホルムアルデヒドなどの合成成分の使用を禁止し、メーカーに対し、植物由来の代替成分や天然の保存料を用いた製品開発を奨励しています。各社は、こうした消費者の嗜好に合わせたプレミアム製品を提供することで、この動きに応えています。例えば、同志社の「ビオリカ・ボタニカル」シリーズは、植物エキスを配合したノンシリコンのヘアオイルやシャンプーを特徴としており、効果的で自然な解決策を求めるコストパフォーマンスを重視する消費者層にアピールしています。

化学成分に対する健康への懸念

日本では、化学成分の安全性に対する消費者の意識が高まっており、従来のヘアケア製品にとって課題となっています。これは、日本の厚生労働省(MHLW)が世界の多くの市場に比べてより厳しい基準を適用していることから、特に顕著です。厚生労働省は、毒性や発がん性の懸念から、ハイドロキノン、クロロフェネシン、およびいくつかのコールタール染料などの特定の成分を禁止しています。その結果、メーカーは製品の処方を変更し、より安全な代替品を見つけるよう迫られています。これらの規制は消費者の安全を最優先していますが、一方で開発コストを押し上げ、新製品の発売を遅らせる要因にもなっています。企業は複雑な承認プロセスを経る必要があり、広範な安全性試験を実施しなければならず、これがさらなる負担となっています。同時に、日本の消費者はより選択的になり、成分表を注意深く確認し、天然由来で親しみやすい成分を含む製品を好むようになっています。こうした期待に応えるため、企業は植物由来の防腐剤やその他の天然由来の代替品に投資しています。しかし、これらの成分はコストが高くなる傾向があり、新たな配合アプローチを必要とするため、利益率や価格戦略に影響を及ぼしています。

セグメント分析

日本の消費者はシャンプー製品を多用しており、2025年のヘアケア市場において35.02%を占めています。この大きな市場シェアは、日本全国でシャンプーが日々のヘアケア習慣に深く根付いていることを反映しています。ヘアスタイリング分野は著しい勢いを見せており、2031年までのCAGRは4.58%と予測されています。この成長は、マンダムの「ギャツビーメタラバーバブルパーマスタイルクリエイター」のような、化学薬品を使用しないスタイリングの選択肢を消費者に提供する製品において特に顕著です。

日本のヘアケア市場では、セグメントごとに明確な消費者の嗜好が見られます。コンディショナーの売上は、日本の湿度の高い気候がもたらす課題に対応する消費者が増えるにつれ、堅調に推移しています。ヘアカラー市場は着実に拡大しており、その主な要因は、白髪カバーを求める高齢層と、多様なカラー動向を探求する若年層という2つの主要な消費者層にあります。この市場構造は、日本の消費者が伝統的なヘアケアのニーズと現代的なイノベーションをどのように両立させているかを浮き彫りにしており、その両方の側面を効果的に満たす企業にとっての機会を生み出しています。

日本の消費者は、2025年時点で市場シェアの74.93%を占めるマスマーケットのヘアケア製品を引き続き好んでいます。この傾向は、手頃な価格で信頼できる日常的なヘアケアソリューションに対する実用的なニーズに起因しています。しかし、高度なヘアケアソリューションに投資する経済的余裕と意欲を兼ね備えた高齢化人口に牽引され、プレミアムセグメントは2031年までCAGR5.41%という著しい成長を遂げています。

市場の進化は、戦略的な新製品の発売やポジショニングを通じて見て取れます。中野製薬の「LADULLA」ブランドは、独自の「ボンドフィックス・コンプレックス」技術をプレミアム価格帯で提供することで、50~70歳の女性層との結びつきを成功させています。同様に、資生堂のような老舗企業も、「ツバキ」シリーズを通じて市場の需要に適応しており、同シリーズはプレミアム製品とスタンダード製品の両方を網羅しています。この二極化した市場へのアプローチは、都市部の消費者がますますプレミアム製品に傾倒する一方で、地方市場では依然として大衆向け製品への嗜好が維持されているという、日本の市場情勢を反映しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化に伴う薄毛対策および頭皮ケアソリューションへの需要

- ナチュラル・オーガニック製品へのシフト

- 製品処方の技術革新

- 多機能製品およびダメージケア製品への需要

- 男性のグルーミング文化が急速に拡大しています

- 高級製品の提供によるプレミアム化の動向

- 市場抑制要因

- 化学成分に対する健康への懸念

- 従来の家庭用ヘアケアソリューションの普及

- 高い規制基準と成分制限

- 従来型小売が支配的な複雑な流通システム

- 消費者行動分析

- 規制の見通し

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 製品タイプ別

- シャンプー

- コンディショナー

- ヘアカラー剤

- ヘアスタイリング製品

- その他の製品タイプ

- カテゴリー別

- プレミアム製品

- マスマーケット製品

- 成分タイプ別

- 天然・オーガニック

- 従来型/合成

- 流通チャネル別

- 専門店

- スーパーマーケット/ハイパーマーケット

- オンライン小売店

- その他のチャネル

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- L'Oreal S.A.

- Procter & Gamble Company

- Shiseido Company, Limited

- Unilever PLC

- Milbon Co., Ltd.

- Hoyu Co., Ltd.

- Kose Corporation

- Henkel AG & Co. KGaA

- Kenvue Inc.

- Kao Corporation

- Coty Inc.

- Amorepacific Corporation

- The Estee Lauder Companies Inc.

- Napla Co., Ltd.

- Mandom Corporation

- Lion Corporation

- Fancl Corporation

- Arimino Co., Ltd.

- Nakano Seiyaku Co., Ltd.

- Takara Belmont Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日