ワイヤラインサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Wireline Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061560

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

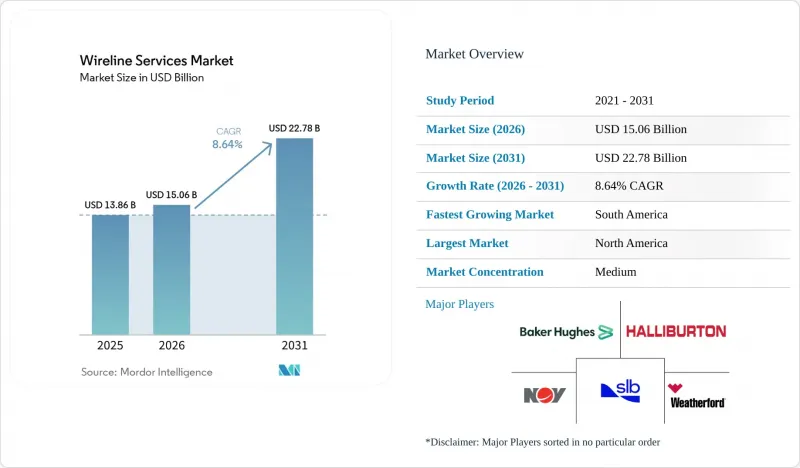

Mordor Intelligenceによると、ワイヤラインサービス市場の規模は2025年に138億6,000万米ドルと評価され、2026年の150億6,000万米ドルから2031年までに227億8,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは8.64%となる見込みです。

本レポートは、タイプ別(電気ラインおよびスリックライン)、サービスタイプ別(完成、介入、ロギング、穿孔、パイプ回収)、ホールタイプ別(オープンホールおよびケーシングホール)、展開場所別(陸上および海上)、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類されています。市場規模および予測は、金額(米ドル)ベースで提示されています。

世界のワイヤラインサービス市場の動向と洞察

井戸の複雑化と高精度ロギングへの需要の高まり

3kmを超えるシェール横坑や高角度の海洋井では、地層評価において1メートル未満の精度が求められます。SLBのNeuroのようなAIベースのジオステアリング・プラットフォームは、1つの井戸あたり最大25回の自律的な軌道変更を行うことができ、従来のステアリングでは見逃してしまうスイートスポットにビットを維持します。現在、機械学習アルゴリズムは92.7%のバランス精度で岩相を分類し、解釈サイクルを数時間短縮しています。精度の向上は不均一な地層における回収率を直接引き上げ、ワイヤーラインデータは油田開発計画に不可欠なものとなっています。そのため、独自の分析スイートを保有するサービス企業が、高付加価値の契約を獲得しています。

オフショア深海・超深海における設備投資の回復

ブラジルのプレソルト層およびガイアナのスタブローク鉱区が、新たなオフショアサイクルの牽引役となっています。ペトロブラスは、複雑な高圧高温(HPHT)ワイヤーラインを含む8億米ドルの統合サービスパッケージを発注し、技術的な参入障壁の高さを浮き彫りにしました。米国の規制当局は現在、新規のHPHTツールに対して第三者による検証を義務付けており、これによりコンプライアンスコストは上昇しますが、安全性は向上します。深海におけるワイヤーライン作業員および資産の日当は、陸上と同等のものより40~60%高く、これにより認定機器を保有するプロバイダーの利益率が向上しています。圧力範囲が20,000 psiを超えるため、訓練の要件は厳しく、この分野はごく少数の世界のサプライヤーに限定されています。

原油価格の変動がE&P予算を圧迫

ブレント原油価格が1バレルあたり65米ドルを下回ると、中小のE&P企業はほぼ即座に裁量支出を削減します。ワイヤーライン介入は、掘削に比べて生産への影響が目立ちにくいことから、真っ先に延期される項目の一つです。成果報酬型契約や変動価格モデルによってその影響は緩和されますが、サービス需要は四半期内で20~30%変動する可能性があります。大手総合石油会社は現在、フリーキャッシュフローを優先しており、その結果、ダウンサイクルの際には完成作業のスケジュールが縮小され、ワイヤーラインのベースライン需要量が圧縮されています。

セグメント分析

電気ライン(エレクトリックライン)セグメントは、2025年の売上高の64.60%を占め、CAGR 9.12%で成長しています。この主導的地位は、リアルタイムテレメトリー、高帯域幅の光ファイバーコア、およびマルチフィジックス・ロギング・パッケージとの互換性に起因しています。対照的に、スリックラインは単純な機械的作業や低コストの既存油田(ブラウンフィールド)作業においては価値がありますが、複雑な坑井における精密なデータニーズを満たすことは困難です。現在、デジタル電気システムにはDASおよびDTSモジュールが搭載されており、テラバイト規模の連続的な坑井情報を生成します。AI駆動の分析と組み合わせることで、オペレーターはツールが坑内にいる間に穿孔深度や流体混合比を調整でき、それによって非生産時間を削減し、刺激効果を高めることができます。予測期間中、ワークフローの自動化と自律的な坑内制御により、さらなる作業が電気ラインにシフトすると予想され、ワイヤラインサービス市場におけるその中心的な地位が強化されるでしょう。

エレクトリックライン事業者は、リグアップを迅速化し人員を削減する標準化されたツールストリングの恩恵も受けています。クラウドベースのデータパイプラインにより、ログデータが数分以内に遠隔地の資産管理チームに送信されるため、分析サイクルが短縮され、出張スタッフのコストも削減されます。現在、多くの国営石油会社は入札書類にリアルタイムデータに関する条項を盛り込んでおり、電気式技術の能力は参入の最低要件となっています。スリックラインは、低圧の陸上井やゲージ回収用途では引き続き使用されますが、光ファイバーのコスト低下やデジタルスリックラインの普及に伴い、そのシェアは徐々に縮小すると予測されています。

介入サービスはCAGR9.60%で拡大する見込みであり、2025年時点でもロギングがワイヤラインサービス市場シェアの33.10%を占めているにもかかわらず、他のすべてのカテゴリーを上回る成長率を示すと予想されます。オペレーター各社は、油田寿命を延ばす生産維持、セメント注入、および層間隔離作業へと資金をシフトさせています。成熟したシェール層において、プラグ・アンド・パーフによる再圧入が成功すれば、新規井戸を掘削するコストのほんの一部で、生産量を15~30%増加させることができます。介入作業では、処理をリアルタイムで最適化するライブデータ・ディシジョン・エンジンの利用が増加しており、これにより価値提案がさらに強化されています。

掘削開始時および貯留層管理において、ロギングは依然として不可欠ですが、いくつかの盆地では新規掘削の量は鈍化しています。プラグ・アンド・パーフ設計が標準化されるにつれ、コンプリーション作業の利益率は圧迫されています。ケーシングの崩壊やパイプの詰まりにより坑井の放棄が懸念される場合、パイプ回収やフィッシングはニッチながらも不可欠な作業です。これらを総合すると、継続的な最適化への転換が、より広範なワイヤラインサービス市場における介入サービスの優れた成長見通しを支えています。

地域別分析

2025年に北米が36.20%という圧倒的なシェアを占める背景には、他を圧倒するリグ数とデジタルロギングサービスの高い普及率があります。オペレーター各社は、AIを活用したジオステアリングや遠隔操作センターを継続して運用しており、これにより各作業班の効率を30%向上させています。米国メキシコ湾ではより深い貯留層への開発が進められていますが、労働力の逼迫や厳格なメタン規制により、操業コストが上昇しています。カナダで提案されている35%の排出量上限は、オイルサンドの拡張を制約する可能性があり、サービス需要を新規坑井の展開よりも坑井健全性検査へとシフトさせる恐れがあります。

南米は最も魅力的な成長ストーリーを提示しています。ブラジルのプレソルト炭酸塩岩層は、測定深度8,000メートル、坑底圧20,000 psiを超える場合があり、各ワイヤーライン作業は技術的に困難であると同時に、非常に収益性の高いものとなります。ペトロブラスは現在、ロギング、介入、監視を長期提携の下で一括しており、実証済みの超高圧・高温(HPHT)実績を持つベンダーを優遇しています。アルゼンチンのバカ・ムエルタ・シェール層は北米のパッド掘削を模倣していますが、井戸数は依然として遅れをとっており、インフラが成熟するにつれてワイヤーラインの導入に大きな余地が残されています。

欧州およびアジア太平洋地域は、ネットゼロ目標の影の下で、一桁台半ばのペースで成長しています。ノルウェーの北海では、4D地震探査で補正されたケーシング孔飽和度ロギングを用いて成熟資産の最適化が進められている一方、中国の渤海および南シナ海深海盆地では、国内のエネルギー安全保障への投資が進み、高度なロギング機材の調達に向けた入札が行われています。中東は、ADNOCによる既存資産の更新やクウェートの新たな海洋開発推進に牽引され、依然として生産量の要となっています。アフリカの状況はまちまちです。ナミビアでの新発見が展望を明るくしている一方で、西アフリカの一部地域では治安上の問題が活動を抑制しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 坑井の複雑化と高精度ロギングへの需要の高まり

- 深海・超深海分野における設備投資の回復

- 成熟油田における貯留層監視の強化ニーズ

- デジタル・スリックラインの導入によるリアルタイムデータの実現

- 国営石油会社主導の既存施設再生プログラム(中東・北アフリカ地域)

- 小型化された坑内センサーの統合(マイクロワイヤーライン)

- 市場抑制要因

- 原油価格の変動がE&P予算を抑制している

- 厳格な脱炭素化・ESG規制

- 熟練した高圧ワイヤーライン作業員の不足

- 耐食性超高温高圧(HPHT)ワイヤーの供給不足

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- タイプ別

- 電力線

- スリックライン

- サービスタイプ別

- 仕上げ

- 介入

- ロギング

- 穿孔

- パイプ回収

- ホールタイプ別

- オープンホール

- ケーシング孔

- 導入場所別

- オンショア

- オフショア

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- ノルウェー

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 韓国

- ASEAN諸国

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Baker Hughes Company

- Halliburton Company

- Schlumberger Limited

- Weatherford International PLC

- Superior Energy Services

- Expro Group

- Archer Ltd

- SGS S.A.

- C&J Energy Services Inc.

- Pioneer Energy Services Corp.

- NOV Inc.

- TechnipFMC plc

- Altus Intervention

- Nine Energy Service

- Patriot Well Solutions

- China Oilfield Services Limited(COSL)

- Nabors Industries Ltd.

- Trican Well Service Ltd.

- Core Laboratories N.V.

- Hunting PLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日