スリックライン検層サービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Slickline Logging Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906021

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

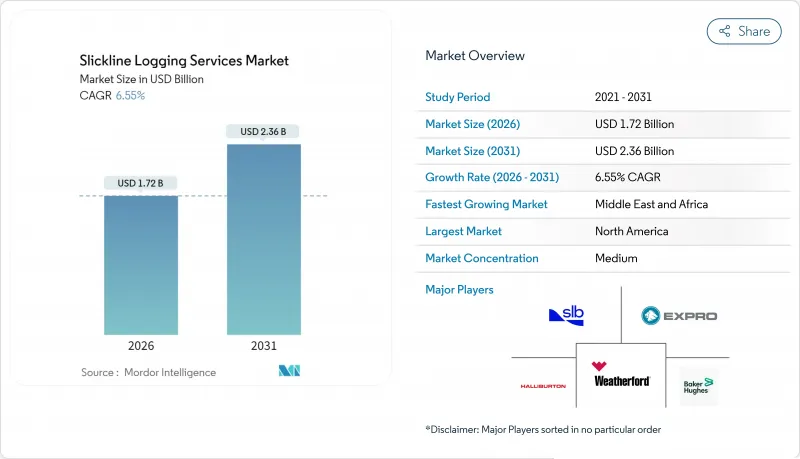

スリックライン検層サービス市場は、2025年に16億1,000万米ドルと評価され、2026年の17億2,000万米ドルから2031年までに23億6,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは6.55%と見込まれています。

需要は、既存井戸における生産最適化へのオペレーターの志向、深海・超深海プロジェクトの着実な増加、生産停止を伴わないリアルタイム坑内診断を可能にするデジタルスリックラインプラットフォームの急速な導入によって推進されています。その他の支援要因としては、老朽化した坑井のバックログ増加、国営石油会社の統合サービス入札、低侵襲ロギングを必要とする新興の炭素回収パイロットプログラムなどが挙げられます。人工知能と自律運用の継続的な進歩により、従来の機械的な改修作業は、資産寿命を延長し採掘コストを削減するデータ豊富な介入へと変容しつつあります。

世界のスリックライン検層サービス市場の動向と洞察

持続的な海洋深層・超深層掘削のアップサイクル

2025年の深海掘削リグ稼働率は82%を維持し、日当単価を堅調に保つとともに、極限の圧力・温度条件下での堅牢なスリックライン介入需要を支えました。ウッドサイド社のトリオン開発プロジェクト(水深2,500mにおける18坑井)のような案件は、地層評価と坑井健全性監視の継続的必要性を促す複雑性を示しています。国営石油会社は、運用シナジーの獲得とリグ移動の削減を目的として、スリックラインサービスを複数年にわたる統合掘削契約に組み込んでおります。リアルタイムのスリックライン診断は、AI対応掘削プラットフォームと統合され、坑井制御の維持と貯留層接触の最適化を実現しております。遠隔海域での長期キャンペーンにより、追加の動員なしに機械的作業、ロギング、清掃作業を完了する多機能スリックラインストリングの価値が高まっております。

老朽化井戸における坑井介入費用の増加

世界の稼働中26万坑の約3分の2が2030年までに10年以上経過する見込みであり、オペレーターが坑井当たり平均10%の生産量向上を目指す中、世界の介入支出は580億米ドルに達すると予測されます。スリックラインは単純な機械的回収から進化し、高精細カメラや電子ゲージを搭載するプラットフォームへと発展。リグベースの改修作業に代わる低コストな選択肢を提供しています。北海のオペレーターは、スリックラインを介したストラドルガスリフト作動の試験運用を進めており、これにより深海での改修コストを半減させることが可能です。その他の応用例としては、ロボットによるスクリーン回収や化学薬品の投入などが挙げられ、これらはいずれも新規掘削よりも対象を絞った介入の経済的合理性を強化するものです。

原油価格の変動が上流部門の設備投資を抑制

米国の独立系企業は、サービスコストが低下しているにもかかわらず、2024年の資本計画を617億~654億米ドルに縮小しました。これは価格変動が任意の介入を延期させる可能性を浮き彫りにしています。大手企業は230億~250億米ドルという厳しい範囲内で支出を継続しており、慎重な資金配分姿勢を強めています。スリックライン作業は選択的であることが多いため、WTIが損益分岐点を下回ると、オペレーターは優先度の低い作業を延期します。エンジニアリングおよび設置サービスのインフレは、介入予算にさらなる圧力を加えています。プロバイダーは、現場での作業時間ではなく、増分回収バレル数に支払いを連動させる成果連動型価格設定や複数井戸パッケージで対応しています。

セグメント分析

ケーシング孔内作業は2025年にスリックライン検層サービス市場シェアの59.12%を占め、2026年から2031年にかけて6.88%という最速のCAGRで推移すると予測されています。これは、オペレーターが新規掘削よりも既存坑井から付加価値を引き出すことを優先していることを示しています。この優位性は、老朽化井戸の増加に起因しています。2030年までに3分の2以上が稼働10年を超える見込みであり、チューブ抜き作業を伴わずに実施可能な機械的修理、生産プロファイリング、セメントボンド評価に対する需要が高止まりしています。デジタル式スリックラインプラットフォームは、圧力・温度・流量データを地表へリアルタイムで伝送します。これにより、単一作業でロギングと機械的作業を統合し、リアルタイム診断を可能にするとともに非生産時間を削減します。従って、ケーシング内作業に関連するスリックライン検層サービス市場規模は、作業頻度の上昇とツールの複雑化という二重の恩恵を受けています。人工知能が最適なツールストリング構成を即座に提案し、増分回収バレル量を最大化するからです。

オープンホール作業は活動規模が小さいもの、初期坑井構築時や貯留層接触点の精密な評価が不可欠な場面において、地層評価の要となります。これらの作業は岩盤への直接アクセスを必要としますが、掘削予算の制約やケーシング施工後の再作業頻度低下により収益性は限定的です。自律型スリックライントラクターの進歩により、オペレーターは複数ストリングのコンプリート作業を遂行し、狭隘なプロファイルを通じたブリッジプラグやストラドルパッカーの展開が可能となり、ケーシング施工後のサービス範囲が拡大しています。シェールプレイにおける再フラクチャリング計画は需要をさらに拡大させております。スリックラインで搬送される隔離ツールにより、成熟井において推定最終回収量を50%以上増加させる可能性のある標的刺激が可能となるためです。これらの要因が相まって、ケーシング孔作業は収益拡大の主要な原動力として位置づけられる一方、オープンホールサービスは、より広範なスリックラインポートフォリオを補完する高付加価値のニッチアプリケーションを提供し続けております。

地域別分析

北米地域は2025年においても収益シェア38.55%を維持しました。これは膨大な老朽化井戸ストックと活発な再フラクチャリングプログラムに支えられたものです。イーグルフォードおよびバッケン地域では、スリックラインを活用した再フラクチャリング実施時にEUR(推定最終回収量)が50%以上増加し、本技術の経済的有効性が確認されました。ペルミアン盆地ではダウンタイム削減とメタン排出量低減を目的に、AI強化型デジタルスリックラインユニットの導入が拡大しています。カナダの大西洋沖合およびメキシコのトリオン深海プロジェクトは、シェール以外の地域収益源の拡大が見込まれます。

中東・アフリカ地域は、7,300億米ドル規模の上流投資と、発電における液体燃料代替を目指すガス優先戦略に支えられ、2031年までにCAGR7.05%で拡大すると予測されています。アブダビ国営石油会社(ADNOC)とサウジアラムコは、スリックラインサービスと掘削・坑井完成・炭素回収モニタリングを統合した複数年契約の包括入札を実施しています。ナイジェリアの超深海での発見やナミビアのフロンティア地域での発見には、高圧・高温対応のスリックライン工具列が必要であり、専門サービス船隊に機会が生まれています。

アジア太平洋地域と欧州は均衡の取れた成長を見せております。中国とインドは南シナ海およびベンガル湾でより深い掘削を進めており、高圧高温貯留層ではリアルタイムテレメトリー用に光ファイバースリックラインが必要とされております。欧州の北海では、オペレーターがリグレス・スリックライン・パッケージによる作業コスト50%削減を目標とする中、安定した介入作業量が継続しています。南米は、ブラジルにおけるプレソルト層開発とアルゼンチンのバカ・ムエルタ頁岩層開発に支えられており、いずれも3~5年間の複数サービス提供を確保する統合サービスモデルを採用しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 主要な今後の上流プロジェクト

- 市場促進要因

- 持続的な海洋深海・超深海掘削の好況サイクル

- 老朽化した油井における坑井介入費用の増加

- デジタル・スリックライン・プラットフォームの急速な普及

- シェール/タイトオイルの再フラクチャリングプログラムによる頻繁な介入作業の増加

- 国営石油会社(NOC)によるスリックラインの統合サービス入札への組み込み

- 低侵襲ロギングソリューションを必要とするCCSパイロット坑井

- 市場抑制要因

- 原油価格の変動性が上流部門の設備投資を抑制

- 介入流体に対するHSE及び排出規制の強化

- 認定スリックライン要員の世界の不足

- 2030年以降の自律型坑内ロボットの登場

- サプライチェーン分析

- 規制情勢

- 技術展望(デジタル・スリックライン、ライブウェルデータ、AI)

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- ホールタイプ別

- オープンホール

- ケースドホール

- 展開場所別

- オンショア

- オフショア

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- ノルウェー

- 北欧諸国

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 韓国

- ASEAN諸国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- エジプト

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- SLB

- Halliburton

- Baker Hughes

- Weatherford

- Expro Group

- Vallourec

- National Oilwell Varco

- Scientific Drilling

- Archer Ltd

- Superior Energy Services

- Nine Energy Service

- Altus Intervention

- TETRA Technologies

- Welltec

- TechnipFMC

- Nabors Industries

- NESR

- Axis Energy Services

- Patterson-UTI

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日