アジア太平洋の美容・パーソナルケア製品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific Beauty And Personal Care Products - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061537

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

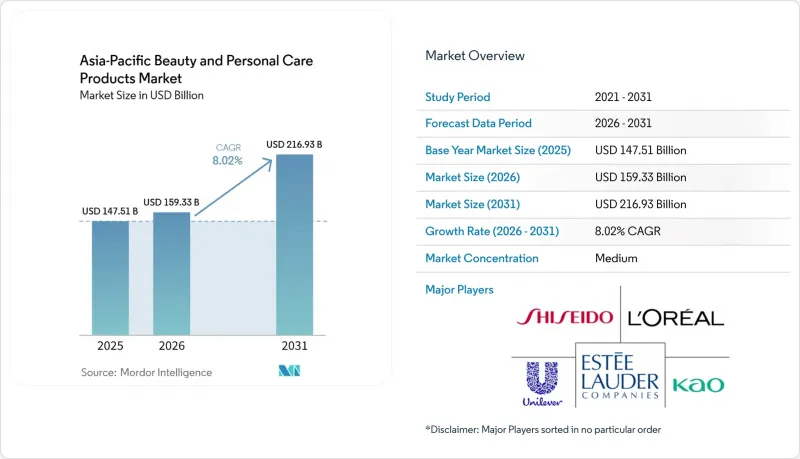

Mordor Intelligenceによると、アジア太平洋地域の美容・パーソナルケア製品市場規模は、2025年の1,475億1,000万米ドルから2026年には1,593億3,000万米ドルへと拡大し、2026年から2031年にかけてCAGR8.02%で推移し、2031年には2,169億3,000万米ドルに達すると予測されています。

本レポートは、製品タイプ(パーソナルケア製品、化粧品・メイクアップ製品)、カテゴリー(マスマーケット製品、プレミアム製品)、成分タイプ(天然成分、従来型成分)、流通チャネル(ヘルス&ビューティーストア、スーパーマーケット/ハイパーマーケットなど)、および地域(中国、インドなど)別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

アジア太平洋地域の美容・パーソナルケア製品市場の動向とインサイト

プレミアムおよびナチュラル美容製品への需要の高まり

プレミアムおよびナチュラル美容製品への需要の高まりは、より安全で高品質な処方を求める消費者の嗜好の変化に支えられ、アジア太平洋地域の美容・パーソナルケア製品市場の成長を牽引する主要な要因となっています。健康、ウェルネス、および環境への影響に対する意識の高まりを受け、同地域の消費者は、天然由来、植物由来、および持続可能な方法で調達された成分を使用した製品をますます求めるようになっています。可処分所得の増加により、消費者が専門的なスキンケア、クリーンラベル化粧品、高機能な処方への支出を増やせるようになったことで、プレミアム美容製品の需要が高まっています。Retail Asiaの調査によると、アジア太平洋地域の消費者の約49%が、化粧品を購入する際に倫理的・環境的要因を含む自然派製品の特性を考慮しており、2024年には81%が自然派表示を不可欠または望ましいと捉えています。この変化を受け、メーカーはプレミアム製品や自然派製品のラインナップを拡充し、成分の透明性や持続可能なパッケージングへの投資を進めています。

消費者の美容・セルフケア意識の高まり

消費者の美容・セルフケア意識の高まりは、アジア太平洋地域の美容・パーソナルケア製品市場における重要な促進要因となっています。これは、個人が身だしなみ、スキンケアの習慣、そして全体的なウェルネスをますます重視するようになっているためです。デジタルメディア、美容インフルエンサー、オンラインチュートリアルへの接触が増えるにつれ、スキンケア成分、製品の効果、予防ケアに関する消費者の知識も深まっています。消費者は肌の健康と見た目を維持するためにより積極的になっており、その結果、日常的に使用するパーソナルケア製品だけでなく、アンチエイジング、保湿、日焼け止めなどの専門的なソリューションに対する需要が高まっています。都市化の進展とライフスタイルの変化は、特に若年層において、定期的なセルフケアの実践をさらに後押ししています。さらに、グルーミングやパーソナルケアの習慣に男性が参加する機会が増えていることで、複数の製品カテゴリーにわたって消費者層が拡大しています。

厳格な規制要件とコンプライアンス上の課題

厳格な規制要件とコンプライアンス上の課題は、アジア太平洋地域の美容・パーソナルケア製品市場にとって大きな制約となっています。同地域の各国では、製品の安全性、成分の承認、表示基準、広告表示に関する基準が国によって異なり、メーカーにとって規制遵守は複雑な課題となっています。企業は新製品を発売する前に、詳細な試験手順、認証プロセス、および文書化要件を順守しなければならず、これにより市場投入までの期間が長引きます。化粧品規制の頻繁な更新や、特定の化学成分に対する制限も、事業運営における不確実性をさらに高めています。多国籍ブランドにとって、複数の国にまたがる多様な規制枠組みに対応することは、管理コストや法的コストの増加につながりかねません。中小規模や新興企業は、コンプライアンス管理のためのリソースが限られているため、より大きな障壁に直面する可能性があります。

セグメント分析

2025年、アジア太平洋地域の美容・パーソナルケア製品市場において、パーソナルケア製品が最大のシェアを占め、総売上高の85.12%を占めました。このセグメントの優位性は、主にスキンケア、ヘアケア、オーラルケア、衛生用品などの日用品に対する、堅調かつ一貫した消費者需要に支えられています。個人衛生への意識の高まり、都市化の進展、新興経済国における可処分所得の増加が、このカテゴリーの拡大を大幅に後押ししています。さらに、天然・オーガニック成分や皮膚科テスト済みの処方を含む頻繁な製品革新が、消費者の信頼とリピート購入を強化しています。オフラインおよびオンラインの小売チャネル双方におけるパーソナルケア製品の広範な入手可能性が、市場浸透をさらに強固なものとしています。

化粧品セグメントは、2025年の市場シェアが14.88%と小規模ではありますが、2031年までのCAGRが7.51%に達し、最も急速に成長するカテゴリーになると予測されています。このセグメントの成長は、若年層の消費者における美容意識の高まりや、ソーシャルメディアの動向および美容インフルエンサーの影響力の拡大によって支えられています。また、プレミアムでパーソナライズされた多機能な化粧品への需要拡大も、市場の成長を加速させています。さらに、男性消費者におけるメイクアップ製品の普及拡大や、プロフェッショナルな美容サービスの拡大も、製品使用量の増加に寄与しています。長持ちする、肌に優しい、クリーンラベルの化粧品など、処方の継続的な革新が、より幅広い消費者層を惹きつけています。

2025年、アジア太平洋地域の美容・パーソナルケア製品市場において、マス市場セグメントが最大のシェアを占め、総売上高の75.39%を占めました。その強固な市場地位は、手頃な価格と入手しやすさが広く浸透していることに支えられており、これにより、同地域の先進国および新興国を問わず、幅広い消費者層にとって魅力的な製品となっています。マスマーケット製品は、スーパーマーケット、コンビニエンスストア、薬局、オンラインプラットフォームを通じた広範な流通網の恩恵を受けており、製品の認知度と入手可能性を確実に高めています。さらに、頻繁な新製品発売やプロモーション戦略により、ブランドはこのセグメント内で高い販売量を維持しています。都市部の人口増加や、日常的なパーソナルケア用品への需要の高まりも、持続的な消費をさらに後押ししています。

プレミアムセグメントは、2025年の市場シェアが24.61%と小規模ではありますが、CAGR8.03%で拡大しており、最も急成長しているカテゴリーとして台頭しています。このセグメントの成長は、主に可処分所得の増加と、高品質で専門的な美容製品への消費意欲の高まりによって牽引されています。消費者は、先進的な処方、天然成分、そしてターゲットを絞ったスキンケアやウェルネス効果を提供する製品をますます求めています。ソーシャルメディアや美容インフルエンサーの影響、そしてライフスタイルへの志向の変化も、プレミアムブランドへの移行を後押ししています。さらに、プレミアム製品はしばしばサステナビリティ、革新的なパッケージング、パーソナライズされたソリューションを重視しており、これらは若年層や都市部の消費者に強く共感を呼んでいます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- プレミアムおよびナチュラル美容製品への需要の高まり

- 消費者の美容・セルフケアへの意識の高まり

- ソーシャルメディアと美容インフルエンサーの影響力の高まり

- 男性向けグルーミングの増加とインクルーシブ・ビューティーの動向

- 美容・スキンケア製剤における技術革新

- アンチエイジングおよびパーソナライズされた美容ソリューションへの需要の高まり

- 市場抑制要因

- 厳格な規制要件とコンプライアンス上の課題

- サプライチェーンの混乱と原材料価格の変動

- 偽造品および無ブランド製品の市場成長

- 包装廃棄物および化学物質に関する環境問題

- 消費者行動分析

- 規制展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- パーソナルケア製品

- ヘアケア

- シャンプー

- コンディショナー

- ヘアカラー剤

- ヘアスタイリング製品

- その他

- スキンケア

- フェイシャルケア製品

- ボディケア製品

- リップ・ネイルケア製品

- バス・シャワー

- シャワージェル

- 石鹸

- その他

- オーラルケア

- 歯ブラシ

- 歯磨き粉

- マウスウォッシュおよびうがい薬

- その他

- メンズグルーミング製品

- デオドラントおよび制汗剤

- 香水およびフレグランス

- ヘアケア

- 化粧品/メイクアップ製品

- フェイシャルコスメティクス

- アイメイクアップ

- リップ・ネイルメイクアップ製品

- パーソナルケア製品

- カテゴリー別

- プレミアム製品

- マスマーケット製品

- 成分タイプ別

- ナチュラルおよびオーガニック

- 従来型/合成従来型/合成

- 流通チャネル別

- ヘルス&ビューティーストア

- スーパーマーケット・ハイパーマーケット

- オンラインリテールストア

- その他チャネル

- 地域別

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他のアジア太平洋諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- L'Oreal SA

- Shiseido Co., Ltd.

- Unilever PLC

- The Estee Lauder Companies Inc.

- Kao Corporation

- Amorepacific Group

- The Procter & Gamble Company

- Beiersdorf AG

- LG Household & Health Care Ltd.

- Kenvue, Inc.

- Coty Inc.

- The Colgate-Palmolive Company

- Henkel AG & Co. KGaA

- Natura &Co Holding S.A.

- Revlon Inc.

- Chanel SA

- LVMH Moet Hennessy Louis Vuitton

- Clarins Groupe

- Colorbar Cosmetics Pvt. Ltd.

- Honasa Consumer Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日