医療業界におけるユニファイド・コミュニケーション・アズ・ア・サービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Unified Communications-as-a-Service In Healthcare - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061527

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

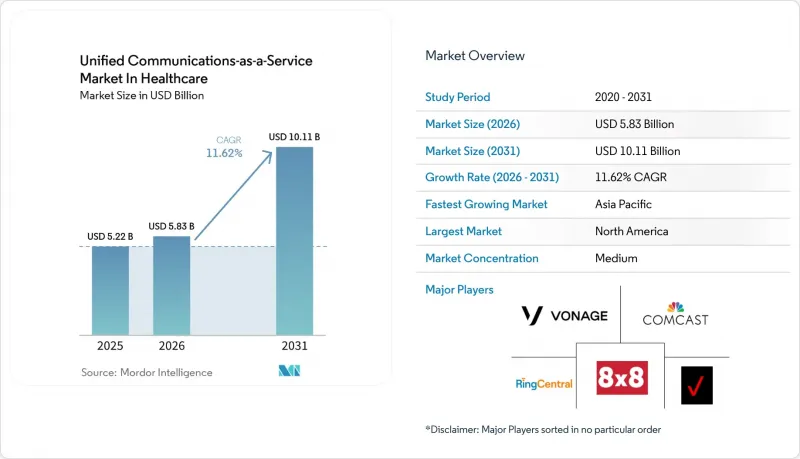

医療業界におけるユニファイド・コミュニケーション・アズ・ア・サービス(UCaaS)の市場規模は、2026年に58億3,000万米ドルに達すると推定されています。

これは2025年の52億2,000万米ドルから拡大するものであり、2031年には101億1,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR11.62%で成長すると見込まれています。

本レポートは、導入モデル(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド)、コンポーネント(電話/音声、ユニファイドメッセージングなど)、用途(臨床コミュニケーションおよびコラボレーションなど)、組織規模(大企業など)、エンドユーザー(病院など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

医療業界におけるユニファイド・コミュニケーション・アズ・ア・サービス(UCaaS)市場の動向と動向

COVID-19後の遠隔医療の拡大

テレヘルスの利用量の増加は安定しており、プロバイダーは音声、ビデオ、遠隔モニタリングのトラフィックを単一のプラットフォームに統合するよう迫られています。バーチャルケアにおける1回あたりの平均コストは最大17%低下しており、ワークフローが1つの安全な環境内に留まることで、医療従事者の仕事への満足度も高まっていると報告されています。プロバイダーは現在、オンラインでのみ診療を行う「バーチャリスト」医師と契約しており、引き継ぎやエスカレーションのために、HIPAA準拠の継続的な接続性が求められています。予測分析とAI駆動のトリアージの統合により、遠隔診療は単発的なイベントから長期的なケアパスへと進化しています。電子健康記録(EHR)内でのコンテキストに応じたメッセージングへの需要も同時に高まっており、相互運用性を保証できるUCaaSベンダーにとって新たなビジネスチャンスが生まれています。

UCaaSのコスト削減型OPEXモデル

資本集約的なPBXハードウェアからサブスクリプション型のUCaaSへ移行することで、患者中心の投資に充てる資金を確保できます。40拠点からなる地域医療ネットワークでは、2,000人の従業員をRingCentralに移行した結果、年間35万米ドルのコスト削減を実現しました。これは、サポート関連の諸経費を削減しようとする多施設システム全体で見られる傾向です。この運用費(OPEX)モデルにより、大規模な更新サイクルが不要となり、変動する患者数に合わせて費用を調整できるようになります。価値に基づく報酬制度の圧力にさらされているCFOは、不規則な資本支出よりも、予測可能な月額料金を好む傾向にあります。小規模な医療機関は、クラウドプロバイダーがメンテナンス、セキュリティパッチの適用、災害復旧を担うため、エンタープライズクラスの通信システム導入における人的障壁が低減され、最も大きな恩恵を受けています。

データセキュリティとHIPAAに関する懸念が導入の障壁となる

保存データおよび転送中のデータの暗号化、きめ細かなアクセス制御の実施、およびビジネスアソシエイト契約の締結は、コストと遅延を招きます。小規模な診療所では、セキュリティチームがクラウドアーキテクチャの検証やデータフローのマッピングを行う間、プロジェクトが6~12ヶ月遅延していると報告されています。情報漏洩による罰金は1件あたり150万米ドルを超えることもあり、リスクに対する認識が高まり、コンプライアンスの実績が長い既存ベンダーが好まれる傾向にあります。マルチテナント型クラウドでは、患者記録が混在することへの懸念が強まっており、価格が高くなるにもかかわらず、ハイブリッド型や専用インスタンスへの関心が高まっています。

セグメント分析

パブリッククラウドは、オンデマンドでのスケーラビリティと自動ソフトウェア更新への需要を反映し、2025年には医療分野のユニファイド・コミュニケーション・アズ・ア・サービス(UCaaS)市場で45.10%のシェアを占め、市場を席巻しました。大規模な統合医療ネットワークは、地理的に分散した医療チームを支援するために世界のデータセンターを活用している一方、スタートアップ企業は、初期投資を回避するために従量課金制を活用しています。プライバシーポリシーやデータ主権に関する法律により、プロバイダーは臨床データベースをローカルの保管庫に保持することが義務付けられているため、ハイブリッドクラウドの成長率はCAGR16.70%と、導入形態の中で最も高い伸び率を示すと見込まれています。医療業界におけるユニファイド・コミュニケーション・アズ・ア・サービス(UCaaS)のハイブリッドクラウド市場規模は、2031年までに66億2,000万米ドルに達すると予測されています。プロバイダーは通常、通話詳細記録や録音データをオンプレミスでホストしつつ、リアルタイムのワークロードをクラウドにオフロードしています。この構成により、現場での緊急コード発生時の遅延が軽減され、病院のファイアウォール内にあるエレベーター、警報装置、医療機器ゲートウェイとの統合が可能になります。

プライベートクラウドへの需要は依然としてニッチな領域にとどまっており、高リスクな臨床試験を実施している、あるいは国防上の制約下で運営されている大学病院などに集中しています。こうした導入では、専用ハードウェアやキャリア回線が必要となるため、総コストが高くなります。とはいえ、セキュリティアプライアンスや24時間365日の監視をバンドルしたマネージドサービスが、参入障壁を下げています。一部のプロバイダーは段階的なアプローチを採用しており、まず人事や請求などの非臨床部門をパブリッククラウドに移行し、ガバナンスモデルが成熟した段階で患者対応のワークロードを移行しています。

2025年時点で、テレフォニー/音声分野は26.60%のシェアを維持しており、コードコール、コンサルテーション、交換台業務における音声の重要な役割が改めて浮き彫りになりました。しかし、成長の主役はコラボレーションツールであり、CAGRは17.90%に達しています。多職種チームによる打ち合わせにおいて、臨床医は現在、EHRコックピット内に組み込まれた常時利用可能なチャットルーム、ファイル共有スペース、ビデオ会議ポータルを好んで利用しています。医療業界におけるユニファイド・コミュニケーション・アズ・ア・サービス(UCaaS)市場において、コラボレーションツールのシェアは2031年までに31.80%を超えると予測されています。ベンダー各社は、メモ作成AI、自動言語翻訳、患者記録に直接紐づく仮想ホワイトボードを組み込むことで差別化を図っています。

ユニファイド・メッセージングは、ボイスメール、電子メール、SMSを1つのキューに統合し、情報の散在を解消します。会議ソリューションは、高解像度カメラカートや聴診器周辺機器を統合し、バーチャル回診を実現します。コンタクトセンターの統合は、オムニチャネルでの患者エンゲージメントにおいて依然として極めて重要であり、検査結果、予約リマインダー、薬局からの問い合わせを統一されたキューを通じてルーティングします。価値に基づく報酬制度の下で患者を維持するため、医療提供者が消費者レベルの体験を重視するにつれ、この分野の勢いは高まっています。

地域別分析

北米は、定着したHIPAAの義務、EHRの普及、そして積極的なAIパイロットプロジェクトに牽引され、2025年の収益の35.90%を占めました。マイクロソフトのDAX Copilotは400以上の医療機関ネットワークで稼働しており、950万件の診療記録を生成するとともに、臨床レベルの音声認識を大規模に実証しています。医療機関は、成熟したブロードバンドおよび5Gの通信網を活用し、病室での遠隔診療や施設間のリソース共有を行っています。2026年まで延長された遠隔医療の償還に関する連邦政府の柔軟な対応は、クラウドへの依存をさらに強固なものとしています。

アジア太平洋地域はCAGR13.40%で成長の勢いをリードしています。タイ、韓国、中国における公共部門のスマートホスピタル実証実験は、5Gを活用した救急車のテレメトリーや、画像診断の所要時間を15分から25秒に短縮するAIベースのトリアージの好例となっています。地域ごとに異なるプライバシー法により、UCaaSスタック内でのデータ保存場所の設定変更や、通信キャリアの自由選択(BYOC)に対する需要が高まっています。現地のシステムインテグレーターがコンプライアンスコンサルティングをパッケージ化することで、中規模クリニックにとっての導入障壁が低減されています。

欧州では、eヘルス・イニシアチブや「欧州健康データ空間(European Health Data Space)」における国境を越えたデータ共有の目標に支えられ、一桁台半ばの堅調な成長を維持しています。フランスの遠隔診療に関する法律により、医療従事者の遠隔勤務対象が拡大し、セキュアなビデオ通信チャネルへの需要が高まっています。GDPRの義務により、通信データが地域内のデータセンター内に留まるハイブリッド展開への関心が高まっています。ベンダーのロードマップでは、公立病院の獲得を目指し、「Schrems II対応」アーキテクチャへの言及が増えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- COVID-19後の遠隔医療の拡大

- UCaaSのコスト削減型OPEXモデル

- EHRおよび臨床ワークフローとの連携

- 5Gエッジ対応AR手術連携

- HIPAA向けコンプライアンス・アズ・ア・サービス・バンドル

- AIを活用した臨床記録とワークフローの自動化

- 市場抑制要因

- データセキュリティおよびHIPAAに関する懸念

- レガシーPBXとデジタル対応の遅れ

- 価値に基づく医療による予算の逼迫

- 垂直統合型UCスタックによるベンダーロックイン

- 重要な規制枠組みの評価

- 業界バリューチェーン分析

- 技術展望

- ポーターのファイブフォース

- 主なユースケースとケーススタディ

- マクロ経済要因が市場に与える影響

- 投資分析

第5章 市場セグメンテーション

- 展開モデル別

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- コンポーネント別

- テレフォニー/音声

- ユニファイド・メッセージング

- 会議

- コラボレーションツール

- コンタクトセンター統合

- 用途別

- 臨床コミュニケーションおよびコラボレーション

- 遠隔医療およびバーチャルケア

- 管理および請求

- 緊急対応の調整

- 患者への働きかけと関与

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー別

- 病院

- 診療所および医師の診療所

- 外来手術センター

- 長期ケア施設

- 診断・画像診断センター

- 在宅医療機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- RingCentral, Inc.

- 8x8, Inc.

- Verizon Communications Inc.

- Comcast Corporation

- Vonage Holdings Corp.(Telefonaktiebolaget LM Ericsson)

- Intrado Corporation

- Star2Star Communications, LLC

- International Business Machines Corporation

- ALE International SAS(Alcatel-Lucent Enterprise)

- Cisco Systems, Inc.

- Microsoft Corporation

- Google LLC(Google Cloud)

- Zoom Video Communications, Inc.

- Avaya LLC

- Mitel Networks Corporation

- Fuze, Inc.

- Dialpad, Inc.

- NEC Corporation

- Twilio Inc.

- Genesys Telecommunications Laboratories, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日