医療業界における高度認証:市場シェア分析、業界動向・統計、成長予測(2026年~2031年)

Advanced Authentication In Healthcare Industry - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 171 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061518

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

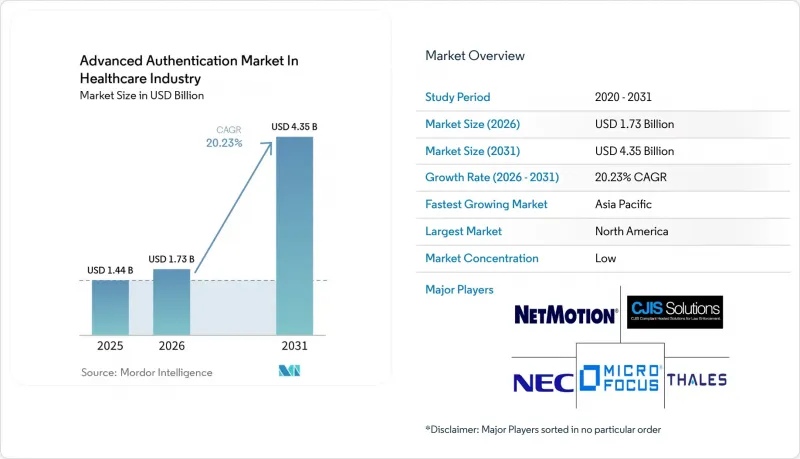

医療業界における高度認証の市場規模は2025年に14億4,000万米ドルと評価され、2026年の17億3,000万米ドルから2031年までに43億5,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは20.23%となる見込みです。

本レポートは、認証方法(生体認証、スマートカードなど)、認証要素(単一要素、多要素)、構成要素(ソリューション、サービス)、導入形態(オンプレミス、クラウド)、エンドユーザー(病院・診療所、健康保険事業者など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

医療業界における高度認証市場の動向と動向

増加する医療分野のランサムウェア攻撃がセキュリティ予算を押し上げ

2024年に発生した444件の医療サイバーインシデントのうち、238件がランサムウェアによるものであり、侵害された記録の69%を占めており、認証情報窃取の脅威の深刻さを浮き彫りにしています。Change Healthcareのシステム障害による24億米ドルの損害は、医療サイバーセキュリティ分野における脆弱な認証の経済的損失の大きさを明らかにしました。平均セキュリティ予算はIT支出の5%から12%へと増加し、現在では取締役会の指針において、パスワードの廃止が測定可能な患者安全目標として位置づけられています。FinCENは、2022年から2024年にかけて発生した389件の医療関連インシデントに関連するランサムウェアの身代金支払額を3億540万米ドルと追跡しており、これによりパスワードレス戦略のビジネス上の正当性がさらに強まりました。フィッシング対策機能を導入した医療機関では、特権アカウントの侵害件数が顕著に減少しており、強力な本人確認とランサムウェアへの耐性との関連性が実証されました。

患者データ保護に関する規制要件

2023年3月から施行されているFDAセクション524Bでは、医療機器メーカーに対し、認証機能を組み込み、すべての市販前申請においてソフトウェアの部品表を公開することが義務付けられています。2025年7月に発行されたNIST SP 800-63A-4では、生体認証基準が更新され、1万回に1回未満の誤一致率で提示攻撃を検出できるようになりました。HIPAAの執行が加速し、2024年にはアクセス制御の不備に関連して1億4,200万米ドルの罰金が科されました。欧州のGDPRも同様の罰則を設けており、世界売上高の最大4%の罰金が科されるため、多国籍企業は大陸をまたいでIDポリシーを統一するよう迫られています。サイバー保険の更新では現在、多要素認証の導入が義務付けられており、規制と市場の力が同じ認証基準に収束しつつあります。

レガシー病院ITシステムの高い導入コスト

多くの病院では、サポート終了したオペレーティングシステム上で動作する150以上のアプリケーションを運用しています。各レガシープラットフォームへのカスタム統合により、プロジェクト費用は数百万米ドル規模にまで膨れ上がり、利益率が2~3%の医療機関にとっては大きな課題となっています。IDゲートウェイは、旧式のLDAPや独自ログイン方式を最新のSAMLやOAuthに変換しますが、システムに複雑さを加えることになります。設備投資委員会は、目に見えないセキュリティ対策よりも診断機器を優先することが多く、その結果、セキュリティ侵害や司法和解が成立するまでアップグレードが先送りされる傾向にあります。

セグメント分析

2025年、医療業界における高度認証市場の売上高のうち、生体認証が47.85%を占め、このセグメントは高度な認証市場シェアのほぼ半分を占めました。この方式が優れているのは、手術チームが手袋をしたままの指紋や手のひらの静脈スキャンで、1秒未満で記録にアクセスできるためです。生体認証の高度な認証市場規模は、生体認証の有効性判定基準が成熟するにつれ、2031年までCAGR19.60%で拡大すると予測されています。ベンダー各社は、モバイルカートに多波長センサーを組み込み、1回の操作でデバイスとセッションの両方を保護しています。導入の成否は、精度を低下させることなくスキャナーを消毒する衛生プロトコルにかかっています。

医療業界の高度な認証市場において、モバイルスマート認証は最も急速な成長を遂げており、2031年までにCAGR22.05%で拡大すると見込まれています。これは、物理的なドアアクセスと論理的なログインが1つのスマートフォンウォレット内に統合されたことが原動力となっています。病院はこれらのデジタルバッジを即座に無効化できるため、スタッフが退職する際のリスクを軽減できます。スマートカードは国防衛生局(DHA)の義務付けにより存続していますが、リーダー端末群の維持コストが高いため、需要は頭打ちになりつつあります。ハードウェアトークンは、携帯電話の使用が禁止されている無菌区域のセキュリティを確保しますが、FIDO2のデバイス内鍵が標準化されるにつれ、市場シェアは低下しています。ワンタイムパスワードは、SIMスワップ攻撃の実例が報告されたことを受け、支持を失いつつあります。

医療業界の高度な認証市場において、多要素認証ソリューションは2025年に63.10%のシェアを占め、サイバー保険会社がこれらを導入していない場合は補償を拒否するようになったため、CAGR21.10%で拡大しています。リスクベースの認証エンジンは、現在、異常な動作が検出された場合にのみ認証要素の数を増やすようになっており、セキュリティと臨床医の利便性を両立させています。2024年後半に報告されたプッシュ通知疲労攻撃により、リプレイ攻撃を阻止するFIDO2ハードウェアキーへの移行が加速しました。多要素認証の導入に関連する医療業界の高度な認証市場規模は、2031年までに28億6,000万米ドルに達すると予測されています。

単一要素認証は依然としてエンドポイントの36.90%を保護しており、その多くは利便性がリスクを上回る患者ポータルです。ガバナンス委員会は、データ分類レベルに応じてアプリケーションを区分し、電子処方箋システムには生体認証とトークンを組み合わせた認証ゲートを導入する一方で、カフェテリアシステムではユーザー名とパスワードの組み合わせを維持しています。この階層型モデルはNISTのガイダンスに沿ったものであり、導入を阻害しかねない一律的な摩擦を回避しています。

地域別分析

北米は、高額な情報漏洩コスト、積極的な規制当局、そして潤沢なIT予算に支えられ、2025年の医療業界における高度認証市場の収益の39.95%を占め、市場を牽引しました。OCR(米国市民権・人権局)は2024年に1億4,200万米ドルの罰金を科しましたが、その68%は認証の不備を理由としていました。Change Healthcareのシステム障害は、エコシステム全体に波及する影響を示し、これによりID管理が取締役会の議題に上るようになりました。カナダでは州ごとの電子健康カードを通じて同様の道を辿っていますが、メキシコは導入の初期段階にあるもの、民間医療機関が電子カルテを導入するにつれ、ID管理機能を追加しています。

アジア太平洋地域は、2031年までのCAGR22.60%で、地域別では最も急速な成長を遂げています。日本は、EHRキオスクに顔認識機能を組み込む政府のデジタル化計画の下、病院のID管理を近代化しています。インドは、Aadhaarの生体認証をAyushman Bharat Digital Missionと連携させ、指紋や虹彩スキャンによって保護された大規模な新規ユーザー基盤を構築しています。中国では、国家医療クラウドを活用するスマート病院の展開において、多要素認証の管理が義務付けられています。オーストラリアと韓国は、成熟したブロードバンド環境とスマートフォンの普及率を活かし、遠隔医療におけるモバイル認証を推進しています。こうした勢いがある一方で、データ保護法は国によって大きく異なるため、ベンダーは医療業界の高度な認証市場ごとに、クラウドホスティングや鍵預託モデルを調整する必要があります。

欧州はこれらの両極の中間に位置しています。世界売上高の最大4%に相当するGDPRの罰金が早期のコンプライアンスを後押ししており、ドイツの電子健康カードプログラムでは、デフォルトでX.509証明書が組み込まれています。英国のNHSは統合ケアシステム全体にIDを導入していますが、その複雑さにより導入スケジュールが遅れています。フランス、イタリア、スペインは国家デジタルヘルス基金を通じて投資を行っていますが、調達サイクルは依然として長期化しています。東欧では高度な認証市場の導入ペースは遅く、旧式のインフラがクラウド移行を妨げていますが、EU全域の標準規格が統合に向けた着実な圧力をかけています。南米、中東・アフリカでは普及率は低いもの、新規病院建設の恩恵を受け、クラウドネイティブのID管理へ一気に移行できる可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- コネクテッド医療機器の普及による攻撃対象領域の拡大

- 患者データ保護に関する規制上の義務

- 安全な本人確認を必要とする遠隔医療への移行

- 医療分野におけるランサムウェア攻撃の増加がセキュリティ予算を押し上げている

- EHRシステムへの生体認証の統合

- 病院のITネットワークにおけるゼロトラストアーキテクチャの急速な導入

- 市場抑制要因

- レガシー病院ITシステムの導入コストの高さ

- 異種医療アプリケーション間の相互運用性の課題

- ワークフローの摩擦による臨床スタッフからの抵抗

- 地方の医療施設におけるブロードバンド接続の制限

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- 投資分析

第5章 市場規模と成長予測

- 認証方法別

- 生体認証

- スマートカード

- モバイルスマートクレデンシャル

- ハードウェアトークン

- その他の認証方法

- 認証方式別

- 単一認証方式

- 多要素認証

- コンポーネント別

- ソリューション

- サービス

- 展開モード別

- オンプレミス

- クラウド

- エンドユーザー別

- 病院・クリニック

- 健康保険事業者

- 製薬・バイオテクノロジー企業

- 医療機器メーカー

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NetMotion Software, Inc

(Absolute Software Corporation)

- CJIS Solutions LLC

- マイクロフォーカス・インターナショナル・ピーエルシー

(OpenText UK Holding Limited)

- Auth0 Inc(Okta傘下)

- WideBand Corporation

- 富士通株式会社

- タレス・グループ(ジェマルトNV)

- NEC株式会社

- ブロードコム社(CAテクノロジーズ)

- デル・テクノロジーズ社

- IDEMIA France SAS(Safran Identity and Security)

- HID Global Corporation

- Lumidigm Inc(HID Global)

- PistolStar Inc(SailPoint傘下)

- Okta Inc

- Ping Identity Holding Corp

- OneSpan Inc

- Imprivata Inc

- マイクロソフト社

- RSA Security LLC

- Duo Security Inc(Cisco Systems)

- M2SYS Technology

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 171 Pages

- 納期

- 2~3営業日