再生プラスチック:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Recycled Plastics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044293

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

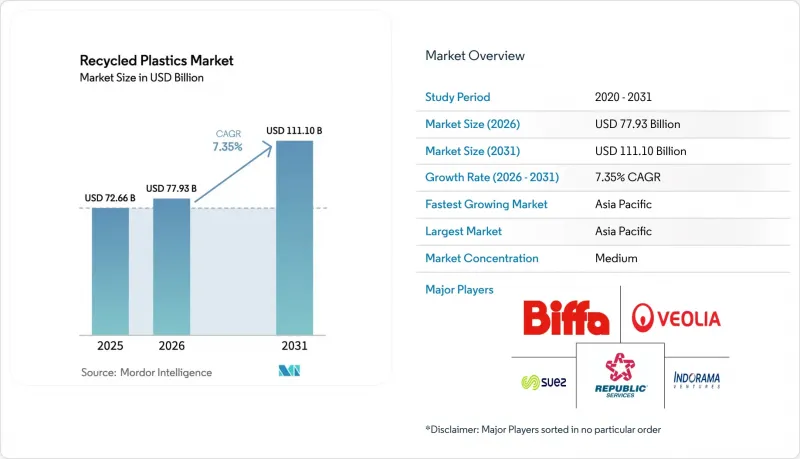

再生プラスチック(rPET)市場の規模は、2025年に726億6,000万米ドル、2026年に779億3,000万米ドルとなり、2031年までに1,111億米ドルに達すると予測されており、2026~2031年にかけてCAGR 7.35%で成長すると見込まれています。

現在、サプライチェーンを形作る主要原動力となっているのは規制圧力であり、その先頭に立つのが、2026年からプラスチック包装の各カテゴリーにおいてリサイクル材料の最低含有率基準を定める欧州の連合(EU)の「包装と包装廃棄物規制」です。アジア太平洋では、中国全土での廃棄物分別プログラムの拡大に加え、主要な東南アジア市場で拡大する「拡大生産者責任(EPR)」の枠組みにより、需要と生産能力の拡大が牽引されています。技術の成熟は、Carbiosが主導する施設において酵素によるPET分解が商業化の段階に達していることや、リサイクル業者の収益を安定させ資金調達を可能にする長期オフテイク契約の活用に見られます。北米では、米国環境保護庁(EPA)の助成金による支援を受け、インフラ整備が進められていますが、回収状況や汚染のばらつきにより、現時点では食品グレード製品のシェアは限定的です。自動車やその他のエンジニアリング用途は、OEMのプログラムが循環型経済の目標や使用済み製品に関する要件と整合するにつれて急速に成長していますが、内容物規制やブランドの目標の下、包装は依然として主要な用途となっています。

世界の再生プラスチック市場の動向と洞察

EUのPPWR(プラスチック包装・廃棄物規則)における30%リサイクル材料含有義務が、クローズドループ投資を促進

欧州の連合(EU)の「包装と包装廃棄物規則(PPWR)」は2025年2月に発効し、2026年8月から適用されます。同規則は、プラスチック包装に対する再生材含有率の最低基準を定めており、食品接触用PETには30%、その他の食品接触用プラスチックには10%、使い捨て飲料ボトルには30%、その他のカテゴリーには35%が設定され、2040年までにさらに引き上げられる予定です。こうした明確化により、高度なクローズドループ生産能力に用いた新たなプロジェクト資金調達が可能となりました。これには、ヴェオリア社がシュルーズベリーに建設を予定しているトレイ・トゥトレイ方式のPET施設への取り組みも含まれており、年間処理能力8万トンを計画し、7,000万英ポンド(8,890万米ドル)の投資によって支えられています。また、ループインダストリーズ社は、BASFのシュヴァルツハイデ工場において、欧州の初の「インフィニットループ」ライセンス契約を締結しました。初期ライセンス料は1,000万ユーロ(1,080万米ドル)で、2030年までに年間7万トンの処理を目標としています。フランスなどの市場では、リサイクル適性グレードによる生産者責任料金の調整が行われており、これにより多層構造よりも単一材料を優先する価格シグナルがさらに強まっています。リサイクル材の輸入は、EUの食品接触規制の下で厳格な同等性とコンプライアンス要件に直面しており、これにより、国内の監査可能な供給源への投資が後押しされています。

バージンHDPE価格が1,600米ドル/tを上回る水準で推移し、rPEの経済性が向上

バージン高密度ポリエチレン(HDPE)価格が高止まりしている状況下では、コンバータ各社は、PCR(ポストコンシューマーリサイクル)材料の含有に耐性がある、あるいはその恩恵を受けられる包装や産業用途において、再生HDPEとLDPEの再検討を行っています。また、規制や含有率目標も、飲料や家庭用品用途における天然再生HDPEの安定した需要を支えています。プラスチックリサイクル業者協会(Association of Plastic Recyclers)の報告によると、原料の品質と最終市場の需要が維持されれば、米国とカナダ全土のリサイクル業者は年間約20億英ポンドの追加処理が可能となる見込みです。この余剰処理能力により、バージン材価格の裁定取引によってPCR(ポストコンシューマーリサイクル)の経済性が向上した際、再生プラスチック市場はより迅速に対応できるようになります。バージン材価格の高止まりと施策面での圧力の高まりが相まって、耐久消費財と半耐久消費財用途における再生プラスチック含有率のさらなる向上が後押しされています。

欧州のrPETフレークの供給過剰がリサイクル業者の利益率を圧迫

欧州のrPET市場における供給過剰の期間は、フレークの価格を下落させ、リサイクル業者の利益率を圧迫します。特に、飲料ボトル用の「使い捨てプラスチック指令」における最低基準に沿ってブランド需要が推移する場合に顕著です。在庫の積み上がりや季節要因が圧力を強める可能性があり、その結果、品質向上用投資が先送りされ、稼働率が低下することになります。回収コストやエネルギー価格も、バージンPETとのコスト競合に影響を及ぼしており、EPR(拡大生産者責任)料金の導入と一貫した施行の必要性を強めています。EUの食品接触規則における明確化は高い品質基準を維持しますが、追加の文書化やプロセス検証を必要とします。デポジットリターン制度の運用改善や仕様の統一は、再生プラスチック市場において、より高い再生材含有率での需要を安定させるのに役立ちます。

セグメント分析

2025年にはポリエチレンが29.18%を占め、硬質包装における高密度ポリエチレンや、フィルム用途におけるLDPE(LDPE)や線状LDPE(LLDPE)が牽引しました。これは、成熟した回収・リサイクルインフラに支えられたものです。また、米国とカナダの機械的再生業者からは、ベールの品質と下流の需要が安定していれば、より多くのポリオレフィンを処理する余地があるとの展望が示されました。

「その他のプラスチック」セグメントは、主に自動車とエレクトロニクスセグメントに牽引され、9.15%という最も高いCAGRで成長すると予想されています。メーカーが厳しいサステナビリティ目標の達成に努める中、これらの再生エンジニアリングポリマーに対する需要が急増しています。高性能な再生ABS、PC、PAは優れた機械的特性を備えており、複雑で耐久性を要する製造用途において、バージン樹脂の代替として非常に実用的かつエコフレンドリー選択肢となるだけでなく、世界の循環型経済の取り組みを推進しています。

2025年には、機械的リサイクルが市場の70.8%を占めました。これは、包装、建設、自動車用途に供給する洗浄、押出、ペレット化ラインの導入実績を反映したものです。化学的ルートによる再生プラスチック市場規模は、2031年までCAGR8.71%で拡大すると予測されています。これは、各ブランドが混合または汚染された原料ストリームから、食品接触用や高仕様のポリマーを求めているためです。プラスチックリサイクル協会(Association of Plastic Recyclers)は、原料供給の改善と安定した需要の兆しを条件として、PET、HDPE、PP、フィルムセグメントにおいて、未活用の生産能力に大きな潜在力があることを報告しています。欧州の連合(EU)における食品接触規制の変更により、除染プロセスの認証がより重視されるようになり、品質とトレーサビリティの両方の要件が高まっています。これにより、実績のある技術への投資が促進されています。

脱重合などの高度な処理法は、リサイクルが困難な原料を、高付加価値用途に直ちに使用可能なモノマーや精製ポリマーに変換することで、機械的処理法を補完します。導入パターンはセクタによって異なり、包装ブランドは食品グレードの安定性を優先する一方、自動車とエレクトロニクス産業は機能的な性能基準に重点を置いています。規格、認証、生産履歴の文書化は、コストと同様に購入者の信頼に影響を与え、契約量の着実な成長を支えています。信頼性の高い生産実績を示す商業プラントが増えるにつれ、化学的リサイクルの役割は、機械的リサイクルの大きな基盤を置き換えることなく、再生プラスチック市場内で拡大していくと予想されます。

地域別分析

アジア太平洋は2025年に48.7%のシェアで首位を占め、急成長する消費市場全体でEPR(拡大生産者責任)プログラムが拡大し、大規模な都市圏で廃棄物分別が標準化されるにつれ、2031年までCAGR8.32%で成長すると予測されています。中国の「ゼロウェイスト都市2.0」は、2026~2030年にかけて約200都市に拡大され、2027年までに60%の参加率、2035年までに全面的なカバー率を目指しており、これにより原料の供給量と品質が向上します。上海の規制により、家庭での分別遵守率が向上し、同市の全体的なリサイクル率が改善され、これらはいずれも高品質なrPETとポリオレフィンストリームの確保を支えています。また、この地域では化学的 再生プロジェクトも台頭しており、汚染されたフィルムや混合プラスチックを処理するように設計された新設備の検査運転などが行われています。こうした施策、インフラ、技術の組み合わせは、アジア太平洋の再生プラスチック市場の持続的な成長を示唆しています。

欧州のもこれに続き、2025年には大きな市場シェアを占める見込みです。これは、再生材料の最低含有率とリサイクル可能性に関するPPWR(プラスチック包装・容器規則)の要件が、加盟国全体でクローズドループ型投資を促進しているためです。「使い捨てプラスチック指令」が定める、飲料ボトルにおけるrPETの含有率目標(2025年までに25%、2030年までに30%)は、高品質なボトルグレードのPCR(ポストコンシューマー再生プラスチック)に対する需要を支え続けています。新たなプロジェクトとしては、英国におけるトレイトゥトレイ(Tray-to-tray)PETラインに加え、国からの助成金やイノベーション資金による支援を受けた高度脱重合への投資が挙げられます。料金調整とブランド目標の組み合わせにより、単一材料設計や明確な表示が促進され、リサイクル性の向上が図られています。食品接触用途における輸入規制が厳格化する中、トレーサビリティが不可欠なセグメントでは、現地供給が優位性を獲得しています。

北米では、連邦プログラムの資金提供や拡大する州のEPR法を通じてインフラの不足に対処していますが、リサイクル業者からは、原料品質の向上と安定した需要があれば稼働可能な、相当量の未使用生産能力が報告されています。PET、HDPE、PP、フィルムを扱う機械的リサイクル業者には、ブランド仕様が統一され、ベールの混入物が減少するにつれて、生産量を拡大するための処理余力があります。大手樹脂メーカーやコンバータは、マスバランス製品群を供給し、食品接触用途や高仕様用途を可能にする、高度にリサイクル・精製されたPCR原料に関する長期契約を締結しています。こうした契約が拡大するにつれ、再生業者にとっての価格変動リスクを軽減し、再生プラスチック市場用の生産ラインへの新規投資を促進することになります。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EU包装包装廃棄物規制(PPWR) リサイクル材料30%含有義務

- 中国の「ゼロウェイスト都市2.0」の展開により、家庭からのプラスチック回収が促進されている

- 米国環境保護庁(EPA)による3億7,500万米ドルのリサイクルインフラ助成金が新たな処理能力を創出

- 酵素によるPET分解技術の商業化開始

- リサイクル業者に価格の下限を提供する企業の「再生プラスチックPPA」

- バージンポリマー価格の高止まり(HDPEは1トンあたり1,600米ドル以下)、再生ポリエチレン(rPE)の採算性の改善

- 市場抑制要因

- 欧州のrPETフレークの供給過剰が、リサイクル業者の利益率を圧迫している

- アジア・EU間の原料輸送ルートにおける海上保険料と運賃の高騰

- 化学的リサイクルのマスバランスに関するEUの法的な曖昧さが投資を冷え込ませている

- ロボット導入型MRFにおける熟練労働者不足が回収率の向上を遅らせている

- バリュー/サプライチェーン分析

- 規制の展望

- 技術の展望

- 産業の魅力-ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 地政学的出来事とインフレ圧力の影響

第5章 市場規模と成長予測(金額、10億米ドル)

- ポリマータイプ別

- ポリエチレン

- 高密度ポリエチレン(HDPE)

- 低/線形低密度ポリエチレン(LDPE/LLDPE)

- ポリエチレンテレフタレート(PET)

- ポリプロピレン(PP)

- ポリ塩化ビニル(PVC)

- ポリスチレン(PS)

- その他のプラスチック(ABS、PC、PA、その他)

- ポリエチレン

- 再生プロセス別

- 機械的リサイクル

- 化学/高度リサイクル(熱分解、脱重合、溶解)

- エネルギー回収(プラスチックから燃料への転換)

- その他(生物学的-酵素・微生物)

- 製品形態別

- フレーク

- ペレット/顆粒

- 粉末

- その他(チップ、リグラインド、シート、その他)

- 最終用途

- 包装

- 食品グレード

- 非食品グレード

- 建築・建設

- 自動車

- 電気・電子

- 繊維・アパレル

- 消費財

- 農業・園芸

- その他の用途(一般製造、医療機器、その他)

- 包装

- 地域別

- 北米

- 米国

- カナダ

- その他の北米の地域

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- ナイジェリア

- エジプト

- その他の中東・アフリカ諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- その他のアジア太平洋

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、生産能力、合弁事業)

- 市場シェア分析

- 企業プロファイル

- Veolia

- Indorama Ventures

- Biffa

- Republic Services

- Suez

- KW Plastics

- Plastipak Holdings

- Loop Industries

- MBA Polymers

- Brightmark

- Agilyx

- Waste Management Inc.

- Clean Harbors

- CarbonLite

- Eastman Chemical

- BASF SE

- SABIC

- LyondellBasell

- Covestro

- REMondis

- Custom Polymers

- Green Line Polymers

- Berry Global

- PureCycle Technologies

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日