アジア太平洋のエンジニアリング研究開発サービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific Engineering Research And Development Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044292

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

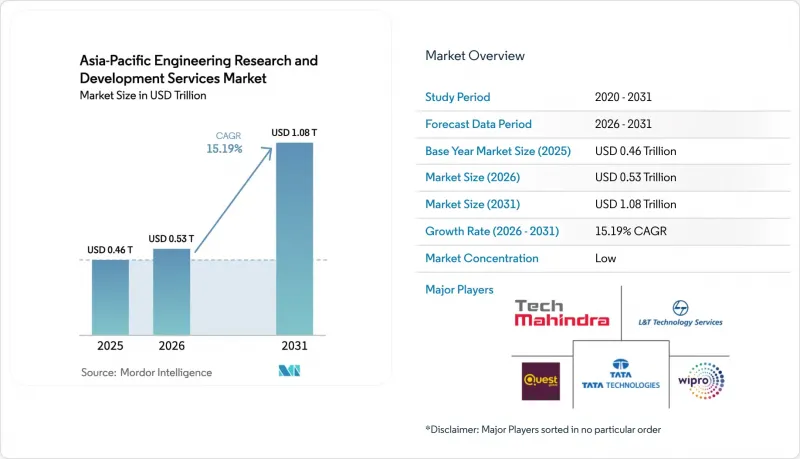

アジア太平洋地域のエンジニアリング研究開発サービス市場規模は、2025年の4,629億6,000万米ドルから2026年には5,332億8,000万米ドルへと拡大し、2026年から2031年にかけてCAGR15.19%で推移し、2031年には1兆815億1,000万米ドルに達すると予測されています。

欧米の同業他社に比べて50~70%のコスト優位性、推論エンジニアリングを国内に留める国家主導のAI政策、そして政府資金による5G・6Gテストベッドが相まって、中核的な製品開発サイクルを同地域へと引き寄せています。インドは依然として最大の収益拠点であり続けていますが、中国と日本は、国産イノベーションやBeyond-5Gプログラムを通じてベンダー基盤の多様化を進めています。エンジニアリングサービスプロバイダーと世界の・キャパビリティ・センターは、AI対応人材をめぐる競合を激化させており、離職率と不動産コストを低減できる第2級都市のマイクロハブへと、双方を誘導しています。2025年以降、輸出管理の監視が強化されたことで、社内エンジニアリングモデルやハイブリッド型デリバリーアーキテクチャへの構造的な転換が後押しされています。

アジア太平洋地域のエンジニアリング研究開発サービス市場の動向とインサイト

デジタルファーストの製品ライフサイクルへの移行

デジタルツイン、モデルベースシステムズエンジニアリング、シミュレーション主導の検証により、物理プロトタイプの反復回数が大幅に削減され、ワークロードはクラウドネイティブな製品ライフサイクル管理スタックを備えたアジア太平洋地域のセンターへと移行しています。日本の「2025年統合イノベーション戦略」では、HPCを活用した設計に2,000億米ドル以上を割り当てています。生成AIツールを採用している企業は、市場投入までの期間を25%短縮できたと報告していますが、スキル不足に直面しています。インドでは、自らをAI専門家と位置付ける人のうち、本番環境でモデルを展開しているのは5人に1人に過ぎません。そのため、デジタルエンジニアリングの脅威に対する安全な対応を実証しなければならない地域のベンダーにとって、ISO 15288およびIEC 62443の認証は、もはや必須条件となりつつあります。

アジア太平洋地域におけるアウトソーシングに適したコスト格差

ベトナムのエンジニア人件費は、米国で約30%、西欧で約50%の水準であり、オフショアに移管されたプロジェクトにおいて40%を超える粗利益率を維持しています。シンガポールとベトナムを組み合わせたデリバリー体制では、シンガポールで顧客対応型のアーキテクチャ設計を行い、ホーチミン市で大量の実装作業を行うことで、ベトナムの効率的なSTEM分野の就労許可制度を活用しています。しかし、インドの主要都市における不動産価格や賃金の上昇により、コインバトールやヴィシャカパトナムといった第2の拠点への移行が進んでいます。これらの地域では、運営費が20~30%低く、地方自治体が「プラグアンドプレイ」型のキャンパスに共同投資を行っています。

エンジニア人材の継続的な流出

半導体および組み込み設計職における年間25~30%の離職率は、生産性を低下させ、高額な採用ボーナスの支払いを余儀なくしています。2024年のEY調査によると、組織への帰属意識を感じているエンジニアはわずか43%にとどまっており、人材定着のリスクを示唆しています。インドの主要都市における15%を超える賃金上昇は、東欧とのコスト格差を縮めています。サービスプロバイダーは現在、運営予算のより大きな割合を再スキル化アカデミーやウェルネス施策に割り当てており、これは短期的な利益率を圧迫するもの、アジア太平洋地域のエンジニアリング研究開発サービス市場において、提供スピードを維持するために不可欠なものです。

セグメント分析

2025年、アジア太平洋地域のエンジニアリング研究開発サービス市場において、アウトソーシングサービスが68.21%のシェアを占めました。しかし、輸出規制が強化される中、キャプティブセンターは15.53%の成長率を記録すると予測されています。サノフィのような多国籍企業は、2026年にハイデラバードの従業員数を4,500人に拡大し、かつて3大陸に分散していた臨床および規制関連のワークフローを一元化しました。この移行により、治験薬申請のサイクルが5分の1近く短縮されます。また、キャプティブセンターはインドのGENESISインセンティブと相乗効果を発揮する一方で、機密性の高いコードを企業のファイアウォール内に留めることが可能となり、第三者とのライセンシングにおける摩擦を軽減します。

短期的には、変動費の柔軟性により、ICEからEVへのパワートレイン再設計といったプラットフォーム移行において、アウトソーシングの有用性は維持されています。こうした案件では、プロバイダーが12週間以内に多分野にわたるチームを立ち上げます。しかし、中国やインドネシアにおけるデータローカライゼーションの要件により、保護されたアルゴリズムは社内チームが担当し、検証業務を外部委託するというハイブリッドモデルが徐々に普及しつつあります。ジョホール州やペナン州の免税工業団地は、法人税を5%、知識労働者の個人所得税を15%に引き下げることで、自社所有施設の魅力を高めています。

2025年時点で、エンジニアリングサービスプロバイダーはアジア太平洋地域のエンジニアリング研究開発サービス市場規模の54.12%を占めていましたが、世界の・キャパビリティ・センター(GCC)はCAGR15.59%という速さで拡大しています。インドには1,700以上の世界の・コンピテンス・センター(GCC)があり、2024年度には646億米ドルの収益を生み出しています。企業がISO 13485およびAS9100への準拠を追求する中、この数字は2030年までに1,050億米ドルを超える可能性があります。また、GCC内での知的財産の管理体制は、新たな輸出管理規制への対応も容易にします。

こうした変動にもかかわらず、規模の優位性により、大規模なESP(エンジニアリング・サービス・プロバイダー)は大型案件において依然として中心的な存在です。L&T;Technology Servicesは2025年に1億米ドルの半導体プログラムを獲得し、プロバイダーの機動力を証明しました。2026年にヒルハウス・キャピタルがクエスト・世界のに45億米ドルを出資した事例が示すように、プライベート・エクイティの関心は依然として高いままです。それでも、GCCもESPも、かつてコスト削減のために活用されていた地方都市において、賃金プレミアムを押し上げる激しい人材争奪戦に直面しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- デジタルファーストな製品ライフサイクルへの移行

- アジア太平洋地域におけるアウトソーシングに適したコスト格差

- 電気自動車および自動運転プラットフォームプログラムの加速

- 政府資金による5G/6Gテストベッド

- 第2級都市のマイクロハブおよび税制優遇パーク

- 生成AIを活用した製造向け設計

- 市場抑制要因

- エンジニア人材の継続的な流出

- 知的財産保護および輸出管理コンプライアンスコスト

- プロジェクトベースの請求価格に対する圧力の高まり

- コード移転を制限するデータローカリゼーション法

- 業界バリューチェーン分析

- 規制状況と政策動向

- 技術展望、デジタルエンジニアリングおよびインダストリー4.0

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

- 主要基礎指標の分析

- 現在利用可能なエンジニアの人材プール

- 人材スキル向上イニシアチブ(政府および産業界)

第5章 市場規模と成長予測

- 調達モデル別

- 社内/専属エンジニアリング

- アウトソーシングされたエンジニアリングサービス

- サービスプロバイダーの種類別

- 世界・キャパビリティ・センター(GCC)

- エンジニアリングサービスプロバイダー(ESP)

- 業界別

- 自動車

- 産業

- 航空宇宙・防衛

- 民生用電子機器

- 半導体

- BFSI

- 小売り

- ヘルスケア

- ITおよび通信

- その他の業界分野

- サービスライン別

- 機械・電気エンジニアリング

- 組み込みエンジニアリング

- ソフトウェアエンジニアリング

- デリバリーモデル別

- オンショア

- オフショア

- ニアショア

- ハイブリッド

- 国別

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- シンガポール

- マレーシア

- インドネシア

- その他アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- L&T Technology Services Limited

- Tata Technologies Limited

- QuEST Global Services Pte. Ltd.

- Wipro Limited

- Tech Mahindra Limited

- Infosys Limited

- Cyient Limited

- HCL Technologies Limited

- KPIT Technologies Limited

- GlobalLogic Inc.

- Persistent Systems Limited

- Tata Elxsi Limited

- Harman International Industries, Incorporated

- Capgemini SE(Capgemini Engineering)

- Accenture plc

- DXC Technology Company

- Alten S.A.

- SII Group SA

- AKKA Technologies SE

- NTT DATA Corporation

- Pactera Technology International Ltd.

- Industrial Technology Research Institute(ITRI)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日