米国のエンジニアリングサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Engineering Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940776

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

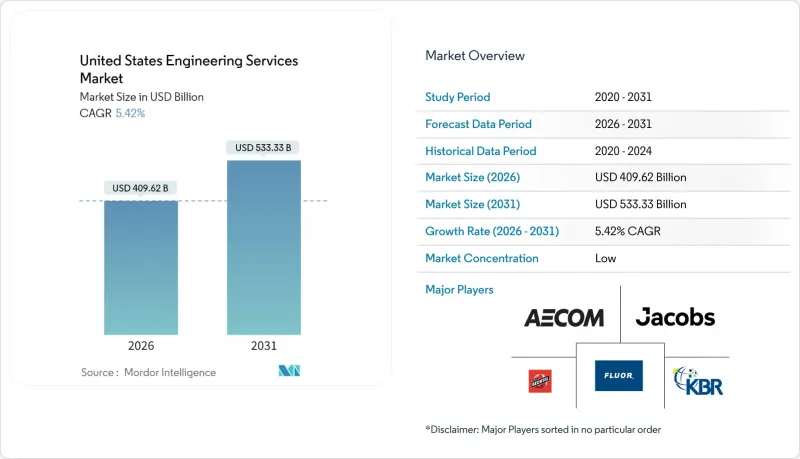

米国のエンジニアリングサービス市場は、2025年に3,885億6,000万米ドルと評価され、2026年の4,096億2,000万米ドルから2031年までに5,333億3,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは5.42%と見込まれています。

インフラ投資・雇用創出法に基づく連邦政府のインフラ支出加速、CHIPS・科学法による半導体産業への優遇措置、そして継続的な防衛近代化予算が、高度なエンジニアリング専門知識を必要とする複雑なプロジェクトの複数年にわたるパイプラインを支えています。また、製造業の回帰、電力網近代化の必要性、手戻りを削減し資産管理収益を拡大するデジタルツインワークフローの急速な商用化により、需要パターンも再構築されています。競合行動は、特にクリーンエネルギーシステム、先進製造、AIを活用した設計といった専門能力を目的とした買収へと移行しつつあります。一方、クライアントのコスト圧力により、統合型EPCMモデルが促進されています。地域的な需要は、カリフォルニア州、テキサス州、五大湖回廊、そして財政的インセンティブ、低い土地コスト、企業に有利な規制が持続的な資本投入を促す急成長中の南東部都市圏に集中しています。

米国のエンジニアリングサービス市場の動向と洞察

2021年IIJAに基づく連邦インフラ資金の急増

1兆2,000億米ドル規模のIIJAは、州間高速道路時代以来となる連邦政府による物理的資産への最も積極的な投資であり、地盤調査、耐災害性水システム、インテリジェント交通ネットワークなど多分野にわたる業務のため、各機関が外部専門家の採用を迫られています。州運輸局(DOT)は2022年以降、コンサルティング支出を35%増加させており、「バイ・アメリカ」条項によりサプライチェーンの再設計、国内調達品の検証、詳細な文書化が義務付けられ、エンジニアリングコンサルタントへの追加報酬が発生しています。資金調達ガイドラインに組み込まれた気候変動耐性要件により、リスクモデリング、ライフサイクルコスト分析、資産強化を支えるデジタルツインへの需要が高まっています。これらの新たなコンプライアンス対応はスケジュールを延長する一方、プロジェクト当たりの収益を拡大し、全50州にわたる米国のエンジニアリングサービス市場を拡大しています。

半導体ファブおよびバッテリー・ギガファクトリーの建設加速

メガファブは1施設あたり平均150億~400億米ドルを要し、超高純度ユーティリティ、クラス10~クラス1クリーンルーム、2マイクロン未満の振動隔離公差を必要とします。これにより従来型産業プロジェクトを20~30%上回るプレミアム単価が設定されます。インテルのオハイオキャンパスやTSMCのアリゾナ複合施設では、3~5年間のエンジニアリング契約に続き、長期運用支援契約が組み込まれています。連邦政府のCHIPS法による520億米ドル規模の優遇措置は、これらの資本プロジェクトのリスクを軽減し、電気・機械・プロセス・汚染管理の専門家向けに複数サイクルにわたる受注基盤を構築します。テスラ、GM、フォードによる並行した電池セル工場の建設は、熱管理、高電圧設計、消火設備エンジニアリングの機会を拡大し、米国のエンジニアリングサービス市場における総潜在収益を拡大します。

鋼材・コンクリート投入コストの変動リスク

2023年から2025年にかけて、鉄鋼価格は年間25~40%変動し、セメント及びレディーミクストコンクリートは15~20%上昇しました。これによりプロジェクト予算が圧迫され、範囲縮小のリスクが高まっています。固定価格契約は企業の利益率低下を招き、公共セクターの発注者が入札を遅らせる要因となり、米国のエンジニアリングサービス市場における短期的な請求可能時間を抑制しています。コストプラス契約はリスクを軽減しますが、調達上の障壁に直面しています。エスカレーション条項や資材指数が普及しつつあるもの、不確実性が依然として設備投資意欲を抑制しており、CAGR予測を下方修正しています。

セグメント分析

土木工学は2025年収益の34.88%を占め、IIJA(インフラ投資・雇用法)による資金提供を受けた橋梁補修、高速道路拡張、耐災害性水システムにおける中核的役割を浮き彫りにしました。カリフォルニア高速鉄道やゲートウェイトンネルなどのプロジェクトは、耐震補強、地盤工学モデリング、トンネル掘削監督への需要を押し上げ、米国のエンジニアリングサービス市場を支える安定した受注残を確保しています。設計寿命の延長要求や気候変動耐性基準の強化により、設計範囲の拡大と請求可能な複雑性の増加が見込まれ、本セグメントは恩恵を受けております。

機械工学分野は、半導体工場、電池プラント、ハイパースケールデータセンターにおけるクリーンルーム空調設備、高密度熱管理、ロボット統合の需要により、最も急速に発展しています。電気工学分野の需要も同様に活発で、送電網近代化やEV充電回廊の整備が、リレー保護装置、中電圧設計、スマートメーター分析サービスの需要を牽引しています。環境工学は、修復技術から気候リスクモデリング、炭素回収システム、ESGコンプライアンスへと拡大し、標準的な土木範囲に付加されるプレミアムサービスを提供しています。化学工学は、半導体エッチングプロセス、先進的な製薬ライン、特殊材料向けのニッチながら収益性の高い分野であり、米国のエンジニアリングサービス市場全体の平均時間単価を押し上げています。

コンサルティングおよび設計分野は、BIM調整、サプライチェーンの現地化、レジリエンス計画におけるフロントエンド専門知識への需要の高まりを受け、2025年には市場収益の17.76%を占めました。クラウドホスト型共通データ環境やAI支援コードチェックを含むデジタルファースト型デリバリーは、手戻りを削減し価値を上流工程へ移行させることで、米国のエンジニアリングサービス市場における同セグメントの主導的地位を強化しています。

プロセス・プラントエンジニアリングは、超純水システム、不活性ガスシステム、ロボットによるラインバランス調整など高度な専門知識を要するメガファブやギガファクトリープロジェクトにより、著しい成長を記録しました。自動化およびデジタルエンジニアリングサービスは、本セグメントにおいて最も高いCAGRが見込まれております。センサー統合、エッジアナリティクス、デジタルツインを連携させ、試運転後の最適化を収益化する取り組みが特徴です。資産管理サービスは、パフォーマンスベースのデータサブスクリプションモデルへと進化し、継続的なキャッシュフローを生み出すことで、米国のエンジニアリングサービス業界全体の売上高の安定化に寄与しております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 2021年IIJA法に基づく連邦インフラ資金投入の急増

- 半導体ファブおよびバッテリー・ギガファクトリーの建設加速

- 製造ラインの米国へのニアショアリング

- 過去最高を記録した大規模太陽光・風力発電の系統連系待ち行列

- 防衛近代化(AUKUS、次世代航空防衛システム)が専門設計を推進

- AIを活用したデジタルツイン導入による手戻り削減

- 市場抑制要因

- 変動する鉄鋼・コンクリート原材料コストの転嫁リスク

- NEPA環境審査の長期化による着工遅延

- 熟練労働者不足による請求単価の上昇

- 州ごとのライセンシング制度の差異が規模拡大を阻害

- バリュー/サプライチェーン分析

- 規制とテクノロジーの展望

- ポーターのファイブフォース

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 比較分析:社内エンジニアリングと外部委託エンジニアリング

- ベンダーサービス革新動向

第5章 市場規模と成長予測

- 用途別

- 土木

- 機械

- 電気

- 環境

- 化学

- サービスタイプ別

- コンサルティングおよび設計

- プロセス・プラントエンジニアリング

- 製品エンジニアリングおよび試作

- 自動化/デジタルエンジニアリング

- 資産管理およびO&M(運用・保守)

- エンドユーザー業界別

- 建設・インフラ

- 石油・ガス

- 製造

- 公益事業(電力・水道)

- 運輸(鉄道、空港、港湾)

- 電気通信およびデータセンター

- 医療施設

- 契約形態別

- 社内

- アウトソース/EPCM

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- AECOM

- Jacobs Engineering Group

- Bechtel Corporation

- Fluor Corporation

- KBR Inc.

- HDR Inc.

- Terracon

- Black and Veatch

- Jensen Hughes

- ECS Group of Companies

- WSP USA

- Tetra Tech

- STV Group

- Arup(US)

- Gannett Fleming

- Burns and McDonnell

- HNTB Corporation

- Parsons Corporation

- Louis Berger(WSP)

- AtkinsRealis(U.S.)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日