持続可能なeコマース包装:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Sustainable E-Commerce Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044287

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

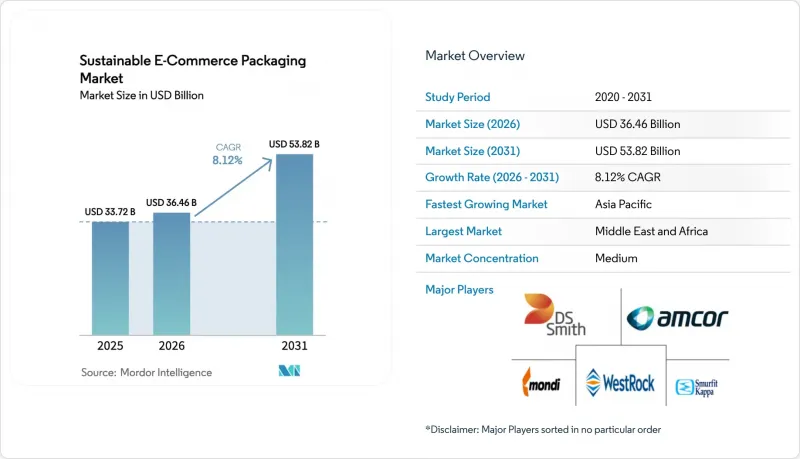

持続可能なeコマース包装市場の規模は、2025年に337億2,000万米ドル、2026年に364億6,000万米ドルとなり、2031年までに538億2,000万米ドルに達すると予測されており、2026~2031年にかけてCAGR8.12%で成長すると見込まれています。

使い捨てプラスチックに対する規制圧力の高まり、オンライン注文量の急増、低炭素材料に対する消費者の明確な選好が、ラストマイル配送における持続可能なソリューションへの需要を加速させています。容積重量料金を削減する形態最適化技術と、拡大する循環型経済ビジネスモデルが相まって、導入はアーリーアダプターを超えて広がりつつあります。繊維系材料を扱う主要企業間の統合により、世界の規模と研究開発予算が拡大している一方、AIを活用した適正サイズ選定システムは、測定可能なコスト削減を実現し、ブランドオーナーにとっての投資回収の根拠を強固なものとしています。

世界の持続可能なeコマース包装市場の動向と洞察

リサイクル可能でエコフレンドリー材料への消費者の嗜好の変化

真の環境への取り組みを実証したブランドは、現在、価格プレミアムとより深いロイヤルティを確保しています。美容・パーソナルケアブランドの報告によると、買い物客の61%が積極的に環境配慮型ブランドを求めており、これにより使用済みリサイクル材料(PCR)への切り替えが進み、バージン樹脂の代替品と比較して40%以上のカーボンフットプリント削減が達成されています。したがって、PCRの採用は、収益の回復力と評判価値の両方を高めています。小売業者は、プライベートブランド商品にもPCR材料の使用義務を拡大しており、リサイクル可能性は複数のオンラインカテゴリーにおいて最低限の参入要件となっています。政府も、2025年に欧州の連合(EU)で施行されるリサイクル材料含有率の義務化基準を通じてこの動向を後押ししており、対応可能な材料に対する基礎的な需要を高めています。その結果生じる波及効果により、次世代の繊維回収システムへの投資が加速し、高品質な供給源が広がり、コストプレミアムが低下しています。転換量が増加する中、早期導入企業は、複数年にわたるPCR原料の供給契約を締結することで、利益率を確保しています。

eコマースの注文量とラストマイル配送の爆発的な成長

オンライン消費が実店舗小売を上回り、あらゆるカテゴリーで保護梱包の需要が高まっています。ランパック社は2024年第3四半期に緩衝材の取扱量が14.7%増加し、純売上高は11.4%増の9,220万米ドルを記録しました。Amazonの96.7%が再パルプ化可能な紙製緩衝材入り郵送用封筒は、繊維ベースソリューションが落下検査基準を満たし、家庭ごみ回収システムに組み込めることを証明しています。これを受けて、eコマース事業者はプラスチックから紙への移行を加速させ、コスト効率と持続可能性の両面でメリットを享受しています。処理量に連動した規模の経済により、自動搬送下での穿孔に耐える高強度軽量紙の価格競合がさらに高まっています。この動向により、主流のリサイクルプロセスに対応した防湿コーティングへの需要が高まり、加工業者と化学品サプライヤー間の共同研究開発が促進されています。出荷頻度が構造的に高い水準で正常化する中、大規模な生産体制下でも一貫した品質を保証する包装サプライヤーが、優先サプライヤーとしての地位を確立しています。

サプライチェーンの変動性と、繊維・ポリマー原料コストの変動

コンテナボード価格は、オンライン需要の急増とエネルギーコストの高騰に後押しされ、2024年以降二桁の上昇を記録しており、コンバータの利益率を圧迫しています。バイオベース樹脂の供給はさらに逼迫しており、農産物価格の変動がPLAやPHAのコスト構造に波及しています。大規模な統合型生産者は、自社所有の森林資産や複数年にわたる買い手側契約を通じてリスクを軽減していますが、小規模なコンバータは運転資金需要の膨張に伴い、流動性リスクに直面しています。スポット価格の不安定さは、ブランドオーナーにとって先物価格設定を複雑にし、契約更新の遅延や新形態の展開鈍化を招いています。したがって、価格の不確実性が高まる中、生産能力の増強により原料の逼迫が緩和されるまでの間、ヘッジ戦略を継続できる既存の有力企業が、一時的に有利な立場にあります。

セグメント分析

紙と板紙は、幅広いリサイクル可能性、コスト面での優位性、強固なサプライチェーンのおかげで、2025年の持続可能なeコマース包装市場において47.02%を占めました。バイオプラスチックは、サトウキビ由来のPE、樹皮ベースフィルム、藻類コーティングが成熟するにつれ、2031年までに9.78%という最も高いCAGRで推移する見込みです。バイオプラスチックによる持続可能なeコマース包装市場の規模は、食品やパーソナルケア製品用のより高いバリア性能への需要増加を反映し、2031年までに93億2,000万米ドルに達すると予測されています。繊維メーカーは、再パルプ化検査に合格する耐水性分散液を追加することでシェアを守ろうとしており、一方、石油化学産業の既存企業は、単一材料のリサイクル品の有用性を維持するために、化学リサイクルのバックループへの投資を行っています。タンパク質ベースフィルムへのベンチャー資金の流入は、原料の選択肢が広がりつつあることを示しており、これにより既存グレードとの価格差が縮小する見込みです。

クラフトライナーボードとPLAのコスト差は2025年に20%以下まで縮小し、高透明度の窓を必要としない郵送用封筒における代替が加速しています。カーボンニュートラルを公約とするブランドは、産業用コンポストへのアクセスと組み合わせることで、認証済み堆肥化可能フィルムが低排出量の選択肢となることを示すライフサイクル分析データに依拠しています。そのため、企業の調達部門は、技術的と規制上のリスクをヘッジするため、従来型繊維材料と新興のバイオポリマーの両方に調達量を分散させています。単一の調達契約内で両方の基材を組み合わせることができるサプライヤーは、交渉上の優位性を獲得し、景気サイクルを通じて安定した供給量を確保できます。

2025年、段ボール箱は汎用性、積載強度、成熟したリサイクル体制を背景に、持続可能なeコマース包装市場の72.10%を占め、圧倒的なシェアを維持しました。一方、メーラーや封筒は、AIを活用したカートン化システムによって緩衝材を不要にし、9.41%のCAGRを示しています。小売業者が壊れやすい商品の落下検査に合格する紙製緩衝材を採用するにつれ、メーラー用の持続可能なeコマース包装市場規模は2031年に85億5,000万米ドルに達すると予測されています。スリムな形態は、コンベアの処理能力を向上させ、トレーラーの積載スペースの無駄を削減することで、配送ハブにメリットをもたらします。

小売業者は、形態の多様化とSKUレベルの予測分析を組み合わせることで、保護性能を損なうことなく、実現可能な最小の外装サイズが選択されるようにしています。サブスクリプション型ECブランドは、マーケティング媒体としても機能する印刷済みメーラーを好んでおり、小ロット生産を経済的に処理できるデジタル印刷ラインの導入が加速しています。大型家電製品の注文では依然として箱が中心ですが、箱のデザインには現在、リバースロジスティクスのワークフローに適合するよう、剥がして貼るタイプの封緘やミシン目入りの返送用ストリップが組み込まれています。発泡インサートは成形パルプ構造に取って代わられ、石油原料の使用量を削減し、家庭でのリサイクル性を向上させています。

地域別分析

2025年、アジア太平洋は持続可能なeコマース包装市場の42.35%を占めました。これは、中国の膨大な小包取扱量と、インドの2桁成長を続けるeコマース小売市場に支えられたものです。中国では、いくつかの地方政府が税還付を再生材料含有率の基準と連動させており、輸出志向の販売業者におけるPCRライナーボードの需要を後押ししています。日本の加工業者は、NFCタグを統合したスマートラベル技術を先駆けて開発しており、これにより真正性確認やコールドチェーンアラートが可能になります。東南アジアのフルフィルメントハブでは、各国のプラスチック廃棄物対策ロードマップに沿って、EPSに代わる紙製断熱包装が採用されています。アジア太平洋の持続可能なeコマース包装市場の規模は、繊維とバイオ樹脂原料の現地生産を反映し、2031年までに236億米ドルを超えると予測されています。

中東・アフリカは、湾岸地域のオムニチャネル戦略とアフリカにおけるモバイルコマースの急成長に後押しされ、9.66%という最も高いCAGRを記録しています。サウジアラビアの消費者調査では、エコフレンドリー包装に対して最大12%の割増料金を支払う意思があることが示されており、これにより、高処理能力の段ボール製造機を導入する地域の加工業者による輸入代替が促進されています。アラブ首長国連邦は、2026年までにeコマースの外装包装の100%リサイクルを義務付けており、軽量クラフト製メーラーへの関心を高めています。南アフリカは、比較的充実した回収インフラを活用して、繊維ベース断熱ライナーの戸別回収を検査的に導入しており、サハラ以南地域への輸出の拠点としての地位を確立しています。ケニアとルワンダの物流フリーゾーンは、東アフリカの越境貿易を支える自動化メーラー生産ラインへの投資を誘致しています。

北米と欧州は依然として成熟した市場ではありますが、拡大する生産者責任制度やプラスチック税の導入を通じて世界の基準を形成する、影響力のある市場であり続けています。欧州の連合(EU)の「包装と包装廃棄物規則」では、2030年までにすべてのEC用包装材料を再利用可能またはリサイクル可能とすることを義務付けており、繊維専門メーカーの間で設計の迅速な改良が進められています。米国のブランドオーナーは、2027年までに少なくとも8つの州でEPR(拡大生産者責任)が全米規模で可決されると予測しており、料金体系を総コストモデルに組み込んでいます。これらの地域では、繊維ベース能動型温度管理配送容器や、ブロックチェーン検証システムに情報を提供するクラウド接続型の追跡・追跡ラベルなど、高度に複雑なソリューションの検査運用が続いています。そこで得られた知見は急成長する新興市場に反映され、実証済みの循環型経済フレームワークに用いた世界の収斂を加速させています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 市場の定義と調査の前提条件

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- リサイクル可能でエコフレンドリー材料への消費者の嗜好の変化

- eコマースの注文量とラストマイル配送の爆発的な成長

- 使い捨てプラスチックに対する世界の規制禁止措置と環境税

- AIを活用したスマートボックス適正サイズ選定システムによる容積重量料金の削減

- 小売業者による「包装・アズ・アサービス(PaaS)」モデルの採用が進んでいる

- スコープ3のカーボン報告により、ブランドは低炭素包装を求めるよう迫られている

- 市場抑制要因

- サプライチェーンの変動性と、繊維・ポリマー原料コストの変動

- 特定のバイオベースフィルムとコーティングのバリア特性の限界

- コネクテッド/追跡・追跡可能な包装データにおけるサイバーセキュリティリスク

- 多層軟質メール用リサイクルインフラの不足

- バリュー/サプライチェーン分析

- 重要な規制枠組みの評価

- 主要利害関係者への影響評価

- 技術の展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因の影響

第5章 市場規模と成長予測

- 材料タイプ別

- プラスチック

- 紙と板紙

- 金属

- バイオプラスチック

- 包装形態別

- 段ボール箱

- 封筒・封筒類

- パウチ・バッグ

- 保護・断熱ソリューション

- エンドユーザー産業別

- ファッションアパレル

- 家電

- 飲食品

- 医薬品

- パーソナルケア・化粧品

- 持続可能属性別

- リサイクル可能

- 堆肥化可能

- 再利用可能

- 生分解性

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amcor PLC

- Smurfit Kappa Group PLC

- WestRock Company

- DS Smith PLC

- Sealed Air Corporation

- Mondi PLC

- International Paper Company

- Packman Packaging Private Limited

- Pinnacle Packing Industries LLC

- H.B. Fuller Company

- Ranpak Holdings Corporation

- Pregis LLC

- Stora Enso Oyj

- UPM-Kymmene Corporation

- EcoEnclose LLC

- Krones AG

- Sonoco Products Company

- AptarGroup Inc.

- Huhtamaki Oyj

- Veritiv Corporation

第7章 市場機会と今後の動向

- 未開発領域と未充足ニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日