日本のエンジニアリングプラスチック:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Japan Engineering Plastics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044272

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

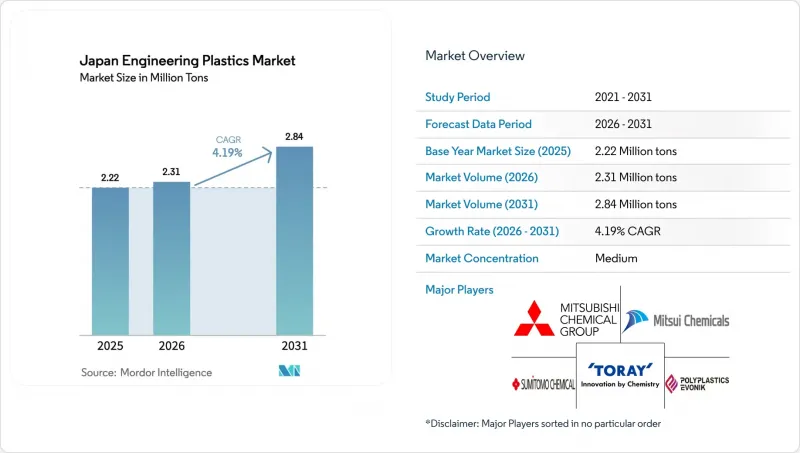

日本のエンジニアリングプラスチック市場規模は、2025年に222万トン、2026年に231万トンとなり、2031年までに284万トンに達すると予測されており、2026年から2031年にかけてCAGR4.19%で成長すると見込まれています。

国内メーカーが低価格の輸入品と直接競合する大量生産から撤退する中、需要は汎用ポリオレフィンから、5Gインフラ、医療用インプラント、水素電解装置向けの特殊グレードへとシフトしています。日本のバリューチェーンは、中部地方の自動車用プレス工場から、関東地方の半導体パッケージングラインや、高付加価値の医療機器を製造する首都圏のクリーンルームへと移行しつつあります。投資は、フッ素樹脂、ポリイミドフィルム、およびPFASフリーのトライボロジー用ポリアミドに集中しています。これらのニッチ市場は、中国の過剰生産能力の影響を受けず、価格決定力を有しているためです。一方、汎用樹脂メーカーや射出成形業者間の統合が進み、小規模なプレーヤーが締め出されることで、高性能樹脂とバルクグレードとの価格差が拡大しています。

日本のエンジニアリングプラスチック市場の動向と洞察

5Gおよび先進半導体パッケージングの急増

日本の半導体自給化への取り組みにより、年間1万5,000トン以上の高純度フッ素樹脂が、プラズマエッチングチャンバーや薬液供給用チューブへと転用されています。AGCが2025年に完了した千葉工場への350億円規模の拡張は、この需要に対応するため、エチレンテトラフルオロエチレン(ETFE)およびポリフッ化ビニリデン(PVDF)の生産能力を増強するものでした。トッパンと京セラは、先進的なIC基板向けの10µm未満の超薄型ポリイミドフィルムの生産を拡大しており、このニッチ市場は自動車用樹脂の3~5倍の利益率を誇っています。宇部化学工業は、汎用ナイロン事業から撤退する一方で、2030年までにポリイミドの生産能力を倍増させる予定です。こうした動きにより、日本のエンジニアリングプラスチック市場は、中国の競合他社が必要な純度レベルでまだ量産できない、低誘電率・耐熱性ポリマーへとシフトしつつあります。

高齢化社会における医療機器の需要

日本の人口の28.6%が65歳以上となっており、医療機器は構造的な成長の柱へと変貌を遂げています。厚生労働省は2025年、ISO 10993に準拠したポリマーを用いた47の新たな医療機器分類を承認しました。ポリエーテルエーテルケトン(PEEK)やポリスルホンは、金属では実現できないMRI対応や耐薬品性に優れたソリューションを可能にするため、脊椎インプラントや透析膜の市場シェアを拡大しています。旭化成は、低侵襲手術器具の需要に対応するため、2030年までにPIMELポリイミドの生産能力を倍増させる予定です。このような臨床分野の革新により、樹脂の需要はGDPとの連動性を失い、代わりに高利益率の生体適合性グレードを好む手術法の普及曲線と結びついて成長するようになっています。

2023-24年の自動車生産の縮小

2025年11月の月間自動車生産台数は58万7,348台に落ち込み、過去のピークを大幅に下回りました。また、日本自動車部品工業会(JAPIA)の記録によると、2024年には36社のサプライヤーが倒産しました。この不況は汎用PPやABSに最も大きな打撃を与えているもの、PA66製インテークマニホールドやPC製ヘッドランプレンズの需要も圧迫しています。新たに結成されたGMSグループ(2026年4月の日精プラスチックとTOYOイノベックスの合併により設立)などの生き残った成形メーカーは、現在、下流の加工能力においてより大きなシェアを掌握しており、次世代樹脂の普及を遅らせています。

セグメント分析

2025年、包装分野は日本のエンジニアリングプラスチック市場シェアの28.89%を占め、飲料および食品用途がPET、PP、PSを64万トン消費したことが牽引しました。電気・電子分野は、Rapidus社およびTSMC社のファブが生産能力を増強し、国内のIC生産量が17%急増することを受け、予測期間(2026年~2031年)においてCAGR6.37%で成長すると予測されています。自動車分野は依然として数量ベースでは大きな割合を占めていますが、相対的な比重は低下しています。しかし、電気自動車(EV)1台あたりには30~40kgの高性能PPS、PPA、PEEKが組み込まれており、内燃機関車(15~20kg)と比較してその差を埋めることで、このセグメントにおける日本のエンジニアリングプラスチック市場規模を支えています。

病院における使い捨て医療機器やロボットプラットフォームへの移行により、放射線透過性PEEKや耐滅菌性PSUの医療用途が拡大しています。建築・建設分野におけるPVCプロファイルやPCガラスへの需要は、住宅着工件数とともに安定化しており、一方、産業機械分野では工場のデジタル化に伴い、年率3~4%の成長を維持しています。航空宇宙分野は規模こそ小さいもの、高温ポリイミドや炭素繊維強化熱可塑性樹脂を重視するNEDO(新エネルギー・産業技術総合開発機構)の複合材料プログラムの恩恵を受けています。

『日本エンジニアリングプラスチック市場レポート』は、樹脂タイプ(フッ素樹脂、液晶ポリマー、ポリアミド、ポリブチレンテレフタレート、ポリカーボネート、ポリエーテルエーテルケトン、ポリイミド、ポリメチルメタクリレートなど)およびエンドユーザー産業(航空宇宙、自動車、建築・建設、電気・電子、産業・機械など)ごとに分類されています。市場予測は数量(トン)ベースで提供されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 5Gおよび先進パッケージングの急増

- 高齢化社会における医療機器への需要

- リサイクルおよび循環型経済に関するコンプライアンス要件

- PFASの段階的廃止により、PAのトライボロジーグレードが普及

- クラウド型ポリマーCAEが、回転率の高いSKUを後押し

- 市場抑制要因

- 2023-24年の自動車生産の縮小

- フッ素樹脂におけるPFAS規制の不確実性

- 国内の射出成形中小企業基盤の縮小

- バリューチェーン分析

- 規制情勢

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 新規参入業者の脅威

- 輸出入動向

- フッ素樹脂の貿易

- ポリアミド(PA)の貿易

- ポリエチレンテレフタレート(PET)の取引

- ポリメチルメタクリレート(PMMA)の取引

- ポリオキシメチレン(POM)の取引

- スチレン共重合体(ABSおよびSAN)の取引

- 価格動向

- フッ素樹脂

- ポリカーボネート(PC)

- ポリエチレンテレフタレート(PET)

- ポリオキシメチレン(POM)

- ポリメチルメタクリレート(PMMA)

- スチレン共重合体(ABSおよびSAN)

- ポリアミド(PA)

- リサイクルの概要

- ポリアミド(PA)のリサイクル動向

- ポリカーボネート(PC)のリサイクル動向

- ポリエチレンテレフタレート(PET)のリサイクル動向

- スチレン共重合体(ABSおよびSAN)のリサイクル動向

- ライセンサーの概要

- 生産の概要

- 最終用途セクターの動向

- 航空宇宙(航空宇宙部品生産売上高)

- 自動車(自動車生産台数)

- 建築・建設(新築床面積)

- 電気・電子機器(電気・電子機器生産売上高)

- 包装(プラスチック包装量)

第5章 市場規模と成長予測

- エンドユーザー業界別

- 自動車

- 電気・電子

- 建築・建設

- 包装

- 産業・機械

- 航空宇宙

- その他のエンドユーザー産業

- 樹脂タイプ別

- フッ素樹脂

- エチレンテトラフルオロエチレン(ETFE)

- フッ素化エチレン・プロピレン(FEP)

- ポリテトラフルオロエチレン(PTFE)

- ポリフッ化ビニル(PVF)

- ポリフッ化ビニリデン(PVDF)

- その他の樹脂の種類

- 液晶ポリマー

- ポリアミド

- アラミド

- ポリアミド(PA)6

- ポリアミド(PA)66

- ポリフタルアミド

- ポリブチレンテレフタレート

- ポリカーボネート

- ポリエーテルエーテルケトン

- ポリエチレンテレフタレート

- ポリイミド

- ポリメチルメタクリレート

- ポリオキシメチレン

- スチレン系共重合体(ABSおよびSAN)

- フッ素樹脂

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- AGC Inc.

- Asahi Kasei

- Daicel Corporation

- Daikin Industries Ltd.

- Idemitsu Kosan Co., Ltd.

- Kaneka Corporation

- Kuraray Co., Ltd.

- Kureha Corporation

- MCT PET Resin Co., Ltd.

- Mitsubishi Chemical Group Corporation

- Mitsui Chemicals, Inc.

- PBI Advanced Materials Co., Ltd.

- Polyplastics-Evonik Corporation

- Sumitomo Chemical Co., Ltd.

- Techno-UMG Co., Ltd.

- Teijin Limited

- TORAY INDUSTRIES INC.

- UBE Corporation

第7章 市場機会と将来の展望

第8章 CEOのための重要な戦略的課題:

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日