インドのエンジニアリングプラスチックス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India Engineering Plastics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044271

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

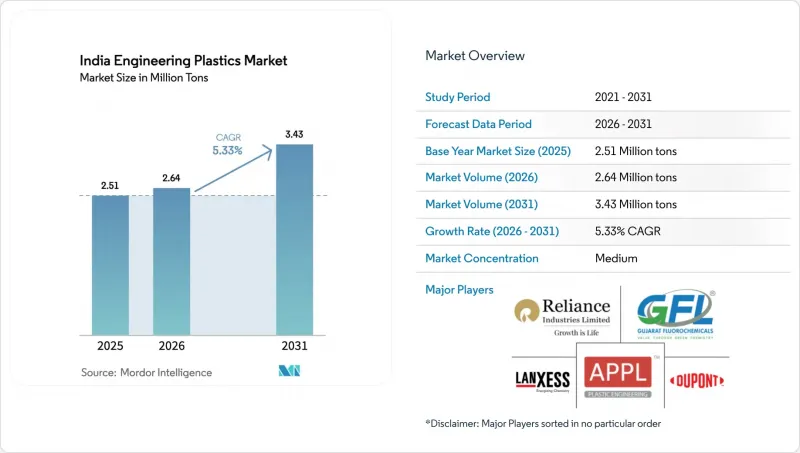

インドのエンジニアリングプラスチック市場規模は、2025年の251万トンから2026年には264万トンへと拡大し、2026~2031年にかけてCAGR5.33%で推移し、2031年には343万トンに達すると予測されています。

飲料、食品、eコマースの各セクタにおいて、硬質と軟質包装材への需要は引き続き堅調です。しかし、電気・電子機器とモビリティセグメントでは、プレミアム部品への移行が顕著に見られます。生産連動型インセンティブ(PLI)の支出といった政府の取り組みに加え、電気自動車(EV)の生産基盤の拡大や、リサイクル材料含有率に関する厳しい規制により、樹脂の採用サイクルは劇的に加速しています。以前は10年近くかかっていたものが、現在では約5年に短縮されています。この急速な移行は、難燃性ポリアミド、ポリカーボネート-ABS混合、フッ素樹脂のグレード拡大によって顕著に表れています。2026~2031年にかけて、国内の生産能力拡大はPET、ABS、標準ポリアミド6に重点が置かれています。しかし、インドは特殊ポリマーのかなりの部分を依然として輸入に依存しています。この依存度の高さにより、コンバータは為替変動や輸送遅延のリスクにさらされています。

インドのエンジニアリングプラスチック市場の動向と洞察

自動車の軽量化と電気自動車(EV)普及の急拡大

2024~2033年にかけて、インドのEV販売台数は急増すると予測されており、これにより自動車用ポリマーの需要が押し上げられる見込みです。OEM各社は、従来型金属ハウジングに代わり、ガラス繊維強化ポリアミド66、ポリフタルアミド、難燃性ポリカーボネート-ABSなどの材料をますます採用しています。この移行は車両重量を軽減するだけでなく、EVの航続距離を延伸させるため、バッテリーエンクロージャー、パワーエレクトロニクスモジュール、熱管理マニホールドにおいて極めて重要な選択肢となっています。タタ・モーターズとマヒンドラが先導役となり、新たなEVプラットフォームにおいてエンジニアリングプラスチックの使用比率を高めており、その使用量は同等の内燃機関モデルと比較して2倍となっています。PA 66の国内生産は生産能力の制約に直面している一方、バリューチェーンの各参入企業はカプロラクタムやアジピン酸といった中間体の輸入に頼っています。この輸入への依存は、バンサリエンジニアリングポリマーズ社が2028年に完了予定の拡大計画を立てているにもかかわらず、潜在的なコスト削減を抑制する要因となっています。2027年からは、エネルギー効率局(Bureau of Energy Efficiency)が企業平均燃費(CAFE)基準を厳格化します。この施策により、ドアモジュール、インストルメントクラスター、シート構造などの部品において、プラスチックから金属への移行がさらに加速すると予想されます。

特殊ポリマーに対する政府のPLIインセンティブ

2025年12月までに、PLIスキームによる支出額は相当な水準に達し、エレクトロニクス、バッテリー、特殊化学品に焦点を当てた産業回廊において、複数のグリーンフィールドプロジェクトが立ち上がりました。フォックスコン、Samsung、タタエレクトロニクスといった主要企業は、ポリカーボネート製ハウジング、液晶ポリマー製コネクタ、PVDFバインダーなどの部品を国内市場から調達することを約束しています。これは、以前の輸入への依存から大きく転換したことを示しています。多額の資金が投入された「先進化学電池PLI」は、陰極バインダーやセパレーターコーティングなどの用途用に、PVDFとPTFEに対する年間で相当な需要を生み出しました。グジャラート州のダヘジ・バドダラ地域とカルナータカ州のバンガロールクラスターでは、最も大きな勢いが見られました。これらの地域では、土地補助や有利な電力料金により、樹脂メーカーは操業コストを削減することができました。特に、2020~2021年度以降、携帯電話の輸入量は大幅に減少しており、単一の投資サイクル内で貿易収支を再構築する現地化の取り組みの可能性が浮き彫りになりました。

原料価格の変動(PX、ベンゼン、HF)

パラキシレン価格は大幅な変動を示しており、ベンゼン価格も短期間で著しい変動を経験しました。これらの価格変動により、ポリエステルとポリアミド生産業者の利益率は圧迫されています。スプレッドを確保するため、Reliance Industriesとグジャラート州肥料・化学工業は、価格調整の頻度を四半期ごとから月次へと移行しました。しかし、この変更は運転資金に負担をかけ、下流の事業に悪影響を及ぼしています。一方、PTFEとPVDF生産の重要な原料であるフッ化水素酸については、中国で導入された新たな環境規制により供給が逼迫しています。その結果、グジャラートフルオロケミカルズ社は、従来型平均価格を上回るプレミアム価格での複数年供給契約を締結しました。さらに、通常はヘッジを行わない中小のコンパウンダー各社は、新たな押出ラインの導入を数ヶ月延期しました。この延期により、5GアンテナやEV用バッテリーシールなど、新興用途用の樹脂グレードの商品化が妨げられています。

セグメント分析

2025年、インドのエンジニアリングプラスチック市場では包装セグメントが主導権を握り、57.12%という圧倒的なシェアを確保しました。この上昇傾向は、急速な都市化、食品配達サービス、組織型小売業のニーズに巧みに対応した、活気ある国内包装セクタによって牽引されました。清涼飲料、水、乳製品セクタの企業がrPET義務化に備える中、PETボトルの生産量は着実に増加しました。現在、包装総トン数において重要なセグメントとなっている軟質多層フィルムは、EVOHやポリアミドのバリア層を組み合わせることで、スナック食品の保存期間を延長しています。2025年の生産量に占める割合は小さいも、電子機器製造セグメントは、2026~2031年の予測期間を通じてCAGR8.55%で拡大する見込みです。この予想される成長は、スマートフォン、白物家電、ウェアラブル機器の国内組立を後押しするPLI(生産連動型インセンティブ)制度によって牽引されています。プリント基板(PCB)やプリントアンテナが追加されるたびに、耐熱性LCPやPBTの需要が著しく高まります。自動車産業では、電気自動車(EV)用のポリマー使用量を増やしており、バッテリーパック、電気コネクタ、外装ガラスなどの部品に光学グレードのポリカーボネートを採用し、従来型材料から移行しています。建設部門は、CPVCパイプ、PMMAガラス、ポリカーボネート製屋根材を活用しており、「スマートシティ・ミッション」や「PM Awas Yojana」住宅プロジェクトなどの取り組みに後押しされ、主要な需要源となっています。

eコマースの動向が進化するにつれ、包装セグメントでは軽量でリサイクル可能な形態への顕著なシフトが見られます。この動向により、単一材料のグリコール変性PETやポリオレフィン系バリアフィルムのニッチ市場が注目されています。ブランドオーナーによる不正開封防止ボトルやレーザー彫刻キャップへの需要の高まりにより、特殊ポリアセタールや熱可塑性エラストマーの需要が急増しています。AppleやSamsungといった主要企業と密接な関係にあるエレクトロニクスセグメントでは、輸入難燃性ABSへの依存度が著しく低下しています。自動車産業における軽量化への取り組みにより、ガラス繊維強化PA 66やポリフタルアミド製のエンジンカバーに対する需要が急増しています。さらに、耐衝撃性ポリカーボネートは、二輪車用バッテリーケースの定番材料となりつつあります。特に地方自治体の水道プロジェクトを中心に建設ブームが進む中、CPVCとUPVCパイプの需要が著しく増加しています。ベアリングからコンベアシステムに至る産業機械セグメントでは、耐摩耗性を高めるため、低摩擦性のPOMやアラミド強化PA 6の採用が進んでいますが、高機能グレードについては依然として輸入への依存度が高い状況です。

『インドエンジニアリングプラスチック市場レポート』は、エンドユーザー産業別(自動車、電気・電子、建築・建設、包装、産業・機械、航空宇宙、その他のエンドユーザー産業)と樹脂タイプ別(フッ素樹脂、液晶ポリマー、ポリアミド、ポリブチレンテレフタレート、ポリカーボネート、ポリエーテルエーテルケトン、その他)に分類されています。市場予測は数量(トン)ベースで提供されています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自動車の軽量化と電気自動車の普及ブーム

- 特殊ポリマーに対する政府のPLIインセンティブ

- 電子機器製造の急増

- 飲料ボトルに対する食品用rPETの義務化

- 産業用繊維と繊維製品の輸出の急成長

- 市場抑制要因

- 原料価格の変動(PX、ベンゼン、HF)

- EPRと再生材含有率規制によるコンプライアンスコスト

- 認定リサイクルインフラへの投資不足

- バリューチェーン分析

- 規制情勢

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 新規参入業者の脅威

- 輸出入動向

- フッ素樹脂の貿易

- ポリアミド(PA)の貿易

- ポリエチレンテレフタレート(PET)の貿易

- ポリメチルメタクリレート(PMMA)の貿易

- ポリオキシメチレン(POM)の貿易

- スチレン共重合体(ABSとSAN)の貿易

- 価格動向

- フッ素樹脂

- ポリカーボネート(PC)

- ポリエチレンテレフタレート(PET)

- ポリオキシメチレン(POM)

- ポリメチルメタクリレート(PMMA)

- スチレン系共重合体(ABSとSAN)

- ポリアミド(PA)

- リサイクル概要

- ポリアミド(PA)のリサイクルの動向

- ポリカーボネート(PC)のリサイクルの動向

- ポリエチレンテレフタレート(PET)のリサイクルの動向

- スチレン系共重合体(ABSとSAN)のリサイクルの動向

- ライセンサ概要

- 生産概要

- 最終用途セクタの動向

- 航空宇宙(航空宇宙部品生産売上高)

- 自動車(自動車生産台数)

- 建築・建設(新築床面積)

- 電気・電子機器(電気・電子機器生産売上高)

- 包装(プラスチック包装)

第5章 市場規模と成長予測

- エンドユーザー産業別

- 自動車

- 電気・電子

- 建築・建設

- 包装

- 産業・機械

- 航空宇宙

- その他

- 樹脂タイプ別

- フッ素樹脂

- エチレンテトラフルオロエチレン(ETFE)

- フッ素化エチレンプロピレン(FEP)

- ポリテトラフルオロエチレン(PTFE)

- ポリフッ化ビニル(PVF)

- ポリフッ化ビニリデン(PVDF)

- その他の樹脂タイプ

- 液晶ポリマー

- ポリアミド

- アラミド

- ポリアミド(PA)6

- ポリアミド(PA)66

- ポリフタルアミド

- ポリブチレンテレフタレート

- ポリカーボネート

- ポリエーテルエーテルケトン

- ポリエチレンテレフタレート

- ポリイミド

- ポリメチルメタクリレート

- ポリオキシメチレン

- スチレン系共重合体(ABSとSAN)

- フッ素樹脂

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- APPL Industries Limited

- Bhansali Engineering Polymers Ltd.

- DuPont

- Gujarat Fluorochemicals Limited(GFL)

- Gujarat State Fertilizers & Chemicals Limited(GSFC)

- INEOS

- IVL Dhunseri Petrochem Industries Private Limited(IDPIPL)

- Kingfa Science & Technology (India) Limited

- LANXESS

- Mitsubishi Chemical Group

- Polyplex Corporation Ltd.

- Reliance Industries Ltd

- Styrenix Performance Materials Limited

- JBF Industries Ltd

- CHIRIPAL POLY FILM

第7章 市場機会と将来の展望

第8章 CEO用重要な戦略的課題:

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日