欧州のアクリル接着剤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Acrylic Adhesives - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044261

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

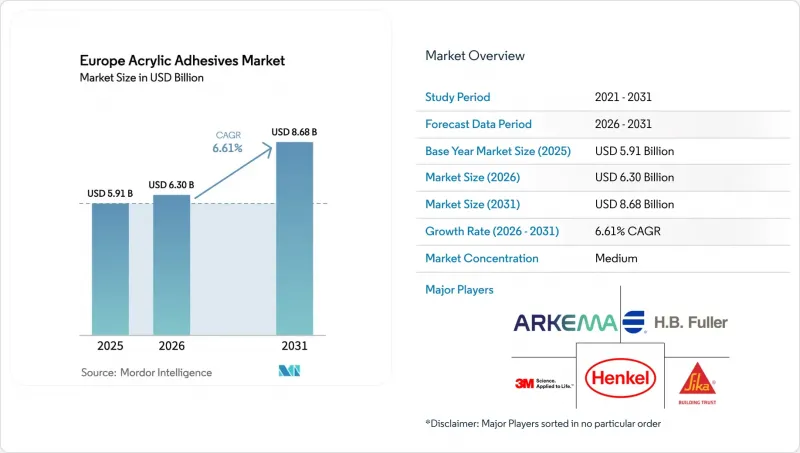

欧州のアクリル接着剤市場規模は、2025年の59億1,000万米ドルから2026年には63億米ドルへと拡大し、2031年までに86億8,000万米ドルに達すると予想されており、2026~2031年にかけてCAGR6.61%で成長する見込みです。

製品需要は、eコマース用包装、自動車の軽量化、改修工事へのインセンティブの恩恵を受けており、これらが相まって販売数量を押し上げ、平均販売価格を向上させています。揮発性有機化合物(VOC)の基準値を厳格化する規制の変更により、低VOCの水性化学製品への切り替えが加速しており、サプライヤーは規制に準拠したモノマーや乳化剤を確保するためにサプライチェーンの再構築を迫られています。メチルメタクリレートやブチルアクリレートといった原料への後方連携を持つ統合メーカーはコスト面での優位性を維持している一方、中堅のコンバータはニッチな基材用にカスタマイズ型配合により数量を伸ばしています。買い手が納期厳守と規制関連書類の確保のためにサプライヤー基盤を統合する中、製品ポートフォリオの合理化、技術サービスによるサポート、迅速な生産能力の拡大が、依然として決定的な競合要因となっています。

欧州のアクリル接着剤市場の動向と洞察

欧州の連合(EU)のVOC規制下における水性アクリルへの移行

2025年末に発表され、2026年半ばに発効するEUのVOC上限値改定により、配合メーカーはすべての溶剤系SKU(在庫管理単位)の監査を実施し、規制に準拠した水性グレードのパイロット生産を加速させ、新たな原料サプライチェーンの認証を取得することが求められています。サードパーティーによるライフサイクルアセスメント(LCA)を公表した先行企業は、低排出製品をより高く評価する公共入札やホスピタリティ産業の改修工事において、優遇スコアを獲得しています。エマルジョン系製品は開放時間が長く、レオロジー特性も変化するため、施工業者には再教育が必要となりますが、そのほぼ無臭という特性により、室内空気の再利用までの待機時間が短縮されます。包装メーカー各社は、生産性と規制遵守の両方の目標を満たすハイブリッドアクリルUVエマルジョン化学組成の検査をすでに実施しています。全体として、この法規制の推進により、欧州のアクリル接着剤市場の予測CAGRは1.8ポイント上昇すると見込まれています。

eコマース包装の急成長がPSA需要を牽引

オンライン小売への移行により、段ボール、ポリエチレン、金属蒸着基材のいずれにおいても一貫した粘着性を発揮する感圧性アクリルエマルジョンを必要とする、段ボールラベル、軟質フィルム、再封可能パウチの需要が押し上げられています。RFIDタグやスマートラベル用センサでは、多温度帯の物流サイクルを通じて安定性を維持する低移行性アクリルがますます指定されるようになっています。ブランドオーナーは、EUの循環型経済指令に沿い、繊維間リサイクルを促進し、脱墨プロセスを削減する水性グレードを好んでいます。欧州のコンバータは、次世代エマルジョンPSAへの切り替え後、ライン速度が最大12%向上したと報告しており、これが欧州のアクリル接着剤市場全体の成長率を1.5ポイント押し上げる要因となっています。

アクリルモノマー価格の変動

クラッカーの定期メンテナンスやアセトンのスポット市場における供給逼迫は、過去においてメチルメタクリレート価格の四半期ベースで2桁の変動を引き起こしてきました。2025年後半の供給過剰により相場は落ち着きましたが、買い手は依然として警戒感を抱いており、配合ベース契約や、完全統合型サプライヤーからのデュアルソーシングへと移行しています。原料価格の±10%の変動は、配合メーカーの利益率を圧迫し、裁量的な投資を遅らせ、短期的には欧州のアクリル接着剤市場の成長ポテンシャルを0.8ポイント押し下げています。

セグメント分析

2025年、欧州のアクリル接着剤市場シェアの59.56%を包装セグメントが占めました。これは、小包取扱量の増加と、過去最高の稼働率で稼働する軟質フィルムラミネートラインに支えられたものです。ブランドオーナーが高透明度のアクリルエマルジョンに依存する単一材料構造へ移行するにつれ、このセグメントは2031年まで主導的な地位を維持すると予想されます。Arkemaが2024年末にダウの軟質包装用接着剤事業を買収したことで、ボスティックの欧州の事業基盤は直ちに拡大し、高機能樹脂への後方統合が確保されました。医療用包装や医薬品ブリスターラベルが基礎的な需要をさらに下支えしており、予測期間を通じて欧州のアクリル接着剤市場の包装セグメントにおける規模は着実に拡大していくと見込まれます。

自動車セグメントは、市場規模の割合は小さいも、バッテリーモジュールの組立、軽量ボディインホワイトの接着、電動化への投資を背景に、CAGR 6.72%で最も急速に成長すると予測されています。車両プラットフォームでは、航続距離を延ばすために積極的な軽量化が進められており、OEM(自動車メーカー)は、熱膨張の差に耐える混合金属接合部用にアクリルテープの採用を検証しています。ドイツの自動車メーカーが締結した戦略的調達契約により、複数年にわたる生産能力の確保が実現し、モビリティのバリューチェーンにおける欧州のアクリル接着剤市場に明確な成長の道筋が生まれています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 欧州の連合(EU)のVOC規制を背景とした水性アクリル製品への移行

- eコマース用包装の急増がPSAの需要を牽引

- 自動車の軽量化と複合材料の接着

- 欧州の連合(EU)の「リノベーションウェーブ」がファサード断熱用接着剤の需要を後押し

- 構造用アクリル樹脂を用いた風力タービンブレードの改修

- 市場抑制要因

- アクリルモノマー価格の変動

- 溶剤系製品におけるVOC規制対応コスト

- バイオベースポリウレタン分散液によるシェアの奪い合い

- バリューチェーン分析

- 規制情勢

- 流通チャネル分析

- ポーターのファイブフォース

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- エンドユーザー産業別

- 航空宇宙

- 自動車

- 建築・建設

- フットウェア皮革

- ヘルスケア

- 包装

- その他

- 技術別

- 反応性

- 溶剤系

- UV硬化型

- 水性

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- 3M

- Arkema

- Avery Dennison Corporation

- Dow

- H.B. Fuller Company

- Henkel AG & Co. KGaA

- Huntsman International LLC

- MAPEI S.p.A.

- Sika AG

- Soudal Holding N.V.

- BASF

- Dymax Corporation

- ITW Performance Polymers

- PARKER HANNIFIN CORP

- Lohmann

- Hoenle AG

- Parson Adhesives, Inc.

- Novatech International

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日