アジア太平洋のアクリル接着剤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific Acrylic Adhesives - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044260

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

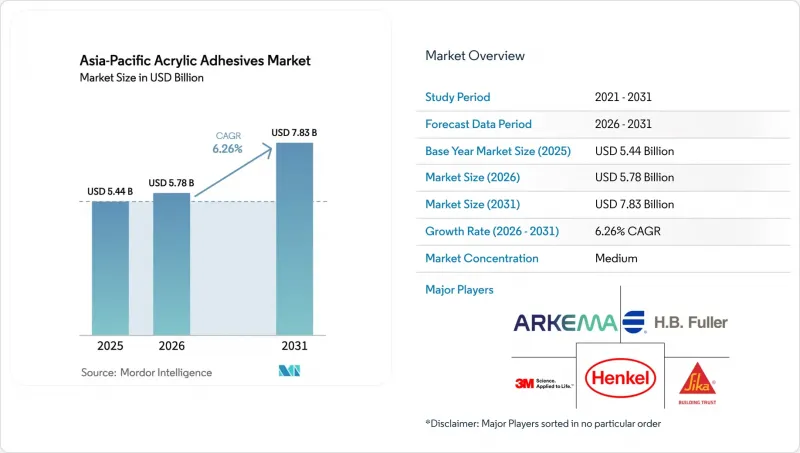

アジア太平洋のアクリル接着剤市場規模は、2025年の54億4,000万米ドル、2026年の57億8,000万米ドルから、2031年までに78億3,000万米ドルへと拡大すると予測されており、2026~2031年までの年間平均成長率(CAGR)は6.26%となる見込みです。

eコマース用包装の拡大、電気自動車(EV)部品の組み立て加速、地域におけるVOC(揮発性有機化合物)規制の強化が、着実な数量の成長を支えています。包装ラインでは、リサイクル目標を満たし、迅速な剥離・シール性能を発揮するため、水性アクリル化学品が引き続き採用されています。一方、バッテリーメーカーは、セルトゥパック設計において熱を放散する熱伝導性アクリルハイブリッドを採用しています。また、メーカー各社は、新規反応装置の実質的な設備投資コストを削減する二桁の税制優遇措置を活用するため、生産能力をタイ、マレーシア、ベトナムへ移転しています。しかし、原料コストの変動により依然として利益率は圧迫されており、2025年のメチルメタクリレート価格は21%下落した後、中東の供給ショックを受けて2026年初頭に反発する見込みです。

アジア太平洋のアクリル接着剤市場の動向と洞察

電気自動車と電子機器製造の急増

電池セルの生産は、特殊アクリル需要の主要な牽引役であり続けています。CATLは2025年に稼働率96.9%で661GWhのリチウムイオン電池を出荷し、これを受けて接着剤開発各社は、セルをパック筐体に直接接着する、熱伝導性・耐振動性を備えたアクリルハイブリッド材料の供給を進めています。Hubei Huitianは2025年、新たなラテックスバインダー生産ラインに9,768万人民元(1,359万米ドル)を投資し、泰蘭新エネルギー(Tailan New Energy)と提携して、2027年以降に商業規模に達する固体電池用接着剤の開発を進めています。半導体の現地化が需要をさらに拡大させています。NANPAOは2025年に合弁会社を設立し、先進ノードに適した超低アウトガス性のチップ包装用接着剤を開発しました。韓国の炭化ケイ素パワーチップ用接着剤市場は、2030年までに3倍の8,500億ウォン(5億9,840万米ドル)に達すると予測されており、ナノシルバーとアクリルダイアタッチソリューションへの需要が持続すると見込まれています。

低VOC・水性システムへの規制推進

中国のGB 33372~2020では、溶剤系アクリル樹脂のVOC含有量を510 g/Lに制限しているのに対し、屋内用途における水性系製品は50 g/L以下に抑える必要があり、これによりエマルション重合への生産ラインの転換や、乾燥ゾーンの延長が広範囲にわたり求められています。シンガポールの「超低エネルギー建築プログラム」やマレーシアの「グリーン技術投資控除」も同様の基準を強化しており、配合メーカーはISO 14024エコラベルによる製品認証の取得を奨励されています。2025年に発効する欧州の連合(EU)の「包装と包装廃棄物規制」は、2030年までにアジア製の軟質包装において再生材料含有率30%を達成しなければならないという要件を追加し、外部からのコンプライアンス圧力を強めています。CHINAPLAS 2025で展示されたBASFのAcrodur樹脂は、この商業的な転換を実証するものであり、再生繊維75%と互換性のある、熱架橋可能でホルムアルデヒドを含まない水性アクリル樹脂を提供しています。

アクリルモノマー価格の変動と原料リスク

メチルメタクリレートの価格は2025年12月までに1トンあたり1,275米ドルまで下落し、1月時点から21%低下しましたが、中東情勢の緊迫化により、地域のクラッカー原料の60%以上を供給するナフサの流通が混乱したことを受け、三菱化学が2026年3月に価格引き上げを発表しました。BASFもこれに続き、2026年3月にアクリレートを1トンあたり100米ドル値上げしました。その理由として、物流費とエネルギー費の高騰を挙げています。このような乱高下は、先物価格の可視性を損ない、配合メーカーを二重調達や安全在庫の増強へと駆り立てています。

セグメント分析

2025年、アジア太平洋のアクリル接着剤市場において、包装セグメントが59.56%のシェアを占めました。越境ECによる小包取扱量の増加や、使い捨てプラスチック削減に用いた小売業者の取り組みにより、段ボール封緘や軟質ラミネート用途における水性接着剤の大量消費が持続しています。自動車用途に関連するアジア太平洋のアクリル接着剤市場規模は、予測期間(2026~2031年)において6.72%という最も高いCAGRで拡大しています。これは、軽量な多材料ボディや炭化ケイ素インバータに耐熱性のある接合部が必要とされるためです。建築・建設セグメントの需要は二極化しています。中国では住宅着工件数が1.8%増加したも、接着剤の需要量は鈍化しています。一方、インド、ベトナム、マレーシアでは、データセンターや半導体製造工場の建設により、一桁台半ばの伸びを見せています。インドの靴輸出業者は、EUとのFTAによる関税撤廃の恩恵を受けており、PU裏地付きレザーアッパー用のアクリル接着剤の購入が増加しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 中国主導の拠点における電気自動車と電子機器製造の急増

- 低VOC・水性システムへの規制推進

- eコマースのフルフィルメント用軟質包装の拡大

- インドとASEAN全域における大型建設プロジェクト

- ASEANの免税措置が地域の接着剤生産を促進

- 市場抑制要因

- アクリルモノマー価格の変動性と原料リスク

- 高強度接合部におけるPUとエポキシへの代替化の加速

- 溶剤系VOC削減のコンプライアンスコスト

- バリューチェーン分析

- 流通チャネル分析

- 規制情勢

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- エンドユーザー産業別

- 航空宇宙

- 自動車

- 建築・建設

- フットウェア皮革

- ヘルスケア

- 包装

- その他

- 技術別

- 反応性

- 溶剤系

- UV硬化型

- 水性

- 国別

- オーストラリア

- 中国

- インド

- インドネシア

- 日本

- マレーシア

- シンガポール

- 韓国

- タイ

- その他のアジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア/ランキング分析

- 企業プロファイル

- 3M

- Arkema

- artience Co., Ltd.

- Avery Dennison Corporation

- BASF

- Dow Inc.

- Dymax Corporation

- H.B. Fuller Company

- Henkel AG & Co. KGaA

- Hubei Huitian New Materials Co., Ltd.

- Huntsman Corporation

- ITW Performance Polymers

- Jowat SE

- Kangda New Materials(Group)Co., Ltd.

- NANPAO RESINS CHEMICAL GROUP

- Permabond LLC

- Pidilite Industries Ltd.

- Sika AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日