スペインの接着剤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Spain Adhesives - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044256

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

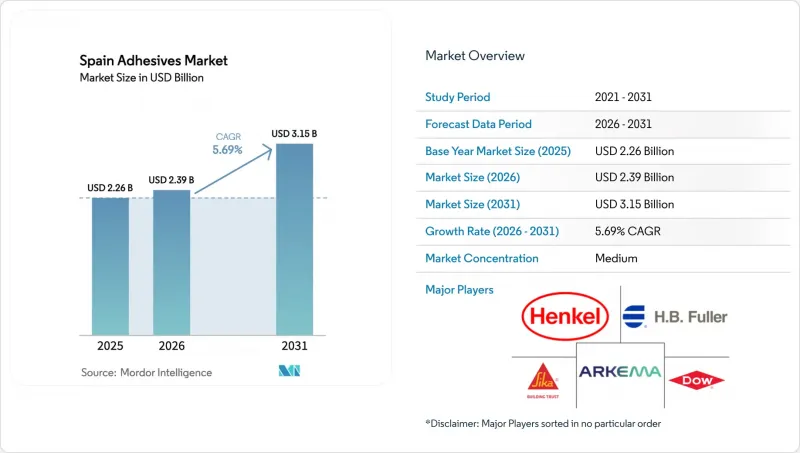

スペインの接着剤市場規模は、2025年に22億6,000万米ドルと評価され、2026年の23億9,000万米ドルから2031年までに31億5,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは5.69%となる見込みです。

スペインにおける建物の改修工事、急成長するEVバッテリー工場、そしてEUによる広範なVOC規制が、水性エマルジョン、反応性ハイブリッド、次世代ホットメルトへの需要を牽引しています。より厚い断熱材や気密膜を指定する建設業者には、通気性がありながら耐久性のある接着剤が必要とされており、これにより、溶剤系製品に比べてポリウレタンフォームやMSポリマー系シーラントの消費量が増加しています。自動車メーカーは、セル・トゥ・パック構造向けに構造用および熱接着剤への移行を進めており、一方、包装加工業者は、低温ホットメルトに依存するライナーレスラベルの自動化を進めています。多国籍サプライヤーが市場を独占していますが、地域の専門企業は、スペインの多様な気候帯や厳しい修理・メンテナンスサイクルに合わせて配合をカスタマイズすることで、シェアを守っています。原料価格の変動、構造用接着分野での労働力不足、そして靴業界におけるプラズマ接着技術の台頭により、長期的な見通しは鈍化していますが、スペインの接着剤市場全体としては、2020年代半ばに向けて堅調な勢いを維持しています。

スペインの接着剤市場の動向と洞察

住宅改修の増加とグリーンビルド規制

スペインの「PNRE 2026」ロードマップでは、2030年までに住宅の一次エネルギー使用量を2020年比で16%削減することが義務付けられており、これにより、透湿性MSポリマーおよび分散型接着剤を用いた内部断熱工法が拡大しています。外部断熱が施せない歴史的建造物では、現在、毛細管作用を利用したシステムが好まれており、透湿性接着剤の適用範囲が広がっています。2026年から段階的に導入される「デジタル製品パスポート」では、ロット単位のトレーサビリティとLCAデータが求められ、ISO 14025 EPD認証を取得したサプライヤーが優遇されます。また、外壁火災事故を受けて保険会社は可燃性スプレーフォームの使用を控えるよう促しており、これにより低VOCの水性接着剤で固定されたミネラルウールパネルへの選好がさらに高まっています。これらの要因が相まって、スペインの住宅改修市場における接着剤市場の着実な成長を支えています。

自動車の軽量化とEVへの移行

サグントに建設中のPowerCoの40GWhギガファクトリーは2026年に生産を開始し、統一されたプリズム型セルをSEATマルトレルのセル・トゥ・パック生産ラインに供給します。同ラインでは、構造用接着剤、熱界面材料、ポッティングコンパウンドが、パックあたり100個のファスナーに取って代わります。接着剤の配合は、低アウトガス性、高熱伝導性、そしてクリーンルーム環境下でのロボットによる塗布可能性を兼ね備えている必要があります。ヘンケルのAIを活用したバッテリー研究所は、使用済みバッテリーの回収に向けた剥離剤の開発期間を短縮しており、スペインの循環型経済政策と合致しています。ステランティスとCATLによるサラゴサでの50GWh規模のLFP工場建設計画は、新たな需要拠点となり、スペインの接着剤市場におけるビジネスチャンスをバレンシア~サラゴサ回廊に集中させることになります。

変動の激しい石油化学原料価格

アクリレート、スチレン、EVA、およびポリウレタンポリオールはブレント原油価格に連動しており、2025年には1桁台前半で上昇し、2026年には上昇リスクに直面しています。スペインは中間体の大部分を輸入しているため、配合メーカーはユーロ/米ドルの変動や地中海地域の製油所停止の影響を受けやすくなっています。QS Adhesivesのような中小企業にはヘッジ能力が不足しており、すでにアジアの競合と戦っている靴や家具のOEMメーカーにコストを転嫁せざるを得ません。バイオベースのマスバランス原料はリスクを緩和しますが、10~20%のプレミアムが付き、スペインの接着剤市場全体の利益率を圧迫しています。

セグメント分析

2025年、EUのVOC規制により建設・包装分野でエマルションが優遇された結果、水性システムはスペインの接着剤市場の43.44%を占めました。ホットメルトは、ライナーレスラベルの自動化や、靴業界における溶剤系接触接着剤からの転換を反映し、2031年までにCAGR6.26%を記録すると予測されています。ヘンケル社が2,000万ユーロを投じて実施したボプフィンゲン工場の改修により、持続可能なポリオレフィン系ホットメルトの生産能力が拡大しました。また、レイヴンウッド社のCom500コーターは、専用のホットメルトPSAのみを使用しています。導入率が現在の購入契約通りに推移すれば、スペインのホットメルト接着剤市場規模は2031年までに9億2,000万米ドルを超える可能性があります。

王令第117/2003号による規制上限の下、溶剤系接着剤のシェアは引き続き縮小していますが、反応性接着剤(エポキシ、ポリウレタン、シアノアクリレート)は、航空宇宙分野やEVバッテリーにおいて高付加価値のニッチ市場を維持しています。ヘンケルの新しいモントルネス拠点はエアバスに構造用エポキシを供給しており、デュアルキュア(UV/ホットメルト)システムは自動車内装トリム分野で普及が進んでいます。UV硬化型接着剤の出荷量は依然として小規模ですが、カタルーニャ州の電子機器組立ラインでは二桁の成長が見られます。こうした技術の変革が相まって、スペインの接着剤市場は、より環境に優しい化学技術の実証の場としての地位を強めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 住宅リフォームの増加およびグリーンビルディングの義務化

- 自動車の軽量化とEVへの移行

- EUによる低VOC・水性化学品の推進

- アラゴン州およびナバラ州における風力タービンブレード製造クラスター

- ギガファクトリーへの助成金が、バッテリー組立用接着剤の需要を牽引しています

- 市場抑制要因

- 変動の激しい石油化学原料価格

- 溶剤系システムに対する厳しいVOC規制

- 構造用接着剤の熟練施工者の不足

- バリューチェーン分析

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 技術別

- 水性

- 溶剤系

- 反応型

- ホットメルト

- UV硬化型接着剤

- 樹脂別

- ポリウレタン

- エポキシ

- アクリル

- シアノアクリレート

- VAE/EVA

- シリコーン

- その他の樹脂

- エンドユーザー業界別

- 建築・建設

- 包装

- 自動車

- 航空宇宙

- 木工・建具

- 履物

- ヘルスケア

- その他の最終用途産業

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- 3M

- AC Marca

- Arkema

- Avery Dennison Corporation

- Beardow Adams

- CEYS

- Dow

- Dymax

- H.B. Fuller Company

- Henkel AG & Co. KGaA

- Huntsman International LLC

- ITW Performance Polymers

- MAPEI S.p.A.

- Nitto Denko Corporation

- Permabond

- Quilosa

- Sika AG

- Soudal N.V.

- Tesa tape S.A.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日