ドイツの接着剤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Germany Adhesives - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044254

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

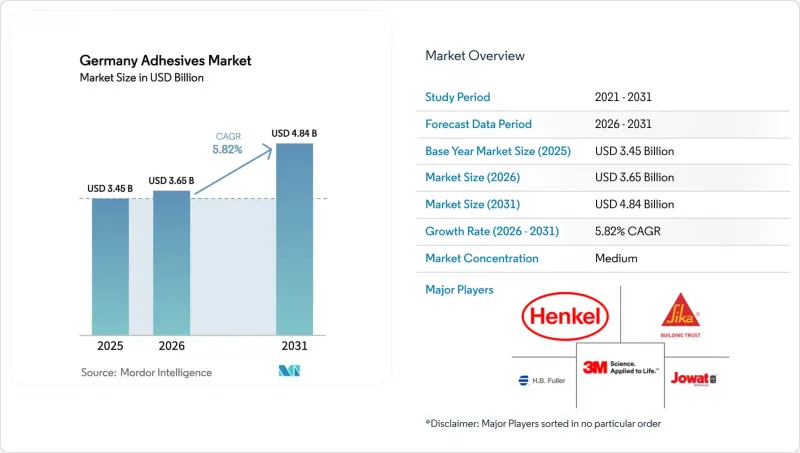

ドイツの接着剤市場規模は、2025年の34億5,000万米ドルから2026年には36億5,000万米ドルへと拡大し、2031年までに48億4,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR5.82%で成長すると見込まれています。この成長は、改修主導の建設需要、電気自動車の生産台数増加、およびコンバーターに対し低VOCおよび剥離可能な化学物質への切り替えを義務付ける包装規制改革に起因しています。国内の配合メーカーは、エネルギー価格が米国の2~3倍の水準にとどまり、累積規制コストが付加価値の13%近くに達し、国内市場の利益率を圧迫しているため、輸出への注力を強めています。水性技術は、2026年半ばにEUで導入されるVOC規制の上限を背景に優位性を維持していますが、自動化やバイオベース化の取り組みが加速するにつれ、ホットメルトも勢いを増しています。一方、世界の企業は大型買収を通じて特殊分野での地位を固めており、中小企業(SME)はカスタマイズやサービス強化を通じて地域ごとのニッチ市場を守り抜く状況となっています。

ドイツの接着剤市場の動向と洞察

建設セクターにおける改修ブーム

1990年以前に建設された建物が、2030年までに連邦政府が掲げる排出量55%削減目標を達成するために、多層断熱、窓の気密化、外壁のクラッディングを必要としていることから、省エネ改修が需要の大部分を占めています。2024年の建設用接着剤の出荷量は15.4%増加しましたが、木材および紙の最終市場は縮小しました。これは、改修プロジェクトにおいて1平方メートルあたりの接着剤使用量が増加したことを反映しています。VINNAPAS VAEパウダーなどの配合により、凍結融解耐久性を損なうことなく、クリンカー含有量の少ないCEM IIタイルシステムが可能になります。熟練労働者の不足により施工が遅れ、特に精密なファサード接着においてコストが上昇しているため、プロジェクト実行のリスクは依然として残っています。

柔軟性・リサイクル性に優れた包装への移行

改正された包装法(VerpackDG)により、2029年までにプラスチック包装の90%のリサイクルが義務付けられ、拡大生産者責任(EPR)による罰則を回避するため、単一素材フィルムや剥離可能な接着剤の採用が促進されています。ポリエチレンやポリプロピレン構造物には、溶剤の排出をなくし、機械的リサイクルを可能にするため、水性およびホットメルト系が好まれています。2025年4月に発売されたヘンケルのウォッシュオフラベルは、ボトル・トゥ・ボトル・ループにおいてPETフレークの品質を維持し、顧客による検証期間がわずか6ヶ月で済むため、市場への普及を加速させています。

溶剤に関する厳格なVOCおよびREACH規制

EUは2026年、内装製品におけるVOCの許容含有量を30 g/Lに引き下げ、職場におけるホルムアルデヒドの暴露限界値を0.3 ppmに設定しました。これにより、中小企業は配合変更や設備更新に200万~500万ユーロを費やすことを余儀なくされています。移行期間中の二重在庫は運転資金を圧迫する一方、航空宇宙分野や高温環境下での自動車用接着において、水性化学製品には依然として性能面での課題が残っています。

セグメント分析

2025年、ドイツの接着剤市場において、水性システムは41.15%のシェアを獲得しました。これは、室内排出量を30 g/Lに制限するEUのVOC規制を背景に、木工、包装、建設分野のユーザーが低溶剤オプションへと移行したことが要因です。ドイツの接着剤市場における水性システムの優位性は、成熟した生産インフラと、VOC含有量1g/L以下、バイオ原料含有率最大50%といったVAEコポリマーの性能向上を反映しています。しかし、包装ラインで即効性のタック性が求められることから、ホットメルトは2031年までにCAGR6.67%と最も高い成長率を示しており、BioRUHM社のバイオ反応性グレードは、段ボールを超えて自動車の木材・金属構造物へと適用範囲を拡大しています。

溶剤系製品の生産量は縮小し続けていますが、吸水、硬化の遅さ、あるいは高温安定性といった理由から水系システムが採用できない分野、特に航空宇宙機の内装において、依然として重要な役割を果たしています。反応性化学物質(エポキシ、ポリウレタン、シアノアクリレート)は、航空宇宙用複合材料、医療機器、電子機器の基盤となっており、高い重ねせん断強度と精密な硬化プロファイルにより、高い利益率を確保しています。UV硬化型およびハイブリッド反応性ホットメルトは、即時の取り扱い性と最終的な架橋を融合させており、この融合はカテゴリーの境界を再定義し、ドイツの接着剤市場の競争力を高める可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 建設業界における改修ブーム

- 柔軟性がありリサイクル可能な包装への移行

- ヘルスケアおよび医療機器用接着剤市場の成長

- ドイツのバイオエコノミー戦略に支えられたバイオベース接着剤

- EVバッテリーセル用熱伝導性接着剤

- 市場抑制要因

- 溶剤に関する厳格なVOCおよびREACH規制

- 特殊ポリマーのサプライチェーンの混乱

- 精密接着剤塗布における熟練労働者の不足

- バリューチェーン分析

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 技術別

- 水性

- 溶剤系

- 反応性

- ホットメルト

- UV硬化型接着剤

- 樹脂別

- ポリウレタン

- エポキシ

- アクリル

- シアノアクリレート

- VAE/EVA

- シリコーン

- その他の樹脂

- エンドユーザー業界別

- 建築・建設

- 包装

- 自動車

- 航空宇宙

- 木工・建具

- 履物

- ヘルスケア

- その他の最終用途産業

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- 3M

- Arkema

- Avery Dennison Corporation

- DELO Industrie Klebstoffe GmbH & Co. KGaA

- Dow

- Dymax

- H.B. Fuller Company

- Henkel AG & Co. KGaA

- Hexion Inc.

- ITW Performance Polymers

- Jowat SE

- Klebchemie M.G. Becker GmbH & Co. KG

- Lohmann GmbH & Co. KG

- Permabond

- Rampf Holding GmbH & Co. KG

- Sika AG

- Wacker Chemie AG

- Wevo-Chemie GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日