日本のPOS端末:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Japan POS Terminals - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 112 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044248

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

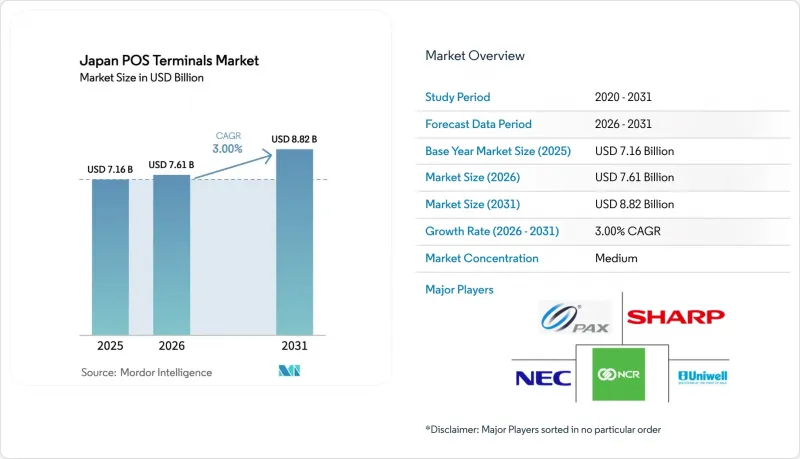

日本のPOS端末市場規模は、2025年に71億6,000万米ドルと評価され、2026年の76億1,000万米ドルから2031年までに88億2,000万米ドルに達すると予測されており、予測期間(2026~2031年)におけるCAGRは3%となる見込みです。

現金決済比率40%達成に用いた政府の支援強化、旅行産業やクイックサービス小売産業における非接触決済への嗜好の高まり、AI駆動型エッジ分析へのベンダーの取り組みが相まって、成長曲線は堅調に維持される見込みです。マイナンバーカードの急速な導入によりユーザー基盤が拡大し、機能要件が高度化しているため、加盟店は本人確認と決済処理を統合した端末を好むようになっています。2024年後半以降の半導体供給の安定化により、納期が短縮され、小売業者は長期化した半導体不足で停滞していたアップグレードプロジェクトを加速させることが可能になります。5Gのカバー範囲の拡大は、モバイルPOSの性能をさらに向上させ、これまでサービスが行き届かなかった地域でもクラウド同期やリアルタイム分析を可能にします。これらの相互に関連する要因が、日本のPOS端末市場の上昇傾向を確固たるものにする一方で、ハードウェアとソフトウェアの専門家双方に差別化された参入機会を提供しています。

日本のPOS端末市場の動向と洞察

中小企業におけるモバイルPOS導入の急増

モバイルPOSの導入店舗数は、2015年の9万9,000店舗から2020年には35万店舗へと増加し、中小企業がコスト効率の高いデジタルツールを求める中で、その後も増加を続けています。三井住友カードの「next stera」ロードマップでは、2030年までに100万台の導入を目指しており、潜在的な需要の規模を浮き彫りにしています。ソフトスペースとGMOフィナンシャルゲートの提携によりリリースされた、日本初のMPoC認証取得済みSoftPOSは、一般的なスマートフォンを安全な決済端末に変えます。ハードウェア費用の削減、導入期間の短縮、据え置き型端末では実現が難しい付加価値の高い分析機能により、事業者の関心は高まっています。規制面でも同様の動きが見られます。PCI DSS v4.0では、オンプレミス型ソフトウェアよりもクラウドによるオーケストレーションが推奨されているためです。このように、経済性とコンプライアンスの両面が相まって、日本のPOS端末市場拡大の中心にモバイルPOSが据えられています。

マイナンバー連携型キャッシュレス優遇制度の急増

内閣府は2025年までにキャッシュレス比率40%を目指しており、マイナンバーカードの認証が可能な端末への補助金を投入しています。病院に対しては、保険データ、本人確認、決済フローを1つの画面に統合できるよう、旧式端末の更新に用いた専用の支援が行われています。コンビニエンスストアチェーンもこの動きに追随し、レジでのカードによる本人確認に対応できるよう、数千ものレジを改修しています。地方自治体は高齢者に配慮したQRコードキャンペーンを展開しており、利用の複雑さを軽減するとともに、地域の薬局や食料品店における端末の更新を促進しています。機能は現在、自動化された税務申告やポイントの集約にまで拡大しており、各デバイス内のプロセッサ、メモリ、暗号化モジュールに新たな性能が求められています。その結果、日本のPOS端末市場は、通常の消費支出サイクルではなく、公的資金による近代化に支えられた持続的な成長を見せています。

高齢者層における現金への根強いこだわり

2023年、日本のキャッシュレス比率は全国平均で39.3%を記録しましたが、高齢者が現金を手放さないため、年齢層による格差は依然として顕著です。調査によると、QRコードの利用率は18~29歳層で35%に達しているも、60歳以上では2桁の差で遅れをとっています。そのため、地方の小売業者は、利用率が今後数年間低水準にとどまる可能性があるため、高度端末への投資を躊躇しています。地方自治体は、高齢の買い物客を誘導するためにクーポン付きQRコードキャンペーンを検査的に実施していますが、その成果は都道府県によってまちまちです。ベンダー各社は、触覚キーや大文字表示画面を追加することで対応していますが、これにより部品原価が上昇し、粗利益率が圧迫されています。その結果、市場全体の成長は維持されているも、日本のPOS端末市場は、大都市圏以外では勢いを失わせている根強い現金文化との折り合いをつけなければなりません。

セグメント分析

2025年時点で、非接触決済対応端末は日本のPOS端末市場において62.38%のシェアを占めており、現在はCAGR4.70%で拡大を続けており、自動販売機、公共輸送、クイックサービス店舗などに浸透しています。毎年2万台のME~20自動販売機に非接触リーダーを導入するといった取り組みは、大規模な機器の買い替えを行わずに、ファームウェアのアップグレードによって広範な導入基盤を近代化できることを示しています。初期のハードウェア投資が償却されると、加盟店は処理能力の向上を実感し、店舗あたりの取引量増加につながります。消費者は40米ドル以下の決済において「タップ&ゴー」を好む傾向にあり、これが習慣化を加速させています。EMVトークン化が成熟するにつれ、非接触決済は中価格帯のカテゴリーにも拡大し、現金決済の優位性を侵食しつつあります。

将来的には、端末が同一基板上でNFCとカメラ入力を両立させることで、QRコード決済と非接触決済が融合する可能性があります。ベンダー各社は、デュアルリーダーに加え、利用されるカードスキームやウォレットに応じて最適な通信チャネルを選択するソフトウェアルーティング機能を統合しています。このマルチモーダル設計により、チェーン店は資本支出を抑制しつつ、変化する消費者の嗜好に対応することが可能になります。現在、アップグレードプロジェクトは7年間のライフサイクルを目標としているため、将来的な互換性を備えたファームウェアは、購入の決定的な要因となっています。このような設計上の選択は、2031年にかけて接触型と非接触型のバランスを再調整し、日本のPOS端末市場における着実な再発注を支えることになると考えられます。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 中小企業におけるモバイルPOS(m-POS)の導入ブーム

- 「マイナンバー」連携型キャッシュレスインセンティブプログラムの急増

- QRコード相互運用性(JPQR)フレームワークの拡大

- PCI PTS v6.0準拠期限によるアップグレードサイクル

- インバウンド観光用免税ショッピングプラットフォームとのPOS統合

- POS端末に組み込まれたAI駆動型の損失防止分析

- 市場抑制要因

- 国内におけるデータローカリゼーション規制の強化

- 高齢者層における現金への根強い好み

- 2025年以降の半導体サプライチェーンの変動性

- オムニチャネルPOSの総所有コストの上昇

- マクロ経済要因の影響

- 産業バリューチェーン分析

- 規制状況(主要な規制とコンプライアンス基準)

- 技術の展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

- 非接触型決済の普及分析

- 主要な事例研究

第5章 市場規模と成長予測

- 決済手段別

- 接触型

- 非接触型

- POSタイプ別

- 据え置き型POSシステム

- モバイル/ポータブルPOSシステム

- エンドユーザー産業別

- 小売

- ホスピタリティ

- ヘルスケア

- 運輸・物流

- その他

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NEC Corporation

- NCR Corporation

- PAX Global Technology Limited

- Sharp Corporation

- Uniwell Corporation

- Fujitsu Limited

- Casio Computer Co., Ltd.

- Samsung Electronics Co., Ltd.

- Ingenico SA

- Vesca Co., Ltd.

- Oracle Corporation

- Toshiba TEC Corporation

- Seiko Epson Corporation

- Panasonic Connect Co., Ltd.

- Hitachi-Omron Terminal Solutions, Corp.

- BBPOS International Limited

- SZZT Electronics Co., Ltd.

- SUNMI Technology Co., Ltd.

- Newland Digital Technology Co., Ltd.

- Clover Network, Inc.(Fiserv subsidiary)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 112 Pages

- 納期

- 2~3営業日