東南アジアのPOS端末:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Southeast Asia POS Terminal - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940708

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

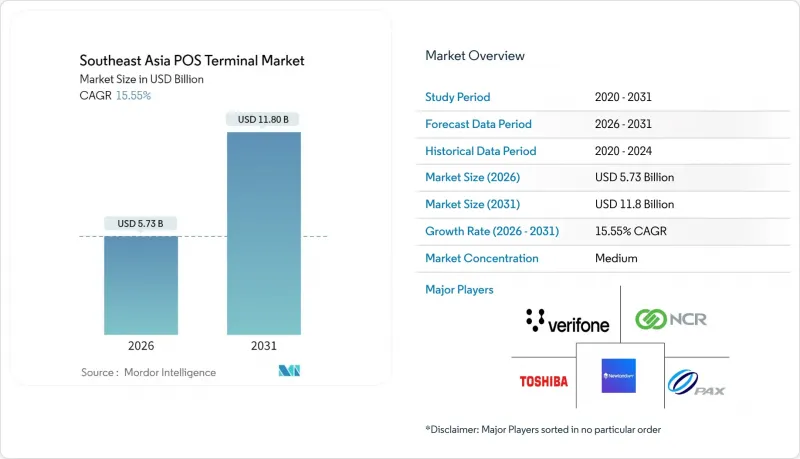

東南アジアのPOS端末市場は、2025年に49億6,000万米ドルと評価され、2026年の57億3,000万米ドルから2031年までに118億米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは15.55%と見込まれます。

モバイルウォレットへの消費者移行の加速、QRコードの普及拡大、デジタル決済導入を義務付ける政府の規制により、東南アジアのPOS端末市場は急成長を続けております。加盟店は、QRコード・NFC・カード機能を統合したソフトウェア定義型またはハイブリッド端末へ資本をシフトさせており、カウンター上の機器を整理しつつ、将来を見据えた決済ニーズに対応しております。競争の焦点はハードウェア仕様からソフトウェアエコシステムへ移行し、在庫管理、CRM、融資ツールをクラウドダッシュボードに統合するベンダーが優位性を示しています。ASEAN地域決済接続性プログラムに基づく越境決済イニシアチブは認証サイクルの迅速化を約束しており、この要素が2030年まで東南アジアPOS端末市場における需要拡大の鍵となるでしょう。

東南アジアPOS端末市場の動向と洞察

東南アジア全域におけるデジタル決済の急速な拡大

2024年、インドネシア、タイ、フィリピンではモバイルウォレットの取引件数が従来のカードネットワークを上回りました。この変化により、東南アジアPOS端末市場全体でマルチモード端末の買い替えサイクルが加速しています。インドネシアのQRIS(QRコード決済)だけで160億件以上の取引を記録し、加盟店は単機能カードリーダーから統合型QR/NFC端末への移行を迫られています。端末メーカーは現在、オムニチャネルAPIを搭載した端末を設計し、店頭と配送チャネルを横断した統一的な決済処理を実現しています。これを受け決済処理事業者は、デバイスを5年間の寿命期間中も継続利用させるため、ポイントプログラム・在庫管理・BNPL(後払い決済)といった付加価値アプリをプリインストールしています。この結果、特に紙の伝票や現金レジからアップグレードする小規模加盟店を中心に、二桁成長のハードウェア更新需要が持続しています。

政府主導のキャッシュレス化施策と電子決済規制

マレーシアの「e-Tunai Rakyat」、タイの「PromptPay」、インドネシアの中小企業向け補助金制度により、東南アジアのPOS端末市場には四半期ごとに数千台の補助対象端末が供給されています。コンプライアンス条項では認証済みNFCおよびEMV機能の搭載が義務付けられており、現地のセキュリティ監査を通過可能な中級Androidモデルの受注が加速しています。補助金で初期ハードウェア費用が賄われるケースが多いため、ベンダーは助成金終了後も継続的な収益を生み出すSaaSベースのライセンシングモデルへ急速に転換しています。地方部向け導入プログラムにより需要は地方都市へ拡大し、流通業者は首都圏以外への展開を、有機的な加盟店獲得よりもはるかに迅速に進めることが可能となっています。

サイバーセキュリティとデータプライバシーの脆弱性

インドネシア銀行の記録によれば、2024年にPOS関連詐欺の試みが45%急増し、未対策の場合新規導入を停滞させるリアルタイム脅威が浮き彫りとなりました。旧式ファームウェアを悪用するマルウェアは、単一端末が侵害されると急速に拡散するため、規制当局は無線更新によるパッチ適用サイクルを義務付けています。IT担当者を抱えない小規模小売業者は、セキュリティ運用をベンダーに依存しています。更新が遅れると、リスク回避志向の強い加盟店は購入を先送りします。その結果、サプライヤーは東南アジアのPOS端末市場成長の勢いを維持するため、マネージドセキュリティサービスをバンドル提供する必要があります。

セグメント分析

非接触決済は2025年時点で東南アジアPOS端末市場の収益シェア56.97%を占め、2031年までCAGR17.05%で拡大が見込まれています。この優位性により、タップ決済は新規端末SKUの標準機能として位置づけられています。ベンダー各社は現在、2秒未満の決済処理を実現するため、アンテナ配置と画面プロンプトの設計に注力しております。これは加盟店が処理能力の向上と捉える特性です。QRコードによる代替手段は、低額取引を行う小規模加盟店の使用事例において依然として不可欠であり、消費者がウォレットの選択によって決済を阻まれることがないよう保証します。

端末メーカーはエントリーモデルから機械式カードスロットを廃止し、部品コスト削減を図ると同時に、画面上での暗証番号入力(PIN-on-glass)取引のためのSoftPOSを推進しています。この進化は、非接触ソリューションに紐づく東南アジアのPOS端末市場規模が、2020年代半ばまでにカード専用ハードウェアの廃止規模を上回ることを示唆しています。この動きはまた、通信事業者に対し、常時接続によるファームウェア更新や分析データ送信のトラフィック急増を反映し、mPOSサブスクリプションに高容量LTEデータプランをバンドルするよう促しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 東南アジア全域におけるデジタル決済の急速な拡大

- 政府のキャッシュレス化推進施策および電子決済規制

- 中小企業および零細小売業者におけるモバイルPOS(mPOS)の導入拡大

- BNPL機能のPOSハードウェアへの統合

- 観光主導型オムニチャネル小売業のポストコロナ回復

- AndroidベースのオープンOS端末およびアプリストアへの移行

- 市場抑制要因

- サイバーセキュリティおよびデータプライバシーの脆弱性

- 近代的なPOS端末の総所有コストの高さ

- 東南アジア諸国における認証規則の断片化

- 主要都市以外の地域における脆弱な機器サービスネットワーク

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- マクロ経済要因の影響

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 市場に対するマクロ経済的要因の評価

第5章 市場規模と成長予測

- 決済手段別

- 接触型

- 非接触型決済

- POSタイプ別

- 固定式POSシステム

- モバイル/ポータブルPOSシステム

- エンドユーザー業界別

- 小売り

- ホスピタリティ

- ヘルスケア

- 運輸・物流

- その他のエンドユーザー産業

- 国別

- シンガポール

- マレーシア

- タイ

- インドネシア

- フィリピン

- ベトナム

- 東南アジアその他

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Worldline SA(Ingenico)

- Verifone Systems LLC

- PAX Technology Ltd.

- NCR Corporation

- Toshiba TEC Corporation

- Newland Payment Technology Co., Ltd.

- HP Inc.

- Samsung Electronics Co., Ltd.

- Fujian Newland Computer Co., Ltd.(Urovo)

- SUNMI Technology Co., Ltd.

- SZZT Electronics Co., Ltd.

- Diebold Nixdorf, Incorporated

- NEC Corporation

- Fujitsu Limited

- BBPOS International Limited

- Centerm Information Co., Ltd.

- New POS Technology Ltd.

- Castles Technology Co., Ltd.

- SUNAR Technology Co., Ltd.

- Squareup International Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日