NFTゲーム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

NFT Gaming - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 126 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044247

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

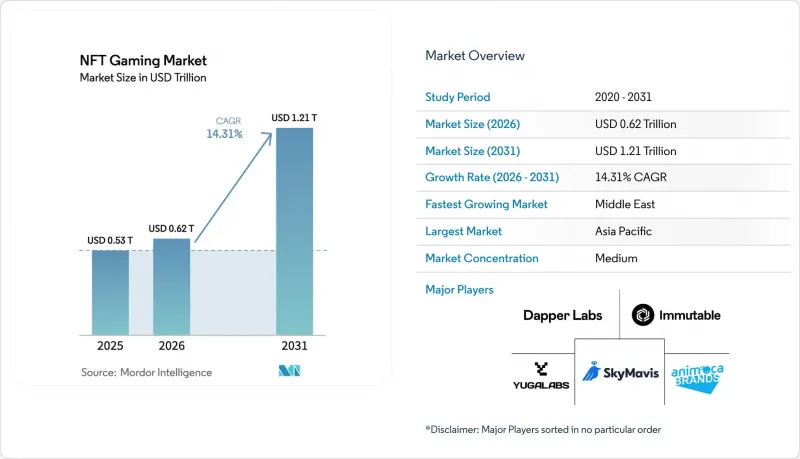

NFTゲーム市場の規模は、2025年の5,300億米ドル、2026年の6,200億米ドルから、2031年までに1兆2,100億米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は14.31%となる見込みです。

この急速な成長は、ブロックチェーン取引コストの低下、ベンチャー資金調達の拡大、そしてパブリッシャーとプレイヤーの経済モデルが共有型へと移行していることに起因しています。レイヤー2スケーリング技術により、ゲーム経済の流動性を維持するマイクロペイメントが可能になり、メタバース世界の着実な展開によって対象となるユーザー層も拡大しています。機関投資家は、AAA級のクオリティを備えたゲームを提供できるスタジオを支援しており、NFTゲーム市場が本格的な生産段階に入っているという確信を強めています。最後に、アジア太平洋地域や中東における地域政策の明確化により、これまでライセンシングに関する指針を待っていたスタジオのローンチまでの期間が短縮されています。

世界のNFTゲーム市場の動向とインサイト

パブリッシャーとプレイヤーによる価値の分散型獲得への移行

スマートコントラクトによる分配により、現在ではセカンダリーマーケットの収益の10%~30%が、資産をミントまたは獲得したプレイヤーに還元されるようになり、従来のフリー・トゥ・プレイにおける一方的な収益の流れに取って代わっています。Axie Infinityのユーザーは2025年、再販ロイヤリティから13億米ドルを稼ぎ出しましたが、この数字は価格が22%調整された後も維持されました。WemadeのWemix 3.0対応タイトルは、プレイヤーに好まれる70対30の分配比率を採用したことで、月間アクティブユーザー数を420万人に押し上げました。この設計思想は、プレイヤーが利益の恩恵を享受できるため、初期の収益化よりもユーザー定着を優先するものです。政策立案者は、これらの収益が投資所得に該当するかどうかをまだ定義しておらず、欧州連合(EU)内で一時的なグレーゾーンが生じています。それでも、この仕組みは、より公平な価値分配を求める長年の要望に応えるものであり、パブリッシャーがより高いエンゲージメントスコアを追求するにつれて、標準的なものになる可能性が高いでしょう。

メタバースとの連携が普及を加速

DecentralandやThe Sandboxといった永続的な仮想世界では、2025年に1,800万件のユニークなウォレット接続を記録し、2024年比で34%増加しました。アディダスやコカ・コーラといったブランドテナントがデジタル不動産を賃借することで、NFTには単一のタイトルを超えた実用性が生まれています。Yuga Labsは2025年3月の「Otherside」ミント期間中に4億2,000万米ドル相当の土地販売を達成し、IPを横断するコレクターの購買力を示しました。こうした融合は、ゲームプレイのトレーラーではなくブランドイベントを通じてゲームを発見するカジュアルな観客を惹きつけています。Decentralandのイベントピーク時に20fpsを下回るフレームレートが見られるなど、パフォーマンスのボトルネックは依然として存在しますが、2026年半ばに予定されているUnreal Engine 5への移行により、処理能力は向上する見込みです。メタバースの各レイヤーが成熟するにつれ、アプリではなくユーザーと共に移動する相互運用可能なアバター、武器、不動産に対する需要が定着していくでしょう。

デジタル資産をめぐる規制の不確実性

米国証券取引委員会(SEC)は2025年、NFTゲームに対して14件の執行措置を講じ、3億4,000万米ドルの和解金を徴収するとともに、スタジオに対しマーケティング資料から投資関連の文言を削除するよう強制しました。対照的に、欧州連合(EU)のMiCA(暗号資産市場規制)枠組みは、AML(マネーロンダリング防止)チェックとイノベーションのバランスをとったライセンシングの道筋を提供しています。韓国は、プレイヤーの預金に対する分別管理されたウォレットと保険を義務付ける規則の下で8社のブロックチェーンゲーム事業者を承認し、コンプライアンスの青写真を作成しました。日本では現在、NFTマーケットプレースが二次取引を可能にする場合、暗号資産取引所として登録することが義務付けられており、小規模なチームにとっての負担が増大しています。規制が厳格または曖昧な地域では、サービスの開始が遅れ、開発コストが膨らみ、本来なら急成長するはずのNFTゲーム市場の成長曲線が鈍化しています。

セグメント分析

2025年、NFTゲーム市場規模においてモバイルゲームは46.19%という圧倒的なシェアを占めました。スマートフォンの普及と、iOSおよびAndroidへのウォレット統合により、ユーザー獲得プロセスが効率化されています。プレイヤーは短時間のプレイを好む傾向にありますが、Mirandusのようなタイトルは、ローカルの暗号資産ウォレットがなくても高精細なストリーミングが実現可能であることを証明しています。インストールあたりの獲得コストが34米ドルと低いため、マーケティング予算の効率性は保たれていますが、PCセグメントに比べて解約率は高くなっています。

クラウドゲーミングは、遅延を20ミリ秒未満に抑える5Gの展開を原動力として、CAGR15.31%という最も高い成長率を記録すると予測されています。サーバーサイドでのウォレット管理により、ユーザーからブロックチェーンの複雑さが隠され、利便性を重視する従来のゲーマーにとって、クラウドは架け橋としての位置づけとなっています。コンソールプラットフォームがNFTゲームの承認に消極的な中、クラウドサービスは単一のサブスクリプションでクロスデバイスプレイを提供することでその空白を埋めています。エンドユーザーにとってのハードウェア要件は低下しますが、開発者はサーバーコストを最小限に抑えるためにスマートコントラクトを最適化する必要があり、これが2031年までのロードマップを支配する技術的課題となっています。

2025年、ロールプレイングゲーム(RPG)はNFTゲーム市場シェアの38.53%を占めました。物語の深みがプレイヤーにキャラクターNFTの購入や取引を促し、1セッションあたり平均47分というエンゲージメントサイクルを延長しています。長期的なストーリー展開は季節ごとのドロップを可能にし、パブリッシャーはトークン供給量を膨らませることなく収益化を図ることができます。また、没入型のフォーマットはオンチェーンガバナンスにも適しており、保有者がクエストの結果に投票することで、コミュニティの定着度を高めています。

シミュレーション系タイトルは、都市建設ゲームや農業シミュレーター内で実世界の資産をトークン化することで、CAGR 15.84%で拡大しています。受動的収入ループは、軽い経済サンドボックスとして体験にアプローチする非ゲーマー層を惹きつけています。VulcanVerseのプレイヤーは、資源を生み出す土地NFTをステーキングでき、馴染みのあるゲームプレイループの中にDeFiのようなインセンティブを追加しています。数千件に及ぶマイクロトランザクションを通じて高度な経済バランスを保つことはデザインチームにとって負担ですが、その見返りとして、コアなRPGファン層以外のスケーラブルなユーザー層を獲得できるというメリットがあります。

地域別分析

アジア太平洋地域は2025年の収益の41.74%を占め、その牽引役となっているのは、韓国の明確なライセンシング制度と、ブロックチェーンゲーム事業者に対する日本の開放的な姿勢です。承認までの期間が予測可能であるため、スタジオはまずこれらの市場でサービスを開始し、マーケティングチームが世界の展開を調整できるようにしています。中国におけるNFTの二次流通禁止により、「デジタルコレクティブル」の仕様変更が余儀なくされていますが、テンセントは規制に準拠した「Zhixin Chain」モデルのもとで1,200万人のユーザーを獲得しており、NFTゲーム市場が厳しい規制にも適応できることを示しています。

中東は2031年までのCAGRが15.43%と、最も急速に成長している地域です。2025年、ソブリン・ファンドはWeb3ゲームインフラに10億米ドル以上を投資し、サウジアラビアのNEOMやUAEのドバイ・マルチ・コモディティ・センター内でのスタジオ設立を加速させました。アニモカ・ブランズはアブダビに拠点を開設し、ムバダラと提携することで、アラブの開発者が経験豊富なパブリッシャーにアクセスできるようになりました。

北米は、SECの措置が初期のトークン発行に打撃を与えたにもかかわらず、2025年の売上高の28%を占めました。Unreal Engine内のEpic Gamesのウォレットツールキットは技術的な障壁を低減し、従来のスタジオが独自のブロックチェーンを構築することなく実験を行うことを後押ししています。欧州は19%のシェアを占め、スタジオにルールに基づいた市場参入の道筋を提供するMiCAの恩恵を受けています。南米は、現地のインフレをヘッジするステーブルコインを活用して7%の貢献を果たし、アフリカの4%のシェアは、高いモバイル普及率と増加する送金使用事例が相まって、ナイジェリアと南アフリカから生まれました。各地域には独自の規制やインフラの障壁が存在しますが、所有権主導のプレイに対する世界の需要は一貫しており、NFTゲーム業界の広範な成長ストーリーを支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 分散型パブリッシャー・プレイヤーへの移行と価値の獲得

- メタバースとの連携が普及を加速

- ブロックチェーンゲームへのベンチャーキャピタル資金流入

- 高まる「プレイ・トゥ・アーン(P2E)」による収益化への志向

- レイヤー2スケーリングによる取引コストの削減

- ゲーム間での資産共有を可能にする相互運用可能なNFT規格

- 市場抑制要因

- デジタル資産に関する規制の不確実性

- プルーフ・オブ・ワーク(PoW)チェーンに対する環境面での批判

- トークンのインフレがゲーム内経済を損なう

- 暗号資産に不慣れなゲーマーにおける参入障壁

- ゲームにおけるNFT、パラダイムシフト

- 普及動向分析

- 第1世代NFTタイトル

- 第2世代NFTおよびP2Eタイトル

- 第3世代NFT+P2E+高精細グラフィックス

- 第4世代NFT+P2E+AAAタイトル

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- マクロ経済要因の影響

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

第5章 市場規模と成長予測

- プラットフォーム別

- モバイルゲーム

- PCゲーム

- コンソールゲーム

- クラウドゲーミング

- ゲームジャンル別

- ロールプレイングゲーム(RPG)

- 戦略

- シミュレーション

- スポーツ

- その他のゲームジャンル

- 収益モデル別

- プレイ・トゥ・アーン(P2E)

- NFTマイクロトランザクション付き基本プレイ無料

- サブスクリプション+NFT特典

- ハイブリッドモデル

- ブロックチェーン別

- イーサリアム

- バイナンス・スマート・チェーン

- Polygon

- その他のブロックチェーンプロトコル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Sky Mavis Pte Ltd

- Immutable Pty Ltd

- Yuga Labs Inc

- Animoca Brands Corporation Ltd

- Dapper Labs Inc

- Gala Games LLC

- Illuvium Labs Ltd

- Mythical Inc

- Wemade Co Ltd

- Netmarble Corporation

- Com2uS Holdings Corporation

- Decentraland Foundation

- Enjin Pte Ltd

- Sorare SAS

- Ubisoft Entertainment SA

- Electronic Arts Inc

- Epic Games Inc

- Splinterlands Inc

- Vulcan Forged Ltd

- Ozone Networks Inc(OpenSea)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 126 Pages

- 納期

- 2~3営業日