五酸化ニオブ:市場シェア分析、業界動向と統計、成長予測(2025年~2031年)

Niobium Pentoxide - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044245

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

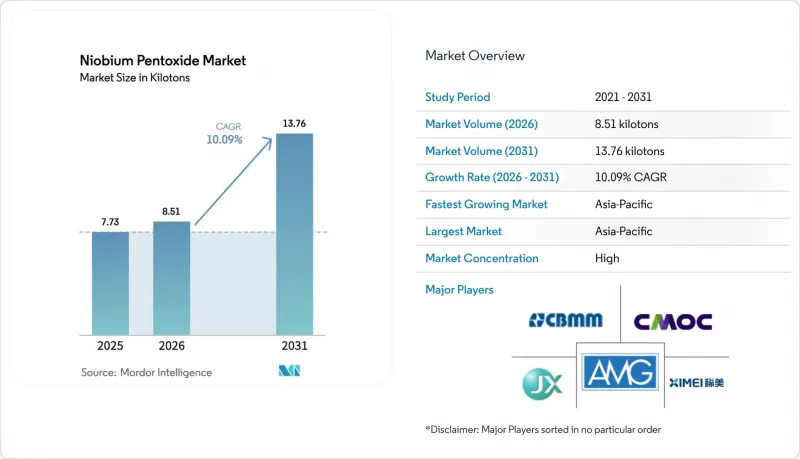

五酸化ニオブの市場規模は、2025年の7.73キロトン、2026年の8.51キロトンから、2031年までに13.76キロトンへと拡大すると予測されており、2026~2031年までの年間平均成長率(CAGR)は10.09%となる見込みです。

アジアにおける堅調なインフラ投資、北米のでの航空宇宙機隊の着実な更新サイクル、超急速充電用電池化学品の急速な普及が、二桁の需要成長を支えています。高張力鋼における大量消費が引き続き需要の基盤となっていますが、光学ガラス、積層造形用粉末、5G用高周波スパッタリング対象といったニッチ用途の急速な拡大により、全体的な価値構成が改善されています。ブラジル国外におけるサプライチェーンの多様化に用いた取り組みは2024年以降加速していますが、CBMMが保有する圧倒的な鉱石埋蔵量が依然として価格形成の基盤となっています。そのため、先見の明のある調達チームは、価格変動リスクをヘッジするために、長期のオフテイク契約を締結し、クローズドループリサイクルへの投資を進めています。

世界の五酸化ニオブ市場の動向と洞察

高屈折率光学ガラスへの需要拡大

日本のガラスメーカーは、スマートフォンや拡張現実(AR)用レンズの需要に応えるため、2024年にNb2O5添加ブランクガラスの生産を拡大し、鉛を添加せずに屈折率1.9以上を実現しました。非球面カメラレンズには現在、最大20重量%の五酸化ニオブが含まれており、これにより、高級スマートフォンではより薄型のモジュールが、ヘッドマウントディスプレイではより軽量な光学系が可能になっています。自動車メーカーもまた、散乱損失を低減するため、固体LiDAR用導波路にニオブ添加シリカを採用しています。光学用途の消費量は世界総生産量の2%以下ですが、その高い利益率により、4N精製用増産余地が支えられています。そのため、生産者は資産利用率を最大化するため、高付加価値ガラスとバルク鋼材の供給ルートの間で配分を調整しています。

高強度鋼と超合金における採用拡大

パイプライン建設業者は、溶接後の熱処理を必要とせずにAPI 5L X80規格を満たすため、0.02~0.05%のニオブ添加に依存しています。この利点により、北極圏や深海でのプロジェクトが加速しています。中国では2024~2025年にかけて年間約8,000キロメートルの送油パイプが敷設され、鉄筋需要の伸びが鈍化する中でもフェロニオブの需要は堅調に推移しました。航空セグメントでは、インコネル718などのニオブ含有超合金が650℃を超える耐クリープ性を発揮しており、これは2024年に認証されたギアードターボファンディスクの必須要件となっています。インフラと航空宇宙の両セグメントからの需要が、酸化物の大量消費に対する長期的な基盤を確固たるものにしています。

Nb2O5粉塵への曝露に伴う健康・安全上の懸念

OSHA(米国労働安全衛生局)は、吸入可能なニオブ化合物粉塵の濃度を5 mg/m3に制限しており、精製業者に対し密閉式取り扱い設備やリアルタイムモニタリング装置の導入を迫っています。欧州のREACH規制では、1トンを超える量について下流プロセスでの曝露評価が義務付けられており、新規ラインに8~12%のコンプライアンス関連のエンジニアリングコストが上乗せされています。北米の小規模な精製業者は、これらの費用を分担するために合併を進めており、2020年には11社あったサプライヤーは、2025年には7社に減少する見込みです。自動化や不活性ガスによる移送により訴訟リスクは軽減されていますが、利益率の1~2ポイントの低下は続いており、短期的な投資意欲を鈍らせています。

セグメント分析

2025年には3Nグレードが世界生産量の67.26%を占め、フェロニオブとマスターアロイの製造プロセスにおいて優先される原料としての地位を確固たるものにしました。このセグメントは2031年までCAGR10.77%を記録すると予測されており、五酸化ニオブ市場全体の拡大に歩調を合わせています。産業用グレードの酸化物は、顔料やガラス用途では不純物の許容範囲が広いため、低コストのジルコニウムやセリウム化合物による部分的な代替が可能であり、そのために後れを取っています。一方、4Nセグメントは半導体用スパッタリング対象や単結晶成長に利用されており、高周波フィルタの需要増加に伴い急速に拡大しています。JXアドバンストメタルズは2024年に韓国のファブへの供給を目的として4Nの生産能力を40%増強しましたが、これは、複数年にわたる供給契約が裏付けとなる場合、超高純度製品にはプレミアム価格設定が正当化されることを示すものです。

長年にわたる四半期ごとのフェロニオブのベンチマーク価格は、冶金用グレードの購入者をスポット価格の変動から守り、五酸化ニオブ市場全体で予測可能なキャッシュフローを促進しています。対照的に、4N精製業者は、前年比で最大30%も変動する半導体設備投資のサイクルに左右されざるを得ません。ISO 11135:2024では、タンタルとチタンの含有量を500ppm以下に制限する中間的な「医療機器」グレードが新たに定義され、これによりバルク3Nと超高純度4Nの間のスペクトルが事実上分割されました。ISO 9001とこの新しい医療規格の両方に認証を取得したコンバータは、新興の滅菌とイメージングセグメントのニッチ市場を獲得する態勢が整っています。

「五酸化ニオブ市場レポート」は、グレード(産業用グレード、3N、4N)、用途(ニオブ金属、光学ガラス、スーパーコンデンサ、超合金、セラミック、その他)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)ごとに分類されています。市場予測は、数量(トン)ベースで提供されています。

地域別分析

アジア太平洋は、2025年の五酸化ニオブ市場規模の46.72%を占め、2031年まで年率12.59%で成長すると予測されており、地域別では最も高い成長率を示すと見込まれています。世界の粗鋼生産量の54%を占める中国がフェロニオブの需要を支える一方、日本と韓国は半導体と光学のバリューチェーンに関連する超高純度ニッチ市場を主導しています。インドでは、2026年までに2万5,000キロメートルの新規高速道路建設を目指す施策目標に支えられ、高速道路の整備や石油・ガスパイプラインの拡大により、ニオブ微量合金鋼の需要が拡大しています。ベトナムとインドネシアでは、高層建築用にフェロニオブを指定した統合製鉄所が稼働を開始しており、二次的な拠点として台頭しています。

北米と欧州の五酸化ニオブの消費量は、成熟した鉄鋼需要の影響を受けています。米国は2025年、2,640万米ドルのタイトルIII助成金を受けてボイアタウンで国内の酸化物生産を再開し、航空宇宙と防衛セグメントの供給を単一供給源リスクから隔離しました。欧州では半導体製造装置用に4N純度が主流となっていますが、EU排出量取引制度(EU ETS)による炭素価格の適用により精製コストが上昇しており、一部の精製業者は超純度プロセスをアジアへ移転する動きを見せています。2024年のEU重要原料法はニオブプロジェクトの許可手続きを簡素化していますが、アジアの供給源との価格競合確保は依然として困難な状況です。

南米、中東・アフリカでは、五酸化ニオブの需要が共に増加しています。マラウイにあるグローブ・メタルズ社のカニカプロジェクトは2024年に最終決定され、2027年までに年間3,267トンの生産開始を目指しています。これは世界需要の4%を供給し、上流基盤の多様化につながる可能性があります。中東での需要は、サワーガスパイプライン用のニオブ添加ステンレスに集中しており、2024年に着工したSaudi Aramcoのジャフラ油田がその一例です。こうした地域特有のニッチな需要要因は、ブラジルでの供給混乱に対する、小規模ながらも戦略的に重要な緩衝材となります。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高屈折率光学ガラスへの需要拡大

- 高張力鋼と超合金における採用の拡大

- Nb2O5ベース急速充電用バッテリーとスーパーコンデンサの拡大

- 5G/ARスパッタリング対象における新たな用途

- PbOに代わる鉛フリー高誘電率セラミック

- 市場抑制要因

- Nb2O5粉塵への曝露による健康・安全上の懸念

- ブラジルにおけるサプライチェーンの集中

- 超高純度精製における高いエネルギー消費量とカーボンフットプリント

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

- 供給分析

- 規制施策分析

- 貿易分析

- 価格動向分析

- 生産コスト分析

第5章 市場規模と成長予測

- グレード別

- 産業用グレード(99~99.8%)

- 3N(99.9%)

- 4N(99.99%)

- 用途別

- ニオブ金属

- 光学ガラス

- スーパーコンデンサ

- 超合金

- セラミック

- その他

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- トルコ

- ロシア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- CBMM

- Edgetech Industries LLC

- Admat Inc.

- American Elements

- AMG

- Chengdu Huarui Industrial Co., Ltd.

- CMOC

- F& X Electro-Materials Limited

- Global Advanced Metals Pty Ltd

- Hebei Suoyi New Material Technology Co., Ltd.

- JX Advanced Metals Corporation

- Kurt J. Lesker Company

- Materion Corp.

- Mitsui Mining & Smelting Co., Ltd.

- MPIL

- SCI Engineered Materials

- Solikamsk Magnesium Plant

- Taki Chemical Co., Ltd.

- TANIOBIS

- XIMEI Resources Holding Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日