カートンボード:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Cartonboard - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044217

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

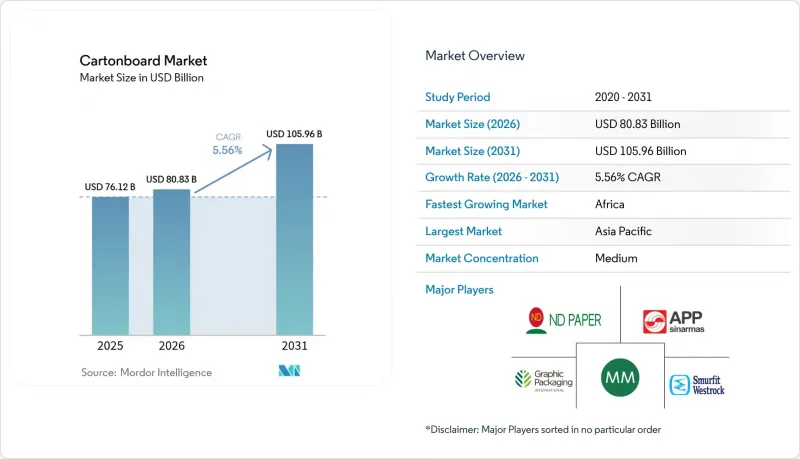

カートンボード市場の規模は、2025年に761億2,000万米ドル、2026年に808億3,000万米ドルとなり、2031年までに1,059億6,000万米ドルに達すると予測されており、2026~2031年にかけてCAGR5.56%で成長すると見込まれています。

完全なリサイクル可能性を求める強力な施策圧力、プラスチック不使用の包装に対する消費者の嗜好の高まり、ECセグメントにおける軽量化の普及により、ブランドオーナーは繊維ベースソリューションへと移行しています。バリアコーティングを施したボードで作られた折り畳み式カートン、スリーブ、液体用包装は、特に食品、飲料、化粧品セグメントにおいて、硬質ポリエチレンテレフタレート(PET)やポリプロピレン(PP)製の包装に取って代わりつつあります。デジタル印刷機は、直接消費者販売(DTC)ブランドにとって収益性の高い小ロット生産を可能にしており、一方、高収率のマイクロフィブリル化セルロースは、坪量10~15%の削減を可能にし、それにより容積重量による運賃の削減につながっています。供給面では、バージンパルプ工場が医薬品や高級品セグメントで引き続き高付加価値の受注を獲得している一方、統合型リサイクル業者は、ベールの品質低下を相殺するために光学選別技術に注力しています。

世界のボード市場の動向と洞察

eコマースにおけるカートンボードからボードへの代替が急増

D2C(消費者直接販売)ネットワークでは、二重壁カートンボード箱から単層ボードスリーブへの切り替えが進んでおり、これにより小包の重量が20~30%削減され、運送業者の容積重量料金が低減されています。AmazonやAlibabaは現在、プラスチックのエアピローの代わりに紙製の緩衝材を採用しており、これにより緩衝用グレードの需要が年率3.9%で成長しています。ナイキとアップルは、アパレルと電子機器の包装を再設計し、カートンボードを完全に排除しました。これにより、十分な積層強度を備えた200~250 g/m2の折り畳みボードに対する需要が生まれています。この変化は、当日配送が主流となっている北米と欧州の都市圏において、高嵩量で軽量なボードを供給できる製紙メーカーに新たな収益源をもたらしています。

FMCG産業におけるプラスチックフリー一次包装への転換

世界の消費財大手各社は、ポリエチレン層を用いずに油分、湿気、酸素のバリア性を維持する分散コーティングボードを採用し、SKUの改修を進めています。2026年1月に発売されたストラー・エンソの「Performa Lumi」は、化粧品ブランド用に調整された鉱物顔料による不透明性を記載しています。ヘンケルは2025年10月に接着剤用の紙製カートリッジを導入し、年間120トンのプラスチックを削減しました。欧州の包装と包装廃棄物規制により、2030年までにすべての包装がリサイクル可能であることが義務付けられており、ポリオレフィンに比べて単価が4~5倍高いにもかかわらず、ボードの採用が加速しています。

エネルギー価格の変動が製紙工場の利益率を圧迫

電力とガスは製紙工場の支出の10~15%を占めています。2025年1月の米国の天然ガス価格はMMBtuあたり平均3.30米ドルで、2022年8月のピーク時である9.50米ドルを大きく下回っていますが、欧州の電力価格は依然として高止まりしています。自家発電や再生可能エネルギーの電力購入契約(PPA)を有する統合メーカーは利益率を守っていますが、スポット価格の影響を受ける独立系リサイクル業者は、スプレッドの縮小に直面しています。

セグメント分析

バージンパルプは、液体包装ボードと固形漂白ボードに対する需要の増加を捉え、飲料と製薬産業の買い手が白度と引張強度を重視する中、CAGR5.93%で拡大すると予測されています。ビレルード社のFSC認証を取得した「Enviro-FBB」は、陳列効果を高めるための不透明性を重視する化粧品産業との契約を獲得しました。サッピ(Sappi)が2024年にサマセット工場に52万ショートトンの生産能力を増強したことで、FDA基準に適合した基材の米国供給量が増加しました。2025年の生産量のうち再生グレードが57.82%を占めるも、汚染度の高さや繊維の疲労により、高輝度用途への適性は制限されています。DSスミス社がコンテナボードにおいて100%再生繊維の使用を掲げていることは、同社のコスト面での優位性を裏付けていますが、それでもバージンパルプを使用した折り箱ボード市場は、トン当たりの利益において再生材市場を上回っています。

リサイクル繊維は、単位当たりの経済性が重視される折り箱ボードにおいて主導的な地位を維持しており、グラフィック包装社は、高度脱墨技術によりISO 80以上の白度を維持しつつ、原料の80%を回収ストリームから調達しています。ナインドラゴンズ・ペーパーは、アジアに160カ所の拠点を展開し、国内と北米の使用済みカートンボードベールを処理しています。再生中芯板のカートンボード市場シェアは堅調を維持する見込みですが、FDAやEUの厳しい食品接触規制が適用されるプレミアムなニッチ市場においては、バージン材の生産能力が追加的な価値を獲得する可能性が高いと考えられます。

純白の美観を重視する高級化粧品や医薬品包装に牽引され、ソリッドブリーチドボード(SBB)は2031年までにCAGR6.72%という最も高い成長率を記録すると予測されています。サッピ社のサマセット工場拡大は、この急増に直接貢献しており、剛性とFDA認可を必要とするブリスターカードや食品トレイを供給しています。折り畳みボード(FBB)は、シリアル、菓子、冷凍食品など幅広い用途に対応できる汎用性により、2025年のボード市場規模の38.13%を占め続けました。Stora EnsoのFiberLightをベースにした「Performa Nova」は、曲げ剛性を損なうことなく、加工業者が材料使用量を10%~15%削減するのに貢献しました。

液体包装ボードは、Elopakの「Natural White Board」によって活況を呈しており、これはPETボトルと比較して単位当たり温室効果ガスを14%削減します。ホワイトライニングチップボードはコスト重視の食品セクタに貢献しており、一方、フードサービスボードは、アフリカやアジアにおけるプラスチック禁止措置の下で、ポリスチレン製クラムシェル容器の代替として活用されています。SBBの成長勢いにもかかわらず、コンバータが剛性、印刷適性、グラフィック表現力の絶妙なバランスを活かすため、FBBは引き続き数量の主力であり続けると考えられます。

地域別分析

アジア太平洋は、中国の8%の生産能力増強とインドの2,400万トンの包装材消費に支えられ、2025年の売上高の43.62%を占めました。現地の製紙メーカーは、エネルギー効率の高い機械に対する政府の優遇措置の恩恵を受けており、地域のリサイクル業者は、使用済みカートンボード容器の輸入制限を相殺するため、脱墨処理を拡大しています。日本、韓国、オーストラリアではリサイクル率が70%を超えており、FBBグレードにおける再生パルプの高い代替を可能にし、それによって地域のボード市場を後押ししています。

アフリカは2031年まで年率6.57%で最も急速に拡大すると予測されています。ケニアのプラスチック品禁止措置が折り畳み式カートンボードの需要を後押ししており、南アフリカの25億米ドル規模の製紙セクタには、モンディやサッピからの投資が流入しています。ナイジェリア、エジプト、エチオピアではFMCG(日用消費財)の出荷量が2桁の伸びを記録しており、コールドチェーン物流に耐えうる二次包装への需要を刺激しています。サウジアラビアやアラブ首長国連邦などの中東市場は、小売チェーンの拡大とeコマースの加速に伴い、5.8%の成長が見込まれます。

北米と欧州では、生産能力の再編が進む一方で、デジタル印刷機やバリアコーティングラインへの資本投入が行われています。インターナショナル・ペーパー社は2024年に100万トンの旧式コンテナボード生産能力を削減し、パッキングコーポレーションオブアメリカ社は供給を逼迫させるため、グライフ社の事業部門を18億米ドルで買収しました。欧州の紙リサイクル率は72%に達しており、2030年までにリサイクル可能とすることを義務付ける「包装廃棄物規制」を補完する形となっています。南米では、2027年に稼働予定のクラビン社の90万トン規模のPUMA IIラインが追い風となっており、ブラジルは北米のバイヤーへの輸出拠点としての地位を確立しつつあります。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- eコマースによるカートンボードからボードへの代替需要の急増

- FMCG産業におけるプラスチックフリー一次包装への転換

- 軽量化が物流コストの削減を促進

- 地域による使い捨てプラスチック禁止措置

- 高速デジタル印刷がSKUの急増を可能に

- 高級品における高級折り畳みカートンの需要

- 市場抑制要因

- エネルギー価格の変動が製紙工場の利益率を圧迫

- 再生繊維の供給不均衡の慢性化

- 資本集約的なバリアコーティングの規制遵守

- 加工業者の成形繊維代替品への移行

- 規制情勢

- 技術の展望

- 投資分析

- 産業価値/バリューチェーン分析

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 材料別

- 未使用ファイバー

- 再生ファイバー

- 製品グレード別

- 固形漂白ボード

- 無漂白ボード

- 折り畳みボード

- ホワイトラインチップボード

- 液体用包装ボード

- フードサービスボード

- 包装形態別

- 折り畳み式カートン

- 液体包装

- スリーブとトレイ

- その他

- エンドユーザー産業別

- 飲料

- 食品

- 製薬ヘルスケア

- 化粧品・トイレタリー

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ケニア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Asia Pulp & Paper Company Ltd.

- Mayr-Melnhof Karton AG

- Nine Dragons Paper(Holdings)Limited

- Smurfit WestRock

- Graphic Packaging Holding Company

- Stora Enso Oyj

- International Paper Company

- Metsa Board Corporation

- Pankaboard Oyj

- Klabin S.A.

- Oji Holdings Corporation

- Mondi plc

- Rengo Co., Ltd.

- Lee & Man Paper Manufacturing Ltd.

- Georgia-Pacific LLC

- Clearwater Paper Corporation

- Sappi Limited

- Holmen AB

- DS Smith plc

- Huhtamaki Oyj

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日