クラウドPOS:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Cloud Point Of Sale (PoS) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044214

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

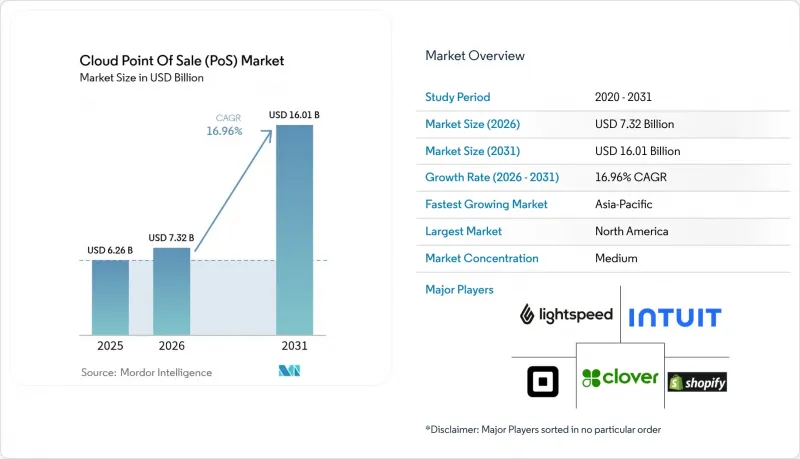

2026年のクラウドPOS市場の規模は73億2,000万米ドルと推定されており、2025年の62億6,000万米ドルから成長し、2031年には160億1,000万米ドルに達すると予測されています。

2026~2031年にかけてのCAGRは16.96%となる見込みです。

スマートフォンの利用拡大、シームレスなデジタル決済体験、リアルタイムでのデータ可視化が、引き続き導入を後押ししています。小売業者は、レジ待ちの行列を解消するために従来型固定式レジからモバイル端末へと移行しており、一方、ホスピタリティ産業の事業者は、注文、決済、ロイヤリティプログラムを統合するプラットフォームに依存しています。政府は現金取扱いの規制を強化し、電子取引を奨励しており、これがさらに事業者をクラウドソリューションへと後押ししています。ベンダー各社はこれに対応し、取引ログを予測的な洞察に変換する人工知能(AI)を組み込むことで、事業者が在庫切れを削減し、オファーをパーソナライズし、利益率を向上させることを支援しています。

世界のクラウドPOS(販売時点情報管理)市場の動向と洞察

キャッシュレス決済の勢い

2025年までに、店舗での決済のうち現金によるものはわずか10%にとどまると予想されており、この転換点により、事業者はカード、モバイルウォレット、口座間決済の受け入れを余儀なくされています。クラウドPoSプラットフォームを利用すれば、事業者はハードウェアを交換することなく、一夜にして新しい決済手段を追加できるため、将来を見据えた決済受け入れの標準選択肢となっています。この変化は、非接触型カードが主流の北米のや、規制当局が現金利用の上限を制限している欧州ので特に顕著です。生体認証も導入されつつあり、顔認証や指紋認証による決済が可能になり、信頼性とスピードが向上しています。利用が拡大するにつれ、アクワイアラーはデジタル取引のインターチェンジ手数料を引き下げ、クラウドPOS市場の潜在的な規模を拡大させています。

モバイルファースト型コマースの普及

モバイルコマースは2025年に7,280億米ドルを超え、米国における小売eコマース売上高のほぼ半分を占める見込みです。このような取引量には、ショールームの片隅、店舗前のスペース、あるいは配送用バンを決済ポイントに変えるモバイルPOSハードウェアが求められます。2024年に442億6,000万米ドルの規模と評価されたmPOSセグメントは、2029年までに805億8,000万米ドルに達すると予測されています。アジア太平洋の小売業者は、固定型端末を飛び越えて、クラウドバックエンドとシームレスに連携するQRコードやNFCによるスマートフォン決済を頻繁に活用しています。小売業者は現在、mPOSを顧客体験の向上、待ち時間の短縮、無限の品揃えの検索機能の提供、販売を迅速に成立させるパーソナライズされたプロモーションの促進につながる手段と捉えています。これらの要因が相まって、クラウドPOS市場を拡大させると同時に、従来型チェックアウトのあり方を変革しています。

データセキュリティとコンプライアンスの課題

注目を集める情報漏洩事件やPCI DSS違反による罰金により、多くの企業は完全なクラウド移行に踏み切れないでいます。レガシーなオンプレミスサーバーを運用する大手チェーンは、最新のPOSスイートが転送中と保存中のデータを暗号化しているにもかかわらず、データ居住地のリスクを懸念しています。ベンダー側はトークン化、ゼロトラストアーキテクチャ、専任のコンプライアンスチームを提案していますが、認識のギャップは依然として残っています。顧客データの機密性が高い医薬品や高級品産業の小売業者は、ハイブリッド展開を強く求めることが多く、その結果、クラウドPOS市場におけるパブリッククラウド構成の短期的な成長が鈍化しています。

セグメント分析

ソフトウェアセグメントは2025年にクラウドPOS市場シェアの59.40%を占め、取引エンジンと分析ハブとしての役割を強調しています。定期的なアップグレード、リアルタイムのパッチ適用、リモート機能有効化により、ハードウェアの更新なしに持続的な価値が創出されます。導入からマネージド分析に至るまでのサービスは、CAGR20.95%で拡大しており、これによりコンサルティングとアウトソーシングの専門家用のクラウドPOS市場規模が拡大することになります。

最新のスイート製品は、在庫管理、スタッフスケジューリング、CRMを統一されたインターフェースに統合し、POSソフトウェアを日常業務の司令塔として再定義しています。社内にITスタッフを擁さない小売業者は、導入、カスタムワークフロー、オンコールサポートを求めてサービスインテグレーターに依頼しています。オムニチャネル化を目指す小売業者が増えるにつれ、ラストマイル配送ネットワークやERPシステムとのカスタマイズ型統合に対する需要が高まり、サービス部門の成長を後押しし、クラウドPOS市場をさらに拡大させています。

モバイルPOSソリューションは2025年の売上高の57.20%を占めており、2031年のCAGRが22.84%と予測されていることから、このリードを維持する見込みです。小売業者は、店舗内、ポップアップストア、カーブサイドピックアップなどでタブレットやハンドヘルド端末を導入しており、クラウドPOS市場の勢いを支える柔軟性を実証しています。固定型端末は、処理能力の高い食料品レジでは依然として不可欠ですが、現在では多くの端末がクラウドに接続されたノードとして機能し、一元化された分析を活用しています。

ハードウェアの進歩(耐衝撃性筐体、バッテリー駆動時間の延長、クラウドネイティブOSのアップデート、その他)により、モバイル端末はエンタープライズグレードの性能を実現しています。調査対象となった小売企業の経営幹部の半数は、サービスレベルを向上させるためにmPOSの導入を計画しています。ホスピタリティ産業では、テーブルサイドでの注文により、客足の回転が加速すると同時にチップ率も向上しています。このような直接的なROIの証拠により、モバイル端末は「あれば便利なもの」から、クラウドPOS市場の核心的な柱へと地位を高めています。

クラウドPOS市場は、コンポーネント(ソフトウェア、サービス)、POSタイプ(固定型POS、モバイル/mPOS)、展開モデル(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド)、組織規模(中小企業(SME)、大企業)、エンドユーザー産業(小売・消費財、ホスピタリティ・レストラン、その他)、地域によって市場セグメンテーションされています。市場予測は金額(米ドル)ベースで提示されています。

地域別分析

北米は、技術に精通した消費者とベンダーの集中を背景に、2025年の売上高の34.70%を占め、市場を牽引しました。「Toast」を運営する米国のレストランチェーンなどは、注文、決済、ロイヤリティプログラムを単一のプラットフォームに統合したことで、顕著な業績向上を実現しました。トークン化や非接触型取引に関する明確な基準も、プラットフォームの導入を加速させ、クラウドPOS市場全体にとっての青写真となりました。

アジア太平洋は最も急成長しており、2031年のCAGRは19.92%と予測されています。中国のAlipayやWeChat Payのエコシステムは、加盟店にネイティブ統合を推進させており、一方、日本ではセルフチェックアウトキオスクによって人手不足を補っています。インドにおける中小企業用のデジタル化支援策は、地域ベンダーにとって新たな足掛かりとなり、第2級都市におけるmPOSの利用を拡大させています。通信インフラのアップグレードにより帯域幅の格差が縮小するにつれ、同地域における越境ECは、多言語・多通貨対応のソリューションに対するクラウドPOS市場の規模を拡大させると考えられます。

欧州では、市場は成熟していますが、規制主導型の需要が見られます。ドイツの「Kassensicherungsverordnung」やオーストリアの「RKSV」といった規制により、安全な会計メモリや改ざん防止ログが義務付けられています。多くの加盟店が、コンプライアンス更新をリモートで提供する認定クラウドスタックを選択しており、これがクラウドPOS市場を後押ししています。ラテンアメリカ、中東・アフリカは依然として発展途上ですが、将来性は高いです。無線通信エリアの改善や政府のフィンテックロードマップにより、特にオフライン優先のハイブリッドアーキテクチャを通じて、二桁の成長が見込まれます。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- キャッシュレス取引の勢い

- モバイルファースト型コマースの普及

- オムニチャネル分析の需要

- 電子決済に対する規制当局の推進

- AIを活用した在庫最適化ツール

- SaaSの収益分配型価格モデル

- 市場抑制要因

- データセキュリティとコンプライアンス上の課題

- 新興市場における帯域幅の信頼性

- セグメント化された越境決済ルール

- サイバー保険料の値上がり

- バリューチェーン分析

- 規制情勢

- 技術の展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 市場に対するマクロ経済動向の評価

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- POSタイプ別

- 固定型POS

- モバイル/mPoS

- 展開モデル別

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- 組織規模別

- 中小企業(SME)

- 大企業

- エンドユーザー産業別

- 小売・消費財

- ホスピタリティとレストラン

- ヘルスケア

- エンターテインメントとレジャー

- 輸送・物流

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Block, Inc.(Square)

- Shopify Inc.

- Intuit Inc.

- Lightspeed Commerce Inc.

- Clover Network Inc.(Fiserv)

- NCR Voyix Corp.

- Oracle Corp.(Micros)

- Toast Inc.

- PAR Technology Corp.

- Toshiba Global Commerce Solutions

- Verifone, Inc.

- Ingenico(Worldline SA)

- PAX Global Technology Ltd.

- SumUp Payments Ltd.

- Adyen N.V.

- Revel Systems Inc.

- Cegid Group

- HP Inc.

- Dell Technologies Inc.

- NEC Corp.

- Panasonic Corp.

- Samsung Electronics Co. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日