ロボット工学・ADAS搭載車両用センサー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Sensor In Robotics And ADAS Vehicles - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044213

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

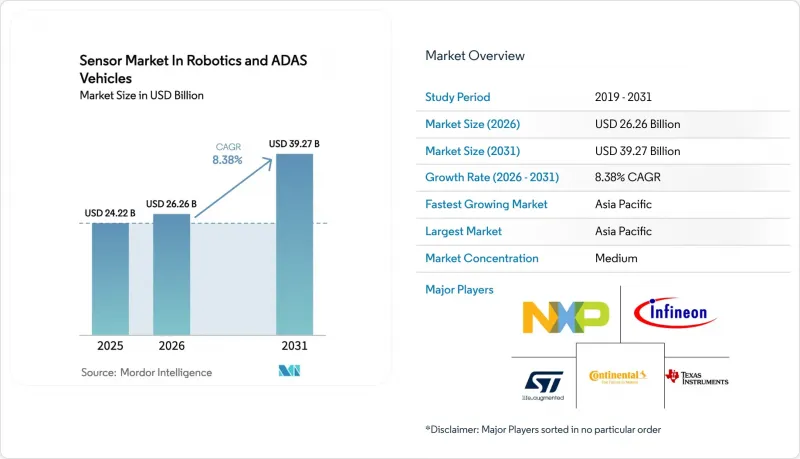

ロボット工学・ADAS搭載車両用センサー市場は、2025年に242億2,000万米ドルと評価され、2026年の262億6,000万米ドルから2031年までに392億7,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは8.38%となる見込みです。

自律型ロボットおよび乗用車用ADASスタックの両方で、カメラ、レーダー、LiDAR、慣性センサーの統合が進んでいるため、プラットフォームあたりのハードウェア構成が高度化している一方で、OEM各社が集中型でソフトウェア定義のアーキテクチャへ移行するにつれ、設計サイクルは短縮されています。機能安全コンプライアンスの鍵となる要素として知覚ハードウェアを位置付ける規制の転換により、センサーの性能と車両の型式認定スケジュールとの関連性が強まっています。エッジAIコンピューティングの進歩により、マルチモーダルデータのリアルタイム融合が可能になり、その結果、高解像度イメージャーや4Dイメージングレーダーへの需要が促進されています。特に中国や欧州連合(EU)において、自社で半導体製造能力を有するサプライヤーは、コスト面やサプライチェーンのレジリエンスにおいて優位性を確立しており、これが設計採用の迅速化や粗利益率の向上につながっています。

ロボット工学・ADAS搭載車両用センサー市場の動向と展望

乗用車および商用車におけるADAS機能への需要拡大

機能の普及により、ADASは高級車限定のイメージから脱却しつつあります。フォルクスワーゲンは、2026年モデルのID.7に「トラベルアシスト」を標準装備しました。これはレーダー・カメラ・超音波センサーの3つを組み合わせたシステムで、車線中央維持機能の作動速度を時速18マイルまで引き下げ、都市部での適用範囲を広げています。フォードの「Pro Intelligence」スイートは、360度カメラとコーナーレーダーをF-150 Lightningのベーストリムに統合し、フリートの総所有コスト(TCO)計算と、安全性を重視した保険割引を連携させています。2025年には、レベル1~レベル2の普及率が世界の自動車生産台数において顕著なシェアに達しました。しかし、レベル2+のサブスクリプションは、より高い導入率で契約に至っています。これは、無線による機能アンロックが、未活用のハードウェアを収益化しているためです。この行動パターンの転換は、ソフトウェアの有効化が延期されている場合でも、センサーの初期搭載を後押ししており、ロボット工学・ADAS搭載車両用センサー市場の年間販売台数の成長を持続させています。

道路および労働者の安全に対する意識の高まりと厳格な規制

Euro NCAPの2025年プロトコルでは、5つ星評価の取得に歩行者および自転車利用者の検知が義務付けられたため、ティア1サプライヤーは、データスループットを2倍にしながらも低照度検知の閾値を満たす、1.2メガピクセルから8メガピクセルのイメージャーへの移行を進めています。NHTSAの2025年1月付常設一般命令により、OEMはレベル2ADAS関連の事故を記録・報告することが義務付けられ、センサーの信頼性は保険会社が現在価格設定に反映している保険数理上のリスク変数となりました。中国で改定されたGB 7258-2017規格では、大型トラックへの前方衝突警報および車線逸脱警告の搭載が義務付けられ、貨物輸送車両におけるレーダーおよびカメラモジュールの基礎的な需要が創出されています。産業規制当局もこうした動きに追随しています。OSHA(米国労働安全衛生局)が2025年に更新する協働ロボットに関するガイドラインでは、倉庫作業におけるLiDARベースの作業空間保護が義務付けられ、労働者の安全対策が自動車業界の基準と整合することになります。これらの規制が相まって、安全性は単なるオプション機能から調達決定の要因へと変容し、ロボット工学・ADAS搭載車両用センサー市場を直接的に拡大させています。

高度なLiDARおよびイメージングセンサースイートの高コスト

ボルボのEX90はLuminar社のIris LiDARを搭載しており、高級車セグメントにおける同社のプレミアムな位置付けを際立たせています。一方、BMWのiXにはInnovizTwoが採用されていますが、前世代のInnovizOneに比べて大幅なコスト削減が図られたにもかかわらず、その使用は高級グレードに限定されています。しかし、OEMは導入に消極的であり、その結果、量産化へのコミットメントが鈍化しています。これがコストの学習曲線を阻害し、鶏が先か卵が先かというジレンマを生み出しています。イメージングレーダーは部分的な代替手段となり得ますが、特に賑やかな都市環境においては、LiDARの点群密度には及ばないのが現状です。この性能格差は、中価格帯の車両において依然として解決されていません。単価が大幅に低下しない限り、広範な普及は望めず、その結果、ロボット工学やADAS(先進運転支援システム)搭載車両におけるセンサーの成長率は鈍化するでしょう。

セグメント分析

2025年、ロボット工学・ADAS搭載車両用センサー市場において、カメラモジュールは55.13%のシェアを占めました。これは、前方視覚システムに対する規制要件に後押しされたものです。ヴァレオ(Valeo)のSCALA 3 LiDARは、600米ドル未満の価格でステランティス(Stellantis)およびルノーのモデルに搭載され、量産拡大に向けた重要な一歩となりました。イメージングレーダーも並行して進化しています。コンチネンタルの「ARS540」は、標高分類機能付きで300メートル先まで検知可能であり、OEM各社は機能を維持しつつLiDARの搭載数を削減する柔軟性を得ています。テスラが2024年にビジョン専用への転換を図ったにもかかわらず、超音波センサーは近距離タスク向けに商用車に引き続き採用されています。ボッシュの第6世代ユニットは、オンチップ信号処理を統合することでワイヤーハーネスの重量を半減させており、低速での操縦において依然として重要な役割を果たしています。LiDARのコストに飛躍的な変化がない限り、カメラは数量面で優位性を維持するでしょう。しかし、LiDARのCAGR10.62%は、冗長性が不可欠な分野での急速な普及を示しており、ロボット工学・ADAS搭載車両用センサー市場全体で、マルチモーダルなアーキテクチャが維持されることになります。

カメラは規模の経済とシリコンノードの移行による恩恵を受けていますが、低照度や悪天候下では物理的な限界に直面します。レーダーはこうした条件下で優れた性能を発揮しますが、従来は垂直解像度に欠けていました。しかし、4Dアレイへの移行により、そのギャップは埋められています。かつては機械式アーキテクチャに限定されていたLiDARは、ソリッドステート化が進み、可動部品を削減することで、自動車グレードの信頼性を高めています。これら3つのセンサーを組み合わせたトリモーダル・センサー・スタックは、レベル3の認証における基準を確立し、ロボット工学やADAS車両産業における広範なセンサー市場内での需要の多様性を維持しています。

2025年の世界の導入台数において、レベル1~レベル2の車両が57.25%を占め、各車両のセンサー搭載額は200~400米ドルでした。レベル2+システムでは、機能安全上の冗長性を確保するためにデュアルレーダーやバックアップカメラチャンネルを活用することで、その費用が2倍になります。レベル3向けのロボット工学・ADAS搭載車両用センサー市場は、ドイツ、日本、カリフォルニア州での規制の明確化がプレミアムアップセルの機会を創出するため、著しいCAGRで拡大すると予測されています。メルセデス・ドライブ・パイロットは、この冗長性の飛躍的な向上を象徴しています。2つのLiDAR、5つのレーダー、6つのカメラ、12の超音波センサーにより、BOM(部品原価)は3,000米ドルに達する一方で、条件付き自動運転における責任の転換を実現しています。

高度に自動化されたレベル4~5のプラットフォームは、2031年までCAGR9.81%で拡大する見込みです。レベル4のロボタクシーや自動運転トラックは、ハードウェアの搭載量をさらに増大させます。オーロラ・ドライバーはLiDAR 4台、レーダー7台、カメラ12台を搭載しており、1台あたりのコストは高額ですが、人件費の削減により18ヶ月以内の投資回収が見込まれています。Waymoの第5世代システムは、レーダーの生産を自社内製化することで前世代のコストを半減させており、垂直統合によって高性能ハードウェアを乗用車並みの価格帯まで引き下げることが可能であることを示しています。試験運用車両の規模が拡大するにつれ、そこで得られた知見が将来の一般向け製品に反映され、ロボット工学・ADAS搭載車両用センサー市場の出荷見通しを後押ししています。

「ロボット工学・ADAS搭載車両用センサー市場レポート」は、センサータイプ(カメラモジュール、LiDARなど)、車両/自動化レベル(ADAS L1-L2、ADAS L2+/L3など)、車両タイプ(乗用車および商用車)、推進方式(内燃機関車および電気自動車)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって分類されています。市場予測は金額(米ドル)で提示されています。

地域別分析

2025年のアジア太平洋地域の市場シェア36.12%およびCAGR9.25%は、2万5,000米ドル未満の車両にカメラとレーダーの搭載を義務付ける中国のC-NCAPおよびデュアルクレジット制度を反映しています。デュアルHesai LiDARユニットを搭載したXPengの2万8,000米ドルのP5は、欧米ブランドが再現することが困難な、ミドルクラスのセンサーの飽和状態を象徴しています。日本では、2025年に導入されるペダル誤操作防止への補助金が、高齢ドライバー向けの超音波センサーやレーダーの需要を牽引しています。一方、韓国では商用トラックへのADAS搭載が義務化され、国内のサプライチェーンが活性化し、ロボット工学・ADAS搭載車両用センサー市場でのアジア太平洋地域のリーダーシップを強化しています。

欧州の2024年7月施行のGSR(一般安全規則)により、AEBS、LKA、ISA、DMSが義務化されました。これに伴うコンプライアンスコストは中小OEMにとって課題となりますが、センサーの最低需要量は確保されます。メルセデス・ドライブ・パイロットを軸としたドイツのレベル3承認は、他のEU諸国が追随する可能性のある法的責任の先例となり、最終的にはセンサーの搭載率を拡大させるでしょう。しかし、EVの普及の遅れやサプライヤーネットワークの断片化により、欧州のCAGRは抑制されています。世界のペースをわずかに下回るもの、ロボット工学・ADAS搭載車両用センサー市場の成長軌道には依然として寄与しています。

北米では、自律走行トラックの実証実験が急増しているテキサス州やアリゾナ州といった規制緩和派の州と、商用レベル4のロボットタクシーに上限を設けるカリフォルニア州のような慎重な規制当局との間で状況が分かれています。それでも、NHTSA(米国道路交通安全局)の衝突報告義務は、保険会社が故障データを保険料に反映させるため、高信頼性のセンサースイートの導入を促進しています。物流回廊を走るフリート事業者は現在、ADASを標準装備として指定しており、これにより商用車のセンサー搭載率が向上し、ロボット工学・ADAS搭載車両用センサー市場全体の需要が維持されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- 乗用車および商用車におけるADAS機能への需要の高まり

- 道路および労働者の安全に対する意識の高まりと厳格な規制

- センサーフュージョンおよびソフトウェア定義の知覚スタックへの移行

- カメラ、レーダー、IMUの単価低下、およびLiDARの漸進的なコスト低下

- 産業用、物流用、サービス用ロボットの拡大

- スマートシティおよびインテリジェント・トランスポートの取り組み(ロボットタクシー、シャトル、自動運転車)

- 市場抑制要因

- 高度なLiDARおよびイメージングセンサースイートの高コスト

- コンピューティング、ソフトウェア、およびデータ処理の複雑性

- 高度な自動化レベルにおける規制および責任に関する不確実性

- 半導体サプライチェーンの変動性

- 業界の魅力度- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 業界バリューチェーン分析

- 自動運転レベル別の軽乗用車および自動運転車の販売統計

- 主要な業界標準および規制

- 自動車用センサー(レーダー、カメラ、LiDAR)の技術ロードマップ

第5章 市場規模および成長予測

- センサータイプ別

- カメラモジュール

- LiDAR

- レーダー

- 超音波センサーおよびその他のセンサー

- 車両/自動化レベル別

- ADAS L1-L2プラットフォーム

- ADAS L2+/L3プラットフォーム

- 高度に自動化されたL4-L5プラットフォーム

- 車両タイプ別

- 乗用車

- 商用車

- 推進タイプ別

- 内燃機関車

- 電気自動車

- 地域別

- 北米

- 米国

- カナダ

- その他北米

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 台湾

- その他アジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ

- 北米

第6章 競合情勢

- Vendor Ranking for Top 3 Automotive LiDAR Suppliers

- Vendor Ranking for Top 3 Automotive Image Sensor Suppliers

- Vendor Ranking for Top 3 Automotive Radar Supplier

- 企業プロファイル

- Infineon Technologies AG

- NXP Semiconductor N.V.

- Ouster Inc.

- Velodyne LiDAR Inc.

- Luminar Technologies Inc.

- Aurora Innovation Inc.(Incl. Blackmore)

- Robert Bosch GmbH

- Continental AG

- Valeo SA

- ON Semiconductor Corp

- Omnivision Technologies Inc.

- ST Microelectronics NV

- Texas Instruments Incorporated

第7章 市場の機会と今後の動向

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日