印刷機器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Print Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044192

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

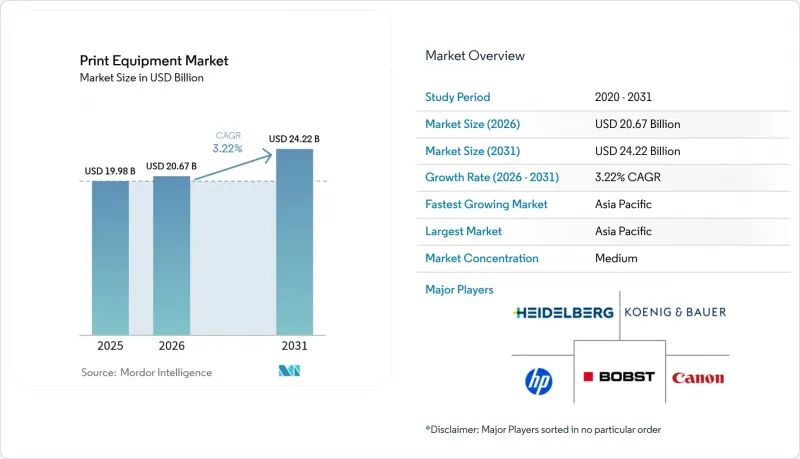

印刷機器市場の規模は、2025年の199億8,000万米ドル、2026年の206億7,000万米ドルから、2031年までに242億2,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は3.22%となる見込みです。

コンバーター各社が、迅速な切り替え、最小限のセットアップ時間、および可変データ印刷機能を追求するにつれ、需要はオフセットが主流だったラインから、デジタルおよびハイブリッド印刷機へと移行しています。欧州連合(EU)および米国における食品・医薬品のラベル表示規制により、シリアル化やアレルゲン表示に対応する印刷機への投資が促進されています。ECフルフィルメントセンターでは、発送当日に配送用箱を印刷するためにナローウェブデジタル機器を導入しており、一方、ブランドオーナーはマイクロセグメントに対応するためSKU数を拡大しています。ソフトウェア中心の新規参入企業からの競合圧力により、既存の印刷機メーカーはクラウド接続型のワークフロープラットフォームやサブスクリプションプランの追加を余儀なくされています。この転換は資金調達ニーズを高めますが、定着性の高いサービス収益をもたらすことが期待されています。

世界の印刷機器市場の動向と洞察

食品・医薬品向けデジタルラベルの規制面での追い風

EUおよび米国の表示規制により、デジタル透かし、可変アレルゲン表示、ロット単位のトレーサビリティが義務付けられ、コンバーター各社はインクジェットへの改造や新規デジタル印刷機の導入を迫られています。インドでは2025年4月に輸出医薬品へのQRコードによるシリアル化が追加され、この世界の潮流をさらに後押ししています。ブランドオーナーはISO 12647準拠を基準にサプライヤーの事前審査を行っているため、印刷機ベンダーは顧客の監査を通過させるべく、販売のたびに分光光度計とクローズドループキャリブレーションをセットで販売しています。また、デジタル印刷機は、誤表示された食品に対してEU規制当局が全世界売上高の最大4%を科す可能性のある罰金をコンバーターが回避するのにも役立ちます。このリスクにより、アナログ方式での切り替えミスはもはや許容できないものとなっています。将来の規制変更に備えるため、製薬パッケージメーカーは現在、水性インクとUV硬化型インクの両方に対応する印刷機を指定しており、PFAS規制が強化された際に低移行性配合への対応余地を確保しています。その結果、デジタルシリアル化は単なる規制上の要件ではなく、取締役会レベルでの設備投資(CAPEX)の決定要因となっています。

オンデマンドの書籍・パッケージ印刷が設備投資を牽引

2024年以降、短納期生産の経済性は一変しました。トナーやインクジェット技術により製版コストや準備工程での無駄が解消された結果、商業印刷業者の62%が500部未満の注文を受け入れるようになり、2020年の41%から大幅に増加しました。Eコマースのハブでは現在、段ボール箱を現地で印刷しており、これにより在庫コストを削減し、季節限定のプロモーションを当日中に実施できるようになりました。Cimpress社は、生産の現地化と受注から出荷までのサイクルを72時間から24時間に短縮するため、HP Indigo装置に1億米ドル以上を投資しました。Springer Natureなどの出版社は、バックリストタイトルの78%をオンデマンド印刷に移行し、売れ残った在庫を破砕する必要性をなくしました。オフセット印刷機メーカー各社は、アナログ方式の速度が依然として重要視される1,000~10,000部規模の案件を獲得できるよう、インクジェットバーをロール紙印刷ラインに追加する競争を繰り広げています。こうしたハイブリッド型プロトタイプの信頼性が実証されるにつれ、金融機関はサービスや消耗品をセットにした機種別のリースプランの提供を開始しており、中規模の印刷会社にとっての導入障壁が低くなりつつあります。

変動するグラフィック用紙価格が利益率を圧迫

2025年初頭の北欧およびブラジルのパルプ価格急騰により、コート紙価格は18%上昇し、印刷業者のEBITDAを圧迫するとともに、印刷機の更新を遅らせています。EUの循環型経済ルールは再生繊維の使用を奨励していますが、紙質のばらつきにより、オペレーターは印刷機の再調整を頻繁に行う必要に迫られ、ダウンタイムとインクの付着量が増加しています。8~12%という薄利で経営するコンバーター各社は、複数年契約の顧客に対してこうした価格上昇分を転嫁することに苦慮しており、その結果、新ラインへの設備投資(CAPEX)は優先順位を下げざるを得なくなっています。一部のオフセット印刷業者は先物契約でパルプ価格のリスクをヘッジしていますが、2025年にはヘッジ手数料が22%上昇し、そのメリットが相殺されてしまいました。デジタル機器ベンダーは廃棄物の削減を売り込みますが、高カバー率のインクジェット印刷では高価なインクやドラムを大量に消費するため、コスト削減効果は薄れています。その結果、投資動向は二極化しています。大手グループは複数年契約で紙の調達を確保し、高速インクジェットを導入する一方、小規模な印刷会社は設備更新を先送りし、スポット市場の変動に身を任せる傾向にあります。

セグメント分析

2025年、デジタル印刷機は印刷機器市場の41.32%を占め、年率4.02%で成長しました。インクジェットおよびトナー製品ラインは、版代をかけずに可変グラフィックを必要とするコンバーターに支持されており、その価値が低速な基本速度を相殺しています。出版社がオンデマンド印刷へ移行するにつれ、デジタル印刷機の市場規模は大幅に拡大すると予測されています。オフセットは長尺印刷を維持していますが、そのシェアは年々縮小しています。フレキソ印刷機は高不透明度のフレキシブルフィルムにおいて依然として不可欠であり、グラビア印刷は超長尺の装飾印刷を担っています。スクリーン印刷機は、繊維や電子機器向けのニッチ市場にとどまっています。コンバーターは、フレキソのウェブにインクジェットバーを取り付けるハイブリッド装置をますます選択しており、印刷部数とパーソナライゼーションのバランスを取っています。

キヤノンとハイデルベルグは2024年、B2サイズの電子写真エンジンで提携し、ハイブリッド型の中量産モデルの基盤を確立することを目指しています。リコーの生産用インクジェットロードマップは、版を不要にしたいと切望するラベルコンバーターをターゲットとしています。水性インクジェットの進歩により、非コート紙への密着性は向上しましたが、耐摩擦性については依然として溶剤系システムに及ばない状況です。

2025年の総生産量に占める印刷機ハードウェアの割合は37.32%でしたが、工場での型抜き、折り、検査の自動化が進む中、ポストプレス機器はCAGR3.84%で最も急速に成長しているセグメントです。人手不足により、ロボットによるブランク分離やビジョン検査がより魅力的になるにつれ、仕上げラインの印刷機器市場シェアは拡大しています。ハイデルベルクの「Cartonmaster」はこれらの工程を統合し、ターンキーセルがどのように床面積とサイクルタイムを短縮するかを示しています。プリプレスシステムはクラウドワークフローの下でコモディティ化が進んでいますが、色管理には依然として不可欠です。スリッターやラミネーターなどの周辺機器は、コンバーターが1シフトごとに複数の基材を扱うフレキシブルパッケージング分野で需要を支えています。

ボブスト社は2024年、ダイカッター「マスターカット」の受注が28%増加しました。これは、ダウンタイムを削減したいという切実なニーズを反映しています。枚葉印刷機は、そのフォーマットの柔軟性のおかげで依然として商業印刷を支配していますが、ロール紙印刷ラインは、マガジン容量の減少に伴い縮小しています。フォーマット別に見ると、B1およびB2クラスは中ロット印刷を確保し、B3はクイックプリンターに対応しています。独自の周辺機器バンドルは切り替えコストを高め、EUや米国で独占禁止法の審査の対象となっています。

地域別分析

アジア太平洋地域は2025年に世界市場の41.43%を占め、2031年まで年率4.12%の成長が見込まれています。中国では80億人民元(11億米ドル)の補助金により、中小都市でのデジタル印刷機の導入が進み、物流距離の短縮が図られています。インドの医薬品輸出業者は、EUのシリアル化規制に対応するため生産ラインの改修を進めており、インクジェット需要を押し上げています。日本の大手企業は短納期パッケージング向けにハイブリッド印刷機を採用していますが、オーストラリアでは新規設備の輸入関税が足かせとなっています。韓国では半導体パッケージング向けのスクリーンシステムが成長しています。

欧州と北米を合わせると2025年の総量の約45%を占めますが、成長は緩やかです。EUのトレーサビリティ規制により、コンバーターはデジタルシリアル化へと向かっていますが、小規模事業者には負担となっています。ドイツでは2024年の総設置台数が4%減少したもの、企業が廃棄物削減の取り組みを推進したため、デジタル機器の受注は12%増加しました。米国では二極化が進んでいます。大手パッケージング企業は高速インクジェットに巨額を投じている一方、多くの商業印刷会社は従来のオフセット設備の維持に苦慮しています。カナダでは、中堅印刷会社の倒産や合併が進み、業界の再編が進んでいます。

残りの地域は南米、中東・アフリカが占めています。ブラジルは食品包装向けにフレキソ印刷に投資していますが、輸入コストの変動に苦しんでいます。サウジアラビアは「ビジョン2030」の下、印刷機への優遇融資を通じて国内印刷産業を支援しています。アラブ首長国連邦は、湾岸諸国やアフリカ向けにフリーゾーンの印刷ハブを推進しています。南アフリカはエネルギーコストに苦戦していますが、医薬品カートン向けにインクジェット印刷機を厳選して導入しており、一方ケニアは地域の消費者需要に応えるため、包装ラインを拡充しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 業界バリューチェーン分析

- 市場促進要因

- 食品・医薬品向けデジタルラベルに対する規制面の追い風

- オンデマンド書籍およびパッケージングの需要が設備投資を牽引

- ブランドオーナーによるSKU拡大の推進

- ハイブリッド印刷機の導入により総所有コストが削減されます

- AIを活用した予知保全により、印刷機のダウンタイムを削減

- エンドユーザー近隣における分散型マイクロファクトリーの台頭

- 市場抑制要因

- 変動の激しいグラフィック用紙価格が利益率を圧迫

- 熟練印刷オペレーターの不足

- クラウド接続型印刷機におけるサイバーセキュリティリスクの高まり

- 特定のインク化学物質を制限するPFAS規制

- 規制情勢

- テクノロジーの展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 技術別

- ウェブオフセット印刷

- フレキソ印刷

- グラビア

- スクリーン印刷

- デジタル

- 機器別

- プリプレスシステム

- 印刷機(枚葉式、巻紙式)

- 製本・仕上げ

- 付帯・インライン加工

- 用途別

- 書籍・出版

- 広告・看板

- セキュリティ・トランザクション

- 包装

- その他の用途

- エンドユーザー産業別

- 包装加工業者

- 商業印刷業者

- 社内/企業

- クイックプリント・コピーショップ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他アジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ケニア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Heidelberger Druckmaschinen AG

- Koenig and Bauer AG

- Bobst Group SA

- HP Inc.

- Canon Inc.

- Seiko Epson Corporation

- Fujifilm Holdings Corporation

- Ricoh Company Ltd.

- Electronics for Imaging, Inc.

- Durst Phototechnik AG

- Mark Andy Inc.

- Nilpeter A/S

- Gallus Ferd. Ruesch AG(Heidelberg)

- OMET S.r.l.

- MPS Systems B.V.

- Uteco Converting SpA

- Manroland Goss Web Systems GmbH

- Agfa-Gevaert Group NV

- Brother Industries Ltd.

- AB Graphic International Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日