ラージフォーマットプリンター(LFP):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Large Format Printers (LFP) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940738

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

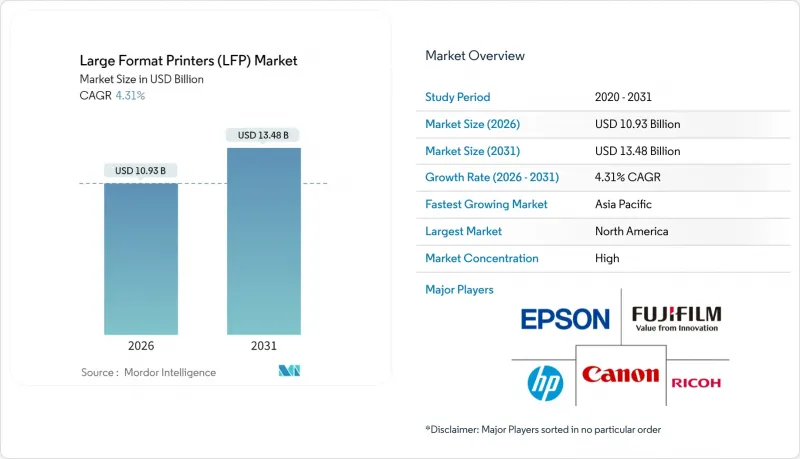

ラージフォーマットプリンター市場の規模は、2026年には109億3,000万米ドルと推定されており、2025年の104億8,000万米ドルから成長が見込まれます。

2031年までの予測では134億8,000万米ドルに達し、2026年から2031年にかけてCAGR4.31%で成長すると見込まれています。

この成長経路は、急速な拡大期を過ぎながらも、包装のデジタル化、テキスタイルのパーソナライゼーション、インパクトの高い看板需要が融合する中で、引き続き地歩を固めつつある業界を反映しています。高速UV硬化システム、持続可能な水性インクの革新、AIを活用したワークフロー自動化により、プリンターのライフサイクルが延長されると同時に、運用コストの抑制が図られています。地域別では北米が引き続き主導的立場を維持していますが、アジア太平洋地域の加速する設備投資と拡大する製造基盤は、今後5年間で勢力図の変化を示唆しています。競争上の差別化は、ハードウェア、ソフトウェア、認証済みエコインクを統合したエンドツーエンドソリューションにかかっており、これにより印刷サービスプロバイダーは品質を損なうことなく、短納期・可変データジョブに迅速に対応することが可能となります。

世界のラージフォーマットプリンター(LFP)市場の動向と洞察

包装・広告・テキスタイル分野の急成長

印刷包装市場は2024年の5,120億米ドルから2029年までに6,950億米ドルへ、CAGR 6.3%で拡大すると予測されており、大判プリンター市場における最も影響力のある需要ドライバーとなります。同時に、ファッションブランドが短納期のカスタマイズをますます採用するにつれて、デジタルテキスタイルの生産高は2024年の31億米ドルから2030年には79億米ドルへ、CAGR 14.9%で増加すると予測されています。屋外メディア予算が回復傾向にあることから、高耐久性基材の需要が高まっています。これらの動向が相まって、ベンダー各社は段ボール、フレキシブルフィルム、ポリエステル生地を1シフトで処理可能なモジュラー式プリンターの開発を推進しています。キヤノンのホワイトインク搭載「Colorado Mシリーズ」は、試作から量産までシームレスに移行できるハイブリッド機能の価値を実証しています。

UV硬化型および高速インクジェットの採用

即時硬化、幅広い基材対応、低排出特性により、北米・欧州ではUV硬化型装置の導入が進んでいます。キヤノンのUVgelシステムや富士フイルムのAQUAFUZEシステムは仕上げ時間を短縮し揮発性溶剤を排除することで、工場の生産性を向上させます。リコーは、サイン・グラフィック需要の急増を受け、2024年第1四半期の産業用印刷ハードウェアが32%成長したと報告しています。オフセット品質に迫る印刷速度とデジタルの柔軟性を両立する高速インクジェット技術は、特に迅速なジョブ切り替えが重要な大量商業印刷において魅力的です。その結果、従来の溶剤式装置から、自動色調管理機能を備えたUV硬化型および水性技術への移行が着実に進んでいます。

デジタルサイネージへの代替

印刷サイネージ市場は2018年から2023年にかけてCAGR-2.2%で縮小し、409億米ドル規模となりました。一方、欧州におけるデジタルディスプレイ市場は年間約11%の成長を遂げています。デジタル屋外広告(DOOH)は既に屋外広告(OOH)総収益の37%を占め、オーストラリアでは76%の普及率を達成しています。広告主様は、印刷では実現できないリアルタイムのコンテンツ更新や視聴者分析を重視しています。その結果、交通量の多い交通拠点では印刷量が減少していますが、コスト重視または一時的なキャンペーンでは依然として紙やビニールが好まれています。この抑制要因は大判プリンター市場に影響を与えているもの、静的な背景と動的なLEDオーバーレイを組み合わせたハイブリッドキャンペーンの革新を促しています。

セグメント分析

2025年、プリンターは収益の76.92%を生み出し、ラージフォーマットプリンター市場の基盤を固めました。UV硬化型エンジン、ハイブリッドフラットベッド・ロールシステム、多様な素材をワンパスで処理するラテックスプラットフォームにより、ハードウェア需要は安定しています。キヤノン、エプソン、HPはホワイトインクやネオン顔料の選択肢を拡大し、印刷会社がより高収益な装飾・包装業務を追求できるようにしています。継続的な更新サイクルにより、大判プリンター市場規模は資本予算の中核として維持されています。

ソフトウェア収益は規模こそ小さいもの、AI駆動のジョブギャンギング、自動面付け、遠隔デバイス健康状態監視の普及に伴い、CAGR5.63%で増加しています。HP PrintOS、キヤノンPRISMA、リコーTotalFlowの各スイートは、スタンドアロンプリンターをクラウド連携型生産ノードへと変革します。この移行は、大判プリンター市場がインダストリー4.0と如何に調和しているかを示しており、その価値は機械的出力と同様にデータ駆動型効率性に存在します。

インクジェットは、オンデマンド技術による汎用性と広色域を背景に、2025年においてもラージフォーマットプリンター市場の47.74%のシェアを維持しました。水性、ラテックス、溶剤、UVインクのバリエーションにより、ユーザーは用途に応じたインクを選択可能であり、看板や装飾用途におけるデフォルト技術としての地位を確立しています。

トナーおよびレーザープラットフォームは規模こそ小さいもの、次世代電子写真式印刷機がB2XLサイズに到達するにつれ、2031年までにCAGR5.52%で拡大が見込まれます。リコーのPro C9500シリーズは複雑なジョブにおいて定格速度の97%を達成し、稼働時間の安定性がロールツーロールメディアの自由度を上回る大量商業印刷において魅力的な選択肢となっています。インクジェットとトナーの共存は、大判プリンター市場が単一の主流手法ではなく、複数のジョブプロファイルに対応していることを裏付けています。

地域別分析

北米地域は2025年に売上高の40.86%を占めました。これはAI対応ワークフローの早期導入と、低排出プリンターを優遇するNESHAP(40 CFR Part 63)の厳格な環境基準が牽引しています。予知保全への投資により10~35%の運用コスト削減が実現され、印刷部数が減少する中でも利益率の安定性が維持されています。ワシントン州などの州におけるPFAS規制は、適合性のある水性システムへの更新を加速させ、ラージフォーマットプリンター市場を支えるプレミアムセグメントを確固たるものにしております。アジア太平洋地域は最も成長が速い地域であり、2031年までに5.48%のCAGRが見込まれています。FAPGAの報告によれば、商業印刷市場は2022年の1,846億米ドルから2031年には2,826億米ドルへ拡大すると予測されています。

欧州は持続可能性の動向リーダーであり続けております。指令2024/825は曖昧な環境主張を禁止し、リサイクル可能性の閾値を義務付けることで、購入者をPFASフリーインクやFSC認証基材へと導いております。ESG報告のための監査証跡を必要とするブランドオーナーの間では、インライン分光光度計と閉ループカラーエンジンを搭載した印刷機が受け入れられています。成熟した需要により全体的な成長は緩やかですが、早期のコンプライアンス投資がサービス契約や改造キットを支え、総潜在市場規模を拡大しています。

南米、中東・アフリカは貢献度は小さいもの、電圧変動や高温に耐える頑丈な機器を提供できるサプライヤーにとって機会があります。湾岸地域のスタジアムや観光複合施設などのメガプロジェクトではハイエンドUVハイブリッド機が好まれる一方、ブラジルのコンバーターはコスト効率の高い溶剤式ユニットを求めています。資金調達手段が拡大するにつれ、これらの地域はラージフォーマットプリンター市場に生産量の増加をもたらすでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 包装・広告・繊維分野の需要拡大

- UV硬化型および高速インクジェットの採用

- ESG主導の水性インクへの移行

- 中小企業向け印刷店のAI自動化ワークフロー

- 地域密着型「マイクロファクトリー」印刷拠点の台頭

- 代替乳製品向け無菌コールドフィル技術

- 市場抑制要因

- デジタルサイネージへの代替

- 産業用LFPの設備投資および運用コストの高さ

- 差し迫るPFASフリーインクの規制対応ギャップ

- 軽量ガラス技術による重量優位性の低下

- 業界サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 提供別

- プリンター

- ソフトウェア

- サービス

- 印刷技術別

- インクジェット

- トナー/レーザー

- インクタイプ別

- 水溶液

- 溶剤系およびエコ溶剤系

- UV硬化型

- ラテックス

- 昇華転写

- エンドユーザー業界別

- 看板・屋外広告

- アパレル・繊維

- 装飾・インテリアグラフィック

- CAD・技術

- 包装・ラベル

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- マレーシア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- HP Inc.

- Canon Inc.

- Seiko Epson Corporation

- Roland DG Corporation

- Mimaki Engineering Co., Ltd.

- Ricoh Company, Ltd.

- Agfa-Gevaert NV

- Durst Group AG

- Electronics For Imaging, Inc.(EFI)

- Konica Minolta, Inc.

- Kyocera Corporation

- Mutoh Holdings Co., Ltd.

- Fujifilm Holdings Corporation

- ColorJet Group

- SwissQprint AG

- JHF Group

- DGI Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日