ベトナムの建設市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Vietnam Construction - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044174

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

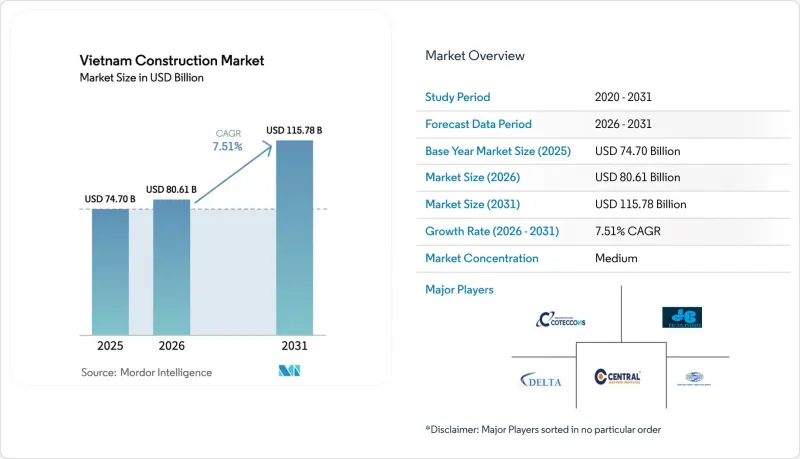

ベトナムの建設市場規模は2026年に806億1,000万米ドルとなり、CAGR7.51%で推移し、2031年までに1,157億8,000万米ドルに達すると予測されています。

現在の好況は、政府主導のインフラ整備計画、2025年に5年ぶりの高水準まで回復した外国直接投資、そしてプロジェクトの資金調達可能性と実行の可視性を向上させる新たな不動産法の施行によって支えられています。2024年に施行された規制改正により、停滞していたプロジェクトが再開され、許可手続きの予測可能性が高まっています。これにより、交通、エネルギー、都市開発への民間資本の動員が加速しています。2025年の公共投資のコミットメントはGDP比で相当な規模であり、国家的な連結性を優先する高速道路、空港、鉄道回廊に投入されています。住宅ローン金利の低下と大規模な社会住宅建設の義務化により住宅需要は安定しており、一方で製造業主導の外国直接投資(FDI)が、工業および物流施設の建設を牽引し続けています。

ベトナムの建設市場の動向と洞察

急速な都市化と住宅需要

都市化と新たな不動産法により、2026年の供給スケジュールは改善されていますが、手頃な価格と立地条件の動向が、回復の分断化をもたらしています。建設省は、手頃な価格の住宅の大きな不足を記録し、全国的なプログラムの一環として2025年に102,633戸の社会住宅が完成したと報告しました。一方、住宅ローン金利は、エンドユーザーの需要を支えるため、5%から6%の範囲に留まっています。主要な新規開発案件はハノイとホーチミン市に集中しており、2026年以降も複数の大型プロジェクトが進行する一方、一部の北部省では製造業回廊に関連した新たな住宅投資が誘致されています。不動産分野への外国直接投資(FDI)は2024年に増加し、野村不動産などのアジアの有力デベロッパーや現地パートナーによる出資が含まれており、工業地帯近郊における長期的な住宅およびタウンシップ計画が強化されています。プロジェクトの割合として、グリーン認証の取得を目指すものが増加しています。これらは価格プレミアムを得られる可能性がありますが、ベトナムのネットゼロ目標に沿った低炭素資材のサプライチェーン体制の整備も必要となります。

政府主導のインフラおよびPPP案件

ベトナムは、交通、都市、エネルギー資産のプロジェクトの資金調達可能性を高めるため、事業性ギャップ資金の増額や収益分配条項を盛り込み、PPP(官民連携)の枠組みを強化しました。実施は依然として利用者負担型プロジェクトにおける需要の確実性に左右されており、大規模な鉄道計画については、民間参画に加え、国家による多大な支援がなければ大規模な推進は困難です。このモデルは実際には共同融資として機能しており、国有企業や多角化コングロマリットが、優先回廊や空港においてアンカースポンサーとなり、実施リスクを管理しています。新規地下鉄区間に付随する交通指向型開発(TOD)の要件は、資産の収益化を向上させることを目的としていますが、価値の実現は運営が安定するまで遅れることが多く、投資家にとってタイミングのギャップが生じる可能性があります。土地に関する規制上の制約や、外国金融機関に対する担保権の制限も資金調達構造に影響を与え、現地の銀行との提携を通じて緩和されない限り、総コストを押し上げる要因となり得ます。多国間機関による新たなグリーンファイナンス基準の登場により、プロジェクトは環境管理システムの導入や、対象となるサプライチェーンにおける製品のカーボン検証の実施を迫られています。

熟練労働力の不足と労働力の高齢化

認定技能者の供給が限られていることに加え、労働者が海外市場へ着実に流出しているため、複雑な建設プロジェクトにおける労働力の確保が厳しくなっています。正式な職業資格を持つ労働者の割合は依然として低く、これにより請負業者による現場での研修ニーズが高まり、専門的な業務範囲における人員配置に時間がかかっています。2025年には、認定溶接工や専門作業員に対する賃金上昇が見られ、主要な請負業者は、受注残高が堅調であるにもかかわらず、利益率の圧迫を報告しています。若年層の不完全雇用や、技術系進路よりも大学進学を好む社会的傾向が、中核となる技能職の人材補充に摩擦を生じさせています。ハイテク分野の訓練インセンティブを拡大する政策措置が2026年に発効し、先進的なプロジェクトにおける技能の現地化を加速させることを目的としています。

セグメント分析

2025年時点で、住宅建設はベトナム建設市場において39.10%のシェアを占めていましたが、インフラ分野は2031年までにCAGR8.88%と最も急速な成長軌道を描くと予想されています。100万戸の社会住宅建設プログラムと、5%から6%の住宅ローン金利が相まって、特定の省では手頃な価格の限界が中級セグメントに重くのしかかっているもの、エンドユーザーの活動は安定しています。大規模なインフラ建設には、南北高速鉄道計画、ロンタン国際空港計画、2030年を目標とした高速道路の拡張などが含まれ、これらが相まってエンジニアリングおよび建設の業務量を押し上げています。産業・物流サブセグメントは、2025年に実現する製造業向け外国直接投資(FDI)の恩恵を受けており、これが新工場、完成済み施設、サプライヤーパークの主な推進力となっています。テナントのサステナビリティ要件やクリーンルーム、高天井仕様に対応する開発業者やEPC企業は、高付加価値の案件を獲得しています。

交通インフラはインフラ全体の中心的な役割を担っており、北部と南部を結ぶ経済回廊において、新たな道路、鉄道、空港の容量拡充が優先されています。国境沿いの省から海港への新たな鉄道連結や、ハノイおよびホーチミン市における広域都市圏計画は、用地取得と資金調達パッケージの順序立てが進むにつれ、段階的な実行が進められています。エネルギー・公益事業分野では、第8次国家開発計画(PDP VIII)の下で大規模な資本が必要とされており、LNG発電、風力、太陽光、蓄電の需要が、幅広いEPCのビジネスチャンスにつながっています。送電網プロジェクトは、新たな再生可能エネルギー容量を有効活用するための重要な鍵であり、指定された500kVの基幹送電線は、現在の計画期間においても引き続き優先事項となっています。タービン、安全システム、監視システムに関する国際基準への準拠は、資金調達や調達における前提条件としてますます重要になっており、エネルギー関連プロジェクト全体におけるベンダー選定に影響を与えています。

2025年のベトナム建設市場において、新築工事は68.10%を占め、所有者が改修戦略を優先するにつれ、改修工事は2031年までCAGR7.99%で成長すると予測されています。公共投資は新規の高速道路、空港、鉄道を支援しており、一方で製造業のパイプラインは主要地域全体で新たな工業施設の建設を支えています。エネルギー性能、デジタルインフラ、およびコンプライアンスへの期待に応えるため、国が建設した資産や民間ポートフォリオのアップグレードが必要となるにつれ、改修需要が高まっています。社会住宅や労働者向け住宅に対する住宅支援策、および老朽化したマンションストックの品質と安全性を向上させるための政策が、改修の動向を後押ししています。対象となる住宅プロジェクトの借入コストを削減する財政的インセンティブも、新規供給の増加と並行して改修を促進しています。

新築分野においては、資本と受注残高は、交通インフラおよびメガ複合施設向けの3,800万米ドル以上のプロジェクトに集中しており、プロジェクト数は少ないもの、総額に占める割合は大きい状況です。適応的再利用、エネルギー効率の高いMEP(機械・電気・配管)設備の改修、デジタル改修の能力を持つリノベーション専門業者は、稼働中の施設において納期の確実性を確保できる場合、プレミアム価格での受注を実現しています。不動産取引のデジタル化や物件へのデジタルID付与を推進する政策により、所有者は資産の売却や借り換えを行う前に、書類管理、安全性、および性能基準を引き上げるよう促されるでしょう。また、ベトナムの建設業界では、接続性とエッジコンピューティングのワークロードをサポートするため、オフィス、公園、キャンパスにおけるデータインフラのアップグレードが進んでいます。環境管理基準に準拠したプロジェクトは、気候目標に連動した国際的な資金調達へのアクセスにおいて、より有利な立場にあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 急速な都市化と住宅需要

- 政府のインフラおよびPPP案件のパイプライン

- FDI主導の産業建設の拡大

- 再生可能エネルギープロジェクトの拡大

- デジタル電子許可制度による承認プロセスの加速

- 現地大手企業によるモジュール式建築の導入状況

- 市場抑制要因

- 熟練労働者の不足と労働力の高齢化

- 建設資材価格の変動性

- 分断された用地取得プロセス

- 長期プロジェクトファイナンスにおける高いリスクプレミアム

- バリュー/サプライチェーン分析

- 概要

- 不動産開発業者および建設業者- 主要な定量的・定性的洞察

- 建築・エンジニアリング企業- 主要な定量的・定性的洞察

- 建材・設備企業- 主要な定量的・定性的洞察

- 政府の取り組みとビジョン

- 規制情勢

- テクノロジーの展望

- 業界の魅力度- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 消費者の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 価格(建設資材)および建設コスト(資材、人件費、設備)の分析

- ベトナムの主要業界指標と他国の比較

- 主要な今後のプロジェクト/進行中のプロジェクト(メガプロジェクトに焦点を当てて)

第5章 市場規模と成長予測

- セクター別

- 住宅用

- マンション・分譲マンション

- 別荘・一戸建て住宅

- 商業用

- オフィス

- 小売り

- 産業・物流

- その他

- インフラ

- 交通インフラ(道路、鉄道、航空、その他)

- エネルギー・公益事業

- その他

- 住宅用

- 建設タイプ別

- 新築

- 改修

- 建設方法別

- 従来の現場施工

- 近代的な建設工法(プレハブ、モジュラーなど)

- 投資源別

- 公共

- 民間

- 地域別

- ホーチミン市

- ハノイ

- ダナン

- ベトナムその他の地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Coteccons Construction JSC

- Hoa Binh Construction Group JSC

- Central Construction JSC(Central Cons)

- Delta Construction Group

- Vinaconex JSC

- Unicons Investment Construction Co., Ltd.

- Ricons Construction Investment Group JSC

- Newtecons JSC

- Ecoba Vietnam JSC

- Fecon Corp JSC

- Licogi 16 JSC

- CIENCO4 Group JSC

- Deo Ca Group JSC

- An Phong Construction JSC

- Phuc Hung Holdings JSC

- CJSC-Construction Application & Transfer of Technologies JSC

- Viteccons Construction Investment JSC

- SOL E&C Investment Construction JSC

- PCC1-Power Construction JSC No.1

- Hai Long Construction JSC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日