タイの建設市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Thailand Construction - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940638

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

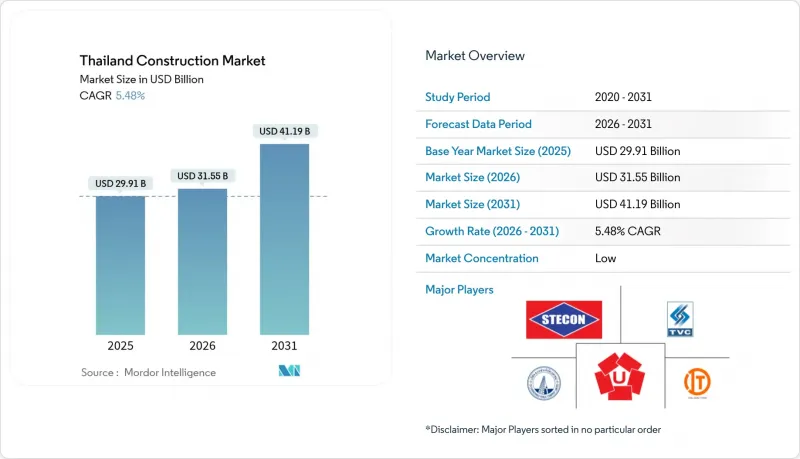

タイの建設市場規模は2026年に315億5,000万米ドルと推定され、2025年の299億1,000万米ドルから成長が見込まれます。

2031年には411億9,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR5.48%で拡大する見込みです。

この拡大を支えるのは、政府による総額757億米ドルの全国的な交通網整備計画、141億米ドルのランドブリッジ回廊計画、そしてバンコクや地方都市を地域物流・観光ハブとして位置づける民間複合開発プロジェクトの波です。96億米ドル規模のタイ・中国高速鉄道第二期事業、4億3,000万米ドルのウッタパオ空港第二滑走路、39億米ドルの2025年インフラ整備パッケージといった大型プロジェクトは、既存建設業者の受注残高を安定させると同時に、サプライヤーにとって確実なキャッシュフローの見通しを示しています。同時に、改修工事、デジタル設計ツール、低炭素建材がプロジェクトの経済性を再構築し、投資家にはタイの老朽化した建築ストックから新たな価値を引き出す機会をもたらしています。供給側の障壁(熟練労働者の不足、分譲マンションの供給過剰、コストインフレ)は短期的な勢いを抑制する一方、プレハブ工法や持続可能な建設ソリューションの導入を加速させ、2030年までタイの建設市場を構造的に強固な基盤へと導いています。

タイ建設市場の動向と洞察

主要インフラ整備の展開が全国的な建設ブームを牽引

2025年には223プロジェクトを対象とした過去最高の39億米ドルの予算が公共支出の基盤となり、鉄道、道路、航空関連事業が受注パイプラインの大半を占めます。96億米ドル規模のタイ・中国高速鉄道連結事業や4億3,000万米ドルのウタパオ空港滑走路拡張事業は、こうしたメガプロジェクトが一流建設業者にもたらす収益の見通しを示すと同時に、タイがASEANの物流拠点としての役割を確固たるものにしています。2030年以降まで続く長期の納期は、土木工事に対する複数年にわたる需要を保証し、タイ建設市場の持続性を示しています。

官民連携によるプロジェクト推進の加速

成熟したPPP法により、計画投資額308億米ドルが解放され、優先事業として133億米ドルが既に承認されています。レムチャバン港第3期事業は、公的資本47%、民間資本53%の組み合わせにより、年間コンテナ取扱量を1,800万TEUに拡大します。これは、技術力に優れた外国事業者を惹きつけ、スケジュール遵守を確保するリスク分担構造の好例です。この枠組みは、タイの建設市場に予測可能なキャッシュフローをもたらすと同時に、公的財政を圧迫しません。

熟練労働者不足がプロジェクト実行を制約

国内の人材不足と賃金上昇により、建設業者は外国人労働者の確保を迫られておりますが、許可の承認が需要に追いつかず、工期の延長と利益率の低下を招いております。大手企業は社内研修や機械化によりこの逼迫を緩和しておりますが、中小建設業者は工期保証の達成に苦慮しており、タイ建設市場の短期的なペースを鈍化させております。

セグメント分析

2025年時点で住宅セグメントはタイ建設市場シェアの35.25%を占め、都市部人口増加とライフスタイル変化が牽引しました。しかしながらインフラが絶対的な成長エンジンであり、タイが地域物流主導権を追求する中、2031年までCAGR5.86%が見込まれます。旅客鉄道回廊、空港滑走路、高速道路が受注案件を支配しており、接続性強化への明確な政策転換を反映しています。その好例が、予算96億米ドルのタイ・中国高速鉄道第二期事業と、観光需要を目的としたドンムアン、スワンナプーム、ウタパオの3空港を結ぶ高速鉄道です。これらの回廊は土木建設業者に長期的な収益をもたらし、不動産開発業者には新たな商圏開拓の機会を提供します。

商業建設は観光と複合用途開発により回復基調にあります。セントラルパッタナ社の4億2,400万米ドル規模の複数都市開発計画は小売・ホスピタリティ分野の復活を象徴し、新興のコワーキングスペースやライフサイエンス研究所が需要の多様化を促進しています。東部経済回廊に連動した産業施設は、電子機器・自動車・先端バイオテクノロジー企業をテナントに迎え、インフラ誘発型波及効果がタイ建設市場内で強化されています。

インフラ投資の勢いは、公的資金の確実な供給と、既に133億米ドル規模の港湾・高速道路・鉄道パッケージが承認済みのPPP案件パイプラインに支えられています。再生可能エネルギー発電所や送電網のアップグレードは交通計画を補完し、請負業者の業務範囲を拡大するとともに景気変動を緩和します。その結果、インフラ分野がタイ建設市場規模に占める割合は上昇を続け、今世紀末までに住宅分野を上回る見込みです。

2025年時点で、タイの建設市場規模の73.50%を新規建設が占めており、同国における交通網の継続的な整備と新規開発不動産の拡大を反映しています。代表的な事例としては、総額141億米ドルのランドブリッジ第一期工事や、ウタパオ国際空港の第二滑走路(4億2,900万米ドル)が挙げられます。新規開発プロジェクトは構造用鋼材、セメント、重機に対する即時的な大量需要を生み出し、資材供給業者の受注量を確保します。

改修市場は規模こそ小さいもの、2031年までにCAGR6.01%で最も急速に拡大する分野です。バンコクの老朽化したオフィスタワー、1990年代築の分譲マンション、地方のホテルが、初めての大型改修サイクルを迎えつつあります。企業のESG目標と公共料金の値上げが、断熱外壁、LED照明への更新、スマートビル制御システムを要する省エネ改修を促進しています。SCGが低炭素セメント生産量の63%を占めることは、同社がこの潮流を捉える好機となり、タイ建設市場において改修事業に戦略的な環境優位性をもたらします。

不動産所有者は、特に土地が希少な中心部の密集地域において、市場投入までのスピードと規制上の障壁の低さから改修を重視しています。改修の割合が増加するにつれ、設計コンサルタントや専門請負業者は安定した業務量から恩恵を受ける一方、建材メーカーは価格決定力を守るため、グリーン認証取得に向けた製品ポートフォリオの転換を進めています。

タイ建設市場レポートは、セクター別(住宅、商業、インフラ)、建設タイプ別(新築、改修)、建設方法別(従来型現場施工など)、投資源別(民間、公共)、都市別(バンコク、チェンマイ、プーケットなど)に分類されています。本レポートでは、上記全セグメントにおける市場規模と予測(金額ベース:米ドル)を提供しております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場動向と市場力学

- 市場概要(現在の経済・建設状況を含む)

- 市場促進要因

- 高速鉄道、空港拡張、公共交通機関の拡充を含む主要なインフラ整備計画が、全国的な建設需要を牽引しております。

- 高速道路、橋梁、港湾施設における官民連携(PPP)の推進により、プロジェクトの実現が加速しております。

- 複合用途開発や交通指向型開発(例:統合型都市タウンシップ)の急増が、建設量の増加を後押ししております。

- 再生可能エネルギーおよび電力網の拡張、特に太陽光と水力発電が、公益事業セクターの建設需要を増加させております。

- バンコク及び地方都市における住宅需要の増加は、世帯所得の向上と人口流入によって牽引されております。

- デジタル建設ツール(例:BIM、プレファブ化)の導入により、プロジェクト効率が向上しております。

- 市場抑制要因

- 熟練労働者の不足と賃金上昇がコスト増加と工期延長を招いております。

- バンコクにおけるマンション販売の不振により、契約解除や新規分譲の遅れが生じております。

- 土地取得と環境審査により、許可手続きが遅延しております。

- 世界の資材価格の上昇と物流上の課題により、請負業者の利益率が圧迫されております

- バリュー/サプライチェーン分析

- 概要

- 不動産開発業者および建設業者- 主要な定量的・定性的洞察

- 建築・エンジニアリング企業- 主要な定量的・定性的洞察

- 建材・建設機械メーカー- 主要定量的・定性的洞察

- 政府の取り組みとビジョン

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 建設資材の価格設定および建設コスト(資材、労務、設備)分析

- タイと他国の主要産業指標の比較

- 主要な今後の/進行中のプロジェクト(特に大型プロジェクトに焦点を当てて)

第5章 市場規模と成長予測(金額、10億米ドル)

- セクター別

- 住宅用

- アパートメント/コンドミニアム

- ヴィラ/戸建て住宅

- 商業用

- オフィス

- 小売り

- 産業・物流

- その他

- インフラストラクチャー

- 交通インフラ(道路、鉄道、航空、その他)

- エネルギー・公益事業

- その他

- 住宅用

- 建設タイプ別

- 新築

- 改修工事

- 施工方法別

- 従来型現場施工

- 近代的建設手法(プレハブ、モジュラーなど)

- 投資元別

- 公共

- 民間

- 主要都市別

- バンコク

- プーケット

- パタヤ

- チェンマイ

- その他の地域

第6章 競合情勢

- 市場集中度

- 戦略的施策(M&A、官民連携事業、デジタル化)

- 市場シェア分析

- 企業プロファイル

- Italian-Thai Development PCL

- Sino-Thai Engineering & Construction PCL

- Ch. Karnchang PCL

- Unique Engineering & Construction PCL

- TTCL Public Company Limited

- SCG International Corporation Co. Ltd

- Siam Global House PCL

- Land & Houses PCL

- Dohome PCL

- CRC Thai Watsadu Ltd

- Drainage & Sewerage Department(Bangkok)

- Bangkok Komatsu Ltd

- SPCC Joint Venture

- Caterpillar(Thailand)Ltd

- Bouygues-Thai Co. Ltd

- Thai Obayashi Corp. Ltd

- Ritta Co. Ltd

- Power Line Engineering PCL

- Sinohydro-Thailand JV

- CK Power PCL

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日