硝酸アンモニウム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Ammonium Nitrate - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044170

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

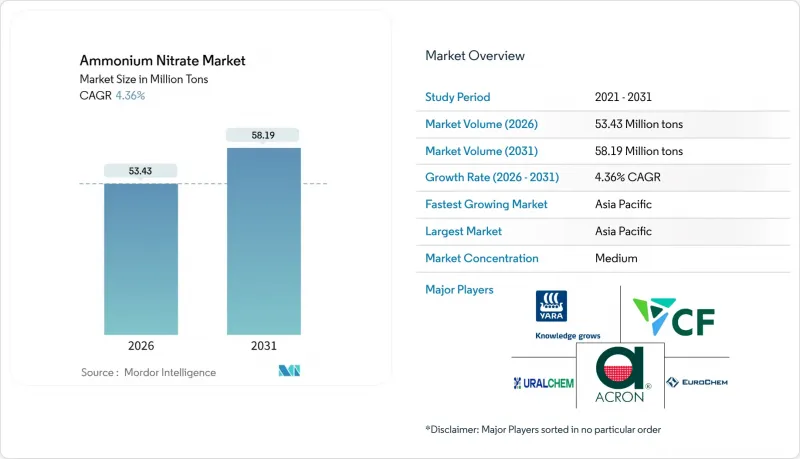

硝酸アンモニウム市場の規模は、2026年に5,343万トンと推計されており、予測期間(2026年~2031年)においてCAGR4.36%で推移し、2031年までに5,819万トンに達すると見込まれています。

硝酸アンモニウム市場は、炭素国境調整措置の強化、新興の銅・ニッケル拠点周辺での爆発物生産の地域化、および栄養分の放出速度が遅い被覆粒状肥料を好む精密農業の普及といった動向に対応しています。鉱山事業者は、より深い鉱床を採掘するために高エネルギー配合を指定しており、一方、ブルーアンモニアおよびグリーンアンモニアプロジェクトは、埋め込み炭素報告の対象となる下流の硝酸塩製品のコスト曲線を再構築しています。ヤラ、CFインダストリーズ、OCIなどの既存企業は、地域の新興企業がニッチな再生プログラムや防衛分野向けの小規模で柔軟な生産設備を構築する中、自社の地位を守るために低排出原料への資本投入を進めています。硝酸アンモニウム市場は、アジア太平洋地域や南米での成長と、北米や欧州における規制上の逆風とのバランスを取り続けています。

世界の硝酸アンモニウム市場の動向と洞察

大規模露天掘り鉱山におけるANFOおよびエマルジョン爆薬の拡大

露天掘りの石炭、銅、リチウム鉱山では、掘削密度を低減し、表土除去を加速させる高エネルギーのANFOおよびエマルジョン混合爆薬への移行が進んでおり、テクニカルグレード硝酸アンモニウムの消費量が増加しています。オリカ社の4Dバルク爆薬プラットフォームは、エマルジョンと多孔質プリルを組み合わせることで、破砕効果を最適化し、搬出される岩石1トンあたりの単位コストを最小限に抑える、可変的なエネルギー出力を提供します。インドネシアのニッケルラテライト鉱山プロジェクトやチリの高地にある銅鉱山では、水の浸入により従来の燃料油混合物が劣化するため、従来のANFO混合物に比べて鉱石1トンあたり20~30%多くの硝酸アンモニウムが必要となります。サウジアラビアのSCCLは、ラス・アル・カイールに年間30万トンのテクニカルグレードのプラントを建設する計画であり、これは湾岸地域の生産者が爆発物の調達を現地化し、アフリカの鉱山事業に供給しようとしていることを示しています。鉱山がより高い回収率を追求する中、硝酸アンモニウム市場は、農業分野よりも価格感応度が低い需要構造の恩恵を受けています。

世界の農業における肥料需要の増加

人口増加に伴い窒素肥料の基礎需要は高まっていますが、地域間の格差は依然として存在します。インドの補助金制度は依然として尿素を優遇している一方、ブラジルのセラード地域の農家は、土壌の酸性化に対抗するためにカルシウムアンモニウム硝酸塩への移行を進めています。欧州連合(EU)の「ファーム・トゥ・フォーク」戦略は精密農業技術を推進しており、これにより販売業者は、浸出による損失を低減するポリマー被覆粒状硝酸アンモニウムへの移行を迫られています。アルゼンチンの小麦生産者は、2025年に為替の追い風を受けて硝酸アンモニウムの購入量を8%増加させました。これは、価格変動が従来の作物・栄養素の慣行を上回る可能性があることを示しています。したがって、硝酸アンモニウム市場は、窒素肥料の原価のみではなく、補助金制度、カーボン・ラベリング、および農法上の差別化に左右されます。コーティング製品やCAN製品にアドバイザリーサービスを組み合わせるサプライヤーは、この不均一な政策環境において価格決定力を獲得しています。

硝酸アンモニウムの保管および輸送に関する厳格な規制

安全性の見直しを受け、米国アルコール・タバコ・火器・爆発物局(ATF)は保管基準を厳格化し、多くの地方の流通業者が硝酸アンモニウムの在庫を削減し、UANへの切り替えを余儀なくされました。カナダの爆発物規制では、施錠された貯蔵庫や安全距離が義務付けられており、農場内での保管が妨げられているため、生産者はバルクで配送される液体肥料へと移行しています。オーストラリアの州ごとのゾーニング規制では、住宅から500メートル以内の新規倉庫設置が禁止されており、都市周辺部での流通が縮小しています。アジアでは規制が比較的緩やかですが、OECD諸国におけるコンプライアンスコストの増加により、窒素需要の5~10%が代替品へと流れています。したがって、硝酸アンモニウム市場は、広大な農地での肥料としての魅力を損なう、不均一な規制環境を乗り越えなければなりません。

セグメント分析

爆薬市場はCAGR4.91%で拡大しており、これは硝酸アンモニウム市場全体をほぼ1ポイント上回っていますが、肥料市場は尿素への代替により成長が鈍化しています。チリ、ペルー、インドネシアの銅・ニッケル鉱山では、従来型のANFO(硝酸アンモニウム・フッ化アンモニウム混合爆薬)に比べて1回の爆破あたり25~35%多くのテクニカルグレード硝酸塩を必要とするエマルジョン混合物が使用されており、これが均一な密度を持つ多孔質プリルに対するプレミアム需要を牽引しています。

肥料需要は総量では依然として支配的ですが、二極化が進んでいます。欧州では、栄養効率の規制要件を満たすポリマー被覆粒状硝酸塩への投資が進んでいるのに対し、アジアでは補助金付きの尿素に依存しており、硝酸アンモニウムは特殊作物向けの用途に限定されています。対照的に、爆薬は価格に対する感度が低いままです。これは、発破の不発が鉱山コストを急速に膨らませるためであり、これによりサプライヤーは農業用グレードの製品に対して1トンあたり20~30米ドルのプレミアム価格を設定することが可能となっています。

粒状製品はCAGR5.66%で最も急速に成長している形態ですが、多孔質プリルはANFOの主要原料として、2025年時点でも依然として総量の60.25%を占めています。精密散布機には均一な粒子サイズが求められ、ポリマーコーティングされた粒状製品は60~90日間にわたって養分を放出するため、欧州の「農場から食卓まで(Farm to Fork)」の目標と合致しています。

多孔質プリルは、燃料油を迅速に吸収し、バルクシステムにおいて安定した起爆速度を確保できるため、爆発物分野で優位性を維持しています。Grupa Azotyのような統合生産企業は、同一の複合施設内で両方の形態を製造することでリスクを分散させ、鉱石の輸出と中欧における被覆肥料の販売のバランスを取っています。

「硝酸アンモニウム市場レポート」は、用途(肥料、爆薬、その他)、形態(多孔質プリル、顆粒、液体溶液/懸濁液)、グレード(農業用および工業用)、エンドユーザー産業(農業、鉱業、防衛、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって分類されています。市場予測は数量(トン)ベースで提供されています。

地域別分析

アジア太平洋地域は2025年に45.46%を占め、世界市場で首位を維持しており、5.01%のCAGRで拡大しています。これは、中国によるアフリカおよびラテンアメリカの鉱山へのテクニカルグレードの輸出、ならびにインドにおける尿素への依存から差別化された硝酸塩への段階的な移行に牽引されています。中国の石炭由来アンモニアは依然としてコスト競争力がありますが、輸出業者は鉱業向けプレミアムを獲得するために多孔質プリルへの切り替えを進めており、これにより硝酸アンモニウム市場の供給が爆薬用途へとシフトする傾向が強まっています。

北米は依然として大きな市場規模を維持していますが、ATF(農業用貯蔵税)の規制により農場での貯蔵が制限されているため、欧州のCBAM(炭素国境調整メカニズム)関連の買い手の需要を満たすためにブルーアンモニアプロジェクトが稼働し始めていても、流通業者はバルクUAN(尿素アンモニア硝酸塩)へとシフトしています。カナダのカリ産業およびオイルサンド産業は、農業分野の逆風を回避する形で、地域におけるテクニカルグレードの需要を支えています。

欧州では、高排出量の輸入品にペナルティを課すCBAM報告制度への対応に苦慮しており、これにより買い手は、グルパ・アゾティ社のタルノフ工場やヤラ社のグリーンアンモニア事業など、国内の低炭素供給源へと向かっています。南部の生産者は北アフリカからの輸入に依存している一方、北部地域では市場シェアを守るため、炭素回収設備の改修に投資しています。

南米の市場規模は、ブラジルの大豆生産拡大とチリの銅鉱業によって牽引されていますが、同地域には統合生産能力が不足しており、中東や中国から多孔質プリルを輸入しているため、運賃の変動リスクにさらされています。

中東およびアフリカでは、QAFCO 7などの湾岸地域のブルーアンモニアプロジェクトにより、2026年に120万トンの低排出原料が追加され、同地域は欧州のバイヤーにとって排出規制対応のヘッジ先としての地位を確立しています。サウジアラビアで建設予定のテクニカルグレードのプラントや、南アフリカでの鉱業による需要拡大が、多様な需要基盤をさらに充実させています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 再生農業プログラムによるカルシウムアンモニウム硝酸塩の需要急増

- 大規模露天掘り鉱山におけるANFOおよびエマルジョン爆薬の普及

- シェールオイルパイプラインの改修に伴う制御爆破活動の増加

- 世界の農業における肥料需要の増加

- 脱炭素アンモニアプロジェクトが低炭素硝酸塩の採用を促進

- 市場抑制要因

- 硝酸アンモニウムの保管および輸送に関する厳しい規制

- 代替窒素肥料(尿素、UAN、尿素+NBPT)の入手可能性

- 高排出量の硝酸アンモニウムに対する炭素国境調整コスト

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測(金額および数量)

- 用途別

- 肥料

- 爆発物

- その他の用途(ガス発生装置、冷却パック、花火、ロケット推進、および工業プロセス)

- 形態別

- 多孔質プリル

- 粒状

- 液体溶液/懸濁液

- グレード別

- 農業用グレード

- 産業用グレード

- エンドユーザー業界別

- 農業

- 鉱業

- 防衛

- その他のエンドユーザー産業(自動車、食品産業、石油・ガス、医療、建設)

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Abu Qir Fertilizers and Chemical Industries Company

- Acron

- Austin Powder

- Casale SA

- CF Industries Holdings, Inc.

- Dyno Nobel

- ENAEX

- EuroChem Group

- Fertiberia

- Grupa Azoty

- Hanwha Group

- MAXAMCORP HOLDING, SL

- Neochim Plc

- OCI

- Orica Limited

- OSTCHEM

- PJSC KuibyshevAzot

- Qatar Fertiliser Company(Q.P.S.C)

- San Corporation

- Sasol

- URALCHEM JSC

- Yara

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日