ASEANのコールドチェーン物流:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

ASEAN Cold Chain Logistics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044168

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

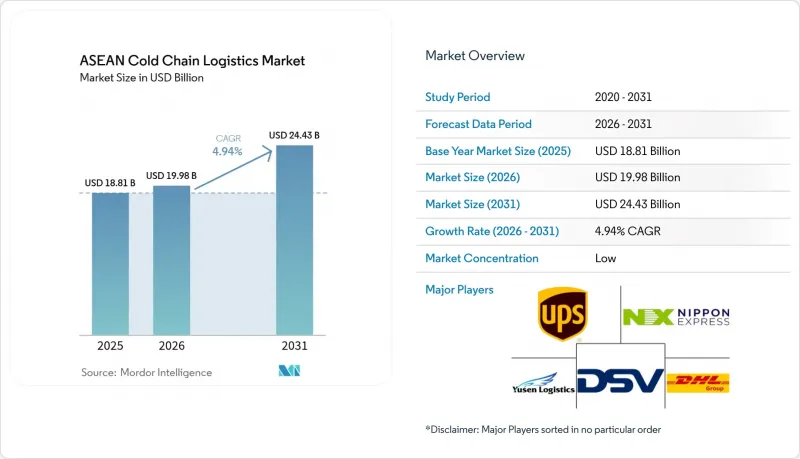

ASEANのコールドチェーン物流市場規模は、2025年の188億1,000万米ドル、2026年の199億8,000万米ドルから、2031年までに244億3,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は4.94%となる見込みです。

ASEANのコールドチェーン物流市場は、地域の食品サプライチェーンがより組織化され、輸出志向が強まるにつれて、徐々に拡大しています。タイ、ベトナム、インドネシアなど、水産物、食肉、熱帯果物の生産が盛んな国々では、収穫後のロスを削減し、輸出を支援するために、冷蔵倉庫や温度管理された輸送手段への投資を増やしています。同時に、近代的な小売業、クイックコマースの食料品プラットフォーム、医薬品流通の拡大により、地域全体でより信頼性の高いコールドチェーンインフラへの需要が高まっています。しかし、市場には依然として格差があり、シンガポールのような先進的なハブでは高度な物流能力が備わっている一方で、ASEANの新興経済国の一部では、冷蔵保管能力や流通ネットワークに依然として不足が見られます。その結果、物流企業は、高まる需要を取り込むために、地域的な冷蔵保管ハブの構築、監視技術の向上、国境を越えたサプライチェーンの強化に注力しています。

ASEANコールドチェーン物流市場の動向とインサイト

中産階級の可処分所得の増加が、輸入冷凍・冷蔵食品の需要を牽引

ASEANの主要経済圏における所得の増加は、信頼性の高い冷凍・冷蔵輸送を必要とする輸入タンパク質、高級乳製品、調理用加工食品への需要を牽引しています。都市部の小売業者は、鮮度と品質に対する需要の高まりに応えるため、温度管理が必要な商品の品揃えを拡大しています。イスラム教徒が多数を占める市場では、ハラール認証を受けた冷凍食品や加工食品に対し、分離保管やハラール物流規則の遵守が求められるため、認証を受けたプロバイダーへの需要が高まっています。フィリピンにおける台風シーズンなどの季節的な混乱は、備蓄と信頼性の高い流通ルートの必要性を浮き彫りにしています。バイヤーが温度管理の厳しい貨物の管理を優先する中、こうした動向がASEANのコールドチェーン物流市場の成長を後押ししています。

第2・第3級都市における近代的な小売店およびスーパーマーケットチェーンの拡大

コンビニエンスストアや食料品チェーンは、首都圏を超えて地方都市へと事業を拡大しており、これにより短距離の冷蔵補充やマイクロフルフィルメントに対する分散した需要が生まれています。E-Mart24が2026年までにマレーシア、カンボジア、ラオスで130店舗を開設する計画では、飲料や調理済み食品に対し、2~8℃での一貫した保管・配送体制を必要とする24時間営業形式が導入されます。インドネシアのAlfamartは、主要島以外の島々へ事業拠点を拡大しており、これにより、従来は常温在庫に依存していた町々へサービスを提供する冷蔵車両のルート密度が高まっています。小売業者は、冷蔵ケースの遠隔温度監視や異常アラートシステムを導入しており、これにより店舗と上流の物流拠点との連携が強化され、運送業者や倉庫からのデータ可視性に対する期待が高まっています。こうしたインフラ拡充により、ASEANのコールドチェーン物流市場は、モジュール式のクロスドック、適正規模の冷蔵室、柔軟なトラック輸送へと移行しつつあります。小規模な拠点を拡張し、ルートを迅速に調整できるプロバイダーは、大規模な集中型拠点に依存する事業者に対して優位性を確立しつつあります。

加盟国間の規制の不整合とコールドチェーン基準の相違

ハラールおよび医薬品に関する規制は国によって異なり、施設の設計、スタッフの研修、国境を越える書類手続きを複雑にしています。インドネシアの規制42/2024では、ハラール専用冷蔵室と専用の取り扱いフローが義務付けられており、認証を受けた拠点のコストが増加しています。マレーシアのMS 2400規格では、物流ゾーン間の分離が求められており、設備構成や監査の要件が高まっています。シンガポールのHSA GDP規則では、近隣市場の一部とは異なり、医薬品物流においてバリデーション済みの設備と保管の連鎖(チェーン・オブ・カストディ)が義務付けられています。こうした相違により、導入コストが増加し、書類の不整合による出荷遅延のリスクが高まっています。一元化されたコンプライアンスプログラムを持つ大手インテグレーターは、より迅速に適応しており、ASEANのコールドチェーン物流市場におけるシェアに影響を与えています。

セグメント分析

2025年には冷蔵保管が49.3%のシェアを占める一方、付加価値サービスはCAGR5.7%で最も急速に成長しています。これは、ブランド所有者がライフサイエンス貨物向けに、急速冷凍、再梱包、GDP準拠のラベル貼付、およびバリデーション済みの梱包を外部委託しているためです。ASEANのコールドチェーン物流市場規模の文脈において、臨床試験用資材や生物製剤向けにGDP準拠の環境を構築するオペレーターが増えるにつれ、-80°Cの保管能力とデジタル化された管理機能を備えた医薬品特化型拠点が拡大しています。UPSは2025年6月にシンガポールの保管能力を倍増させ、超低温冷凍庫と可視化機能を追加しました。これにより、医療関連の荷主は監査要件や納期制約を満たすことが容易になります。国内物流の主要な輸送手段は依然として陸上輸送であり、デリケートな輸送ルートでは、例外処理やルート最適化のためにGPS連動型テレメトリが活用されています。海上ネットワークは冷凍食品の島間接続を拡大し続けており、地域海運会社は国内および輸出の流れに対応するため、冷凍コンテナの拡充を表明しています。航空貨物は、時間厳守が求められる生物製剤や高ケア貨物を支えており、輸送中の品質維持と保管履歴の記録が、運送業者の選定を左右します。

公共倉庫が主流となっており、輸入業者や流通業者は、規制変更の影響を受ける可能性のある民間投資よりも、拡張性があり資産負担の少ないアクセスを好んでいます。在庫回転率の管理、ブレンド、輸出準備を優先する垂直統合型加工業者にとって、民間の冷蔵室は依然として不可欠です。2024年12月にバンコク近郊で稼働を開始したタイの新しい多温度帯倉庫は、店舗ネットワークの拡大に伴い、Eコマースや小売業の集約を支える建設パターンを浮き彫りにしています。医薬品分野では、GDP(適正保管・輸送基準)の規定により、監査済みの施設やバリデーション済みの設備を備えた取扱区域への物流が誘導されており、これがプレミアムサービスの差別化を支えています。エネルギーのレジリエンス(耐障害性)とモニタリングが標準化されるにつれ、ASEANのコールドチェーン物流市場全体でサービスへの期待が高まっており、プロバイダーはコンプライアンスの状況を自社の能力を示す指標として活用しています。そのため、ASEANのコールドチェーン物流業界は、文書化と技術導入に支えられた、より高いサービス基準へと移行しつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 中産階級の可処分所得の増加が、輸入冷凍・冷蔵食品の需要を牽引しています

- 第2級および第3級都市における現代的な小売店およびスーパーマーケットチェーンの拡大

- グリーンフィールド型冷蔵倉庫および物流センター開発への外国直接投資(FDI)の流入

- 収穫後の冷蔵保管能力を義務付ける政府の食料安全保障プログラム

- ベトナム、タイ、インドネシアにおける水産養殖産業の急成長が、水産物の冷蔵物流を後押ししています

- 地域自由貿易協定(RCEP、CPTPP)が、冷蔵農産食品の貿易の流れを促進しています

- 市場抑制要因

- 加盟国間の規制の不整合およびコールドチェーン基準の相違

- 高額な初期設備投資が、中小規模のコールドチェーン事業者の参入を阻んでいます

- 非公式かつ規制のない冷蔵倉庫事業者との競合により、価格が押し下げられています

- 気候変動への脆弱性と、コールドチェーンの継続性を阻害する異常気象

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 排出基準および規制の影響

- 冷媒および包装材料に関する洞察

- ハラール基準および認証に関する洞察(インドおよびマレーシア)

- 常温・温度管理型保管に関する洞察

- 地政学的影響

第5章 市場規模と成長予測

- サービスタイプ別

- 冷蔵保管

- 公共倉庫

- 民間倉庫

- 冷蔵輸送

- 道路

- 鉄道

- 海

- 航空便

- 付加価値サービス

- 冷蔵保管

- 温度タイプ別

- 冷蔵(0~5°C)

- 冷凍(-18~0°C)

- アンビエント

- 超低温(-20°C未満)

- 用途別

- 果物・野菜

- 食肉・家禽

- 魚介類

- 乳製品および冷凍デザート

- ベーカリー・菓子

- 調理済み食品

- 医薬品・バイオ医薬品

- ワクチン・臨床試験用試料

- 化学品・特殊材料

- その他の生鮮食品

- 地域別

- シンガポール

- タイ

- ベトナム

- インドネシア

- マレーシア

- フィリピン

- その他のASEAN諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Deutsche Post DHL

- Nippon Express

- United Parcel Service(UPS)

- Yusen Logistics(Part of NYK Line)

- DSV

- Yamato Transport

- JWD Logistics

- Royal Cargo

- KOSPA Logistics

- PT Wahana Cold Storage

- Thai Max Co. Ltd

- HAVI Logistics

- Lineage Logistics

- Kuehne+Nagel

- Nichirei Logistics

- Kerry Logistics

- AJ Total Vietnam

- YCH Group

- Linfox

- MGM Bosco Logistics

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日