痛風治療:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Gout Therapeutics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 112 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044165

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

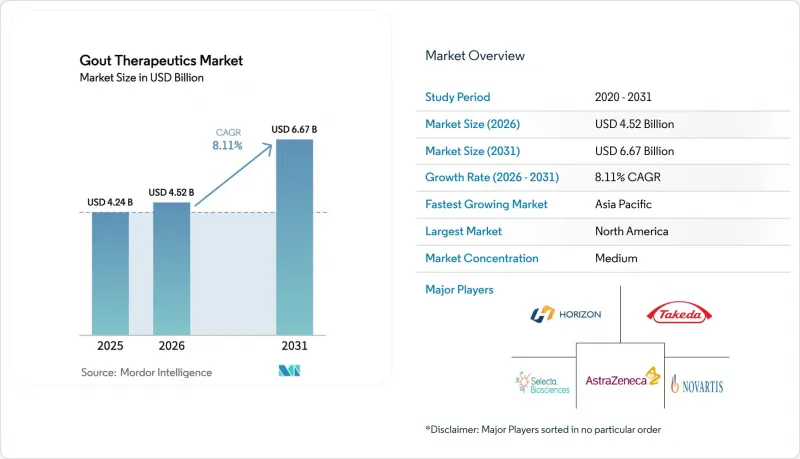

痛風治療市場の規模は、2025年に42億4,000万米ドル、2026年に45億2,000万米ドルとなり、2031年までに66億7,000万米ドルに達すると予測されており、2026~2031年にかけてCAGR8.11%で成長すると見込まれています。

需要は、高齢化、肥満関連の高尿酸血症の増加、目標値達成を重視した血清尿酸値の閾値を定めた最新の臨床ガイドラインによって牽引されています。難治性疾患に対する生物製剤の導入は、医師の治療選択肢を拡大すると同時に、高価格設定の機会をもたらしています。一方で、ジェネリック医薬品による価格低下が利益率を圧迫する中、固定用量の経口配合剤は市場シェアを守る立場にあります。スマートフォン用尿酸測定器とアルゴリズムによる発作予測機能を統合したデジタルモニタリングツールは、診断を迅速化するとともに、高額な救急外来受診を減らすという保険者側の戦略とも合致しています。しかし、フェブクソスタットに関連する心血管系の安全性に関する警告、ペグロチカセに対する保険者による事前承認要件、キサンチンオキシダーゼ阻害剤クラス内でのジェネリック医薬品との競合により、成長展望は抑制されています。

世界の痛風治療市場の動向と洞察

高齢化と肥満による疾患有病率の上昇

2025年までに、世界の痛風有病者数は4,100万人に達し、肥満率が30%を超える高所得国において最も急速な増加が見られました。高インスリン血症は腎臓による尿酸クリアランスを低下させ、一方、フルクトース代謝はプリン代謝を促進し、これらが相まって血清尿酸値の上昇を招いています。中国では、都市部における食習慣が赤身肉や糖分を含む飲料へと移行した結果、2015~2024年にかけて痛風の診断件数が2倍に増加しました。痛風患者の人口統計学的プロファイルも変化しており、従来型動向である60代の男性ではなく、現在では30代や40代の個人に発症することが一般的になっています。この人口動態の変化により、治療対象となる人口は毎年拡大しており、治療期間も長期化しています。日本では、2025年の健康統計において、痛風は50歳以上の男性における慢性外来疾患の上位10位にランクインしており、その有病率は高血圧や糖尿病と同等となっています。

エビデンスによる尿酸降下治療ガイドラインの採用

米国リウマチ学会(ACR)の2024年改訂版では、すべての痛風患者に対して血清尿酸値の目標値を6 mg/dL以下、トフィを伴う患者に対しては5 mg/dL以下と定めています。同様に、欧州のガイドラインでも、従来型経過観察アプローチに代わり、診断後数週間以内にキサンチンオキシダーゼ阻害剤の早期投与を開始することを強調しています。2025年のメディケア請求データ分析によると、著しい改善が見られます。米国で新たに痛風と診断された患者の68%が90日以内に尿酸降下療法を開始しており、2019年の42%から大幅に増加しています。ガイドラインで推奨される併用療法に適合するよう設計された固定用量の経口併用剤は、開発の後期段階に進んでいますが、規制当局からは、用量調整を行う単剤療法に対する優越性の証拠が求められています。ドイツと英国では、現在、償還制度においてリウマチ専門医へのインセンティブが血清尿酸値目標の電子記録と連動するようになり、これによりポイントオブケア検査装置の導入が促進されています。

既存と新規治療法に関する安全性上の懸念

フェブキソスタットについては、CARES検査でアロプリノールと比較して心血管死が34%増加したことが示されたため、箱枠警告(ボックス警告)が付されています。EMAによる2024年の添付文書改訂では、使用が二次治療に限定され、EUにおける配合傾向はアロプリノールへとシフトしています。ペグロチカセについては、アナフィラキシーのリスクがあるため点滴センターでのモニタリングが必要であり、1回投与あたり1,500~2,000米ドルの施設費用が追加されます。腎機能障害のある患者におけるコルヒチンの過剰投与を受け、2025年にFDAが安全性アラートを発出し、その狭い治療域が注目されました。こうしたシグナルにより支払機関の承認サイクルが長期化し、事前承認の遅延は平均12日に達し、治療開始前の患者離脱の一因となっています。

セグメント分析

キサンチンオキシダーゼ阻害剤は、アロプリノールの広範な使用と、心血管リスクが管理可能な症例におけるフェブクソスタットの選択的な使用が主流となっており、2025年には痛風治療市場の売上高の46.34%を占めました。尿酸排泄促進薬は、併用治療プロトコルの採用拡大と、腎安全性プロファイルが改善された次世代URAT1拮抗薬の発売見込みに牽引され、CAGR9.54%という堅調な成長が見込まれています。2025年時点で、組換えウリカーゼは市場規模の5%以下を占めるに過ぎませんでしたが、Krystexxaの月額約1万8,000米ドルという高額な価格設定に支えられ、大きな価値を生み出しました。さらに、カナキヌマブなどのIL-1標的薬剤は、NSAIDsやコルヒチンに不耐性のある患者用の急性発作予防セグメントに対応しており、尿酸値を直接低下させることなく治療選択肢を拡大しています。

価格圧力により経口治療セグメントは再編が進んでおり、ほとんどの市場でコルヒチンのジェネリック薬の価格は1錠あたり0.50米ドルを下回っています。NSAIDsやコルチコステロイドについては、臨床ガイドラインで慢性的な使用がますます推奨されなくなっているため、長期的な価値への寄与は限定的です。一方、食事由来のプリン体を代謝するマイクロバイオーム由来の酵素は、フェーズI検査の安全性結果が良好であれば、生物製剤に代わる潜在的な経口治療として台頭しつつあります。しかし、マイクロバイオーム治療の規制上のエンドポイントに関するFDAのガイダンスが欠如していることは、開発企業にとって大きな課題となっています。さらに、フェブクソスタットのジェネリック医薬品が世界市場に参入する中、迫り来る特許切れは、従来型キサンチンオキシダーゼ阻害戦略を超えたイノベーションが極めて必要であることを浮き彫りにしています。

地域別分析

北米は、2025年の世界の痛風治療市場規模の42.43%を占めました。米国のいくつかの州で40%を超える高い肥満有病率と、点滴投与型生物製剤に対するメディケア・パートBの適用が、プレミアム需要を支えています。民間保険会社は、病院の運営コストを削減するため、外来点滴センターと契約を結び、治療場所の選択肢を拡大しています。カナダの公的医療制度ではジェネリック医薬品の採用が迅速ですが、民間保険プラン以外ではバイオ医薬品の普及が遅れており、患者のアクセスに格差が生じています。メキシコでは依然として価格への敏感さが高く、ジェネリックのアロプリノールが主流であり、バイオ医薬品は大都市圏の専門病院に限定されています。

アジア太平洋は、2031年までCAGR8.43%で成長を牽引すると予測されています。中国の痛風患者数は2025年に1,700万人を超え、魚介類やアルコールの摂取量が最も多い富裕な沿岸省に集中しています。日本は国民皆保険と「目標値達成療法」の早期導入の恩恵を受けており、世界の安全性への懸念があるにもかかわらず、フェブクソスタットの売上は堅調に推移しています。インドでは診断の格差が依然として存在しています。リウマチ専門医の密度は人口10万人あたり0.1人以下であり、ブランド生物製剤の価格は月収を上回ることも珍しくありません。しかし、都市部での遠隔リウマチ診療のパイロット事業により、アンメットニーズの解消が徐々に進み始めています。

欧州の償還審査機関(NICEやドイツのG-BA、その他)は、生物製剤に対して厳格な費用対効果検査を課しています。ペグロチカセへのアクセスは経口療法が奏効しなかった場合に限定されており、配合量は抑制されています。南欧市場では低コストのコルヒチンが好まれている一方、フランスでは2024年の特許満了を受け、地域薬局におけるフェブクソスタットのジェネリック医薬品の販売が好調です。東欧では需要が芽生えつつありますが、専門医へのアクセスが限られていることや、患者の負担額に制約があることが足かせとなっています。中東・アフリカのからの収益は控えめです。湾岸諸国では、駐在員の間で欧米と同様の治療パターンが見られますが、サハラ以南の市場では、疫学的移行の初期段階にとどまっています。南米ではブラジルとアルゼンチンが中心であり、公的医薬品リストではジェネリック医薬品が償還対象となっており、患者支援プログラムによって生物製剤の費用負担のギャップが埋められています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化と肥満による疾患有病率の上昇

- エビデンスによる尿酸降下治療ガイドラインの採用

- 新規作用機序の導入

- デジタルヘルスとテレリウマトロジーチャネルの拡大

- 個別化医療とバイオマーカーモニタリングの進展

- マイクロバイオームによる治療法と酵素療法の台頭

- 市場抑制要因

- 既存と新興治療法に関する安全性への懸念

- 長期的な痛風管理に対する患者の服薬遵守率の低さ

- ジェネリック医薬品の競合と価格下落による収益性の低下

- 高プリン食とアルコールの宣伝を制限する規制措置

- バリュー/サプライチェーン分析

- 規制情勢

- 技術の展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 薬剤クラス別

- キサンチンオキシダーゼ阻害剤

- 尿酸排泄促進薬

- 組換えウリカーゼ

- IL-1阻害剤

- コルヒチン

- NSAIDs

- コルチコステロイド

- その他

- 投与経路別

- 経口

- 注射剤

- 疾患タイプ別

- 急性痛風

- 慢性難治性痛風

- トファス性痛風

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Arthrosi Therapeutics

- AstraZeneca(Ardea Biosciences)

- Atom Bioscience

- Boehringer Ingelheim

- Hanmi Pharmaceutical

- Horizon Biosciences(Verinurad)

- Horizon Therapeutics(Amgen)

- JW Pharmaceutical

- Mitsubishi Tanabe Pharma

- Novartis AG

- Pfizer Inc.

- Protalix BioTherapeutics

- Regeneron Pharmaceuticals

- Sanofi

- Selecta Biosciences

- Sobi

- Takeda Pharmaceutical Co.

- Teijin Pharma

- UCB Pharma

- XORTX Therapeutics

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 112 Pages

- 納期

- 2~3営業日