電気自動車用パワーインバーター:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Electric Vehicle Power Inverter - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044161

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

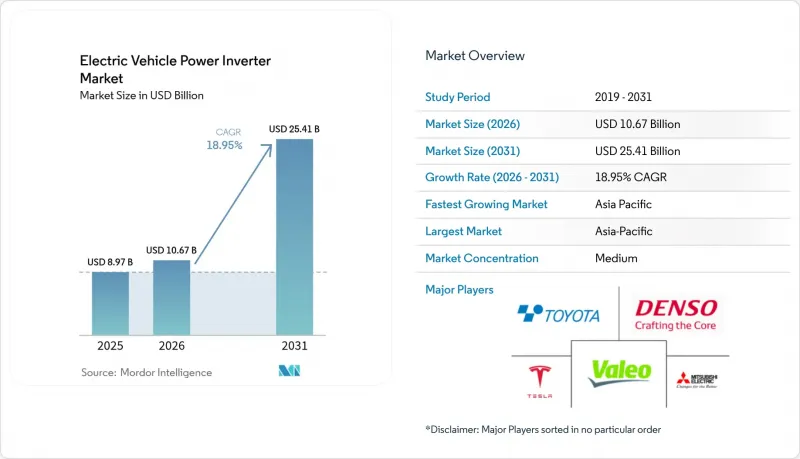

電気自動車用パワーインバーター市場の規模は、2025年の89億7,000万米ドル、2026年の106億7,000万米ドルから、2031年までに254億1,000万米ドルへと拡大すると予測されており、2026年から2031年にかけてCAGR18.95%を記録する見込みです。

電気自動車用パワーインバーター市場の成長は、3つの要因によって牽引されています。それは、800V電気アーキテクチャの普及、炭化ケイ素パワー半導体の商用化、そして主要な自動車生産国における内燃機関駆動システムの段階的廃止を定めたゼロエミッション規制です。バッテリー式電気自動車モデルが引き続き需要の中心となっていますが、大型トラックやバスを対象とした水素燃料電池プログラムは、推進システムの多様化を示唆しており、設計要件は流動的な状態が続くと見られます。ティア1サプライヤー各社は、統合型e-アクスルへの注力を強めており、モーター、インバーター、ギアボックスを単一の筐体に統合することで、2026年以降に大量生産プラットフォームが立ち上がった際、自動車メーカーにコストと重量の面で優位性をもたらすと見込んでいます。同時に、ノースカロライナ州のWolfspeedからドレスデンのインフィニオンに至るまでの炭化ケイ素(SiC)生産能力の拡大は、従来のシリコンIGBTではなく、ワイドバンドギャップデバイスがインバーター効率の次の飛躍的向上をもたらすという業界の共通認識を裏付けています。

世界の電気自動車用パワーインバーター市場の動向と洞察

SiCおよびGaNパワー半導体の急速な進歩

炭化ケイ素(SiC)MOSFETおよび窒化ガリウム(GaN)HEMTは、シリコンIGBTの150°Cに対し、最大175°Cまでの接合温度に耐えることが可能であり、これによりヒートシンクの質量を削減し、電力密度を高めることができます。Wolfspeedによる65億米ドル規模のモホークバレー工場増設や、インフィニオンによる50億ユーロ(約65億米ドル)規模のドレスデン工場拡張は、ウェハー供給が自動車向け生産規模へと拡大していることを示しています。窒化ガリウムは依然として車載充電器向けが中心ですが、インバーターの主流となるロードマップは確実にSiCが占めており、特にスイッチング損失の削減効果が倍増する800V以上のプラットフォームにおいて顕著です。従来のIGBTがシェアを維持しているのは、そのコスト構造が価格に敏感な400V車に適しているためですが、モデルイヤーごとに効率の差は拡大しており、ワイドバンドギャップへの移行が加速しています。ISO 26262に基づく機能安全の検証により初期段階でのテストが増加しますが、先行企業が収集した長期信頼性データにより、後発企業の参入障壁は低くなっています。

OEMによる800V車プラットフォームへの移行

自動車メーカーは、DC急速充電時間を半減させ、銅製ハーネスの質量を3分の1近く削減するために、800V以上のシステムを採用しています。ポルシェ・タイカンやヒュンダイ・イオニック5といった初期のモデルがこのコンセプトを実証しており、BMWの「ノイエ・クラッセ」プラットフォームは、2027年にプレミアム量産セグメントに高電圧スタックを導入する予定です。インバーターの設計は、より高い遮断電圧とより速いdv/dtに耐えられなければなりません。この仕様要件は、高度なパッケージ絶縁技術と低インダクタンスのレイアウトを持つサプライヤーにとって有利に働きます。公共充電器は、既存の設置場所のほとんどが400Vであるため対応が遅れており、デュアル電圧対応が求められ、インバーターの制御ループが複雑化しています。それでも、その性能面でのメリットは購入者に強く響いており、OEM各社は量産開始のかなり前から800V用部品の供給契約を確定させようとしています。

SiCデバイスの高コストと供給の不安定さ

炭化ケイ素(SiC)ウェハーのコストはシリコンの何倍にも上り、生産能力は5社のファウンドリに集中しているため、需要が急増した際にはOEM各社はスポット価格の変動にさらされることになります。自動車用部品の認定には18~24ヶ月を要するため、新工場の稼働による供給不足の緩和にはかなりのタイムラグが生じます。一部の自動車メーカーは、SiCと従来のIGBT部品を二重調達することでリスクをヘッジし、効率性を犠牲にしてでも供給の安定性を確保しています。また、るつぼや結晶成長装置の供給元が限られているため、輸出規制の不確実性がさらなるリスク要因となっています。その場しのぎの対策として、いくつかのティア1サプライヤーが戦略的在庫を保有していますが、その保管コストが利益率を圧迫しています。

セグメント分析

2025年時点で、中国や欧州の充実した充電ネットワークに牽引され、バッテリー式電気自動車(BEV)は電気自動車用パワーインバーター市場シェアの54.12%を占め続けます。対照的に、プラグインハイブリッド車(PHEV)は、送電網の整備が遅れている地域において、過渡的な解決策としての役割を果たしています。燃料電池電気自動車は、日本、韓国、および欧州の一部における水素回廊の整備により、燃料補給インフラのリスクが軽減されることから、2031年までにCAGR19.35%と最も高い成長率を記録すると予測されています。外部充電を伴わないハイブリッド電気自動車は、規制上、部分的な電動化ではなく「排気ガスゼロ」が評価されるようになったため、着実に縮小しています。

燃料電池スタックはリチウムイオン電池パックよりも低い直流電圧を出力するため、そのインバーターは降圧DC-DCコンバーターや低インダクタンスのバスバーと組み合わされ、ドライバーがトルクを要求した際の急激な電流上昇を制御します。バッテリー温度の制限を受けない連続的な電力供給は、バッテリー重量が貨物積載量を超えてしまう長距離バスやトラックに適しています。成長は、グリーン水素のコスト推移とステーションの密度にかかっていますが、再生可能エネルギーの供給過剰を背景に電解槽の導入が進んでいるため、これらはいずれも動向が好転しています。

2025年には、乗用車が電気自動車用パワーインバーター市場規模の63.91%を占め、主要自動車市場における消費者の普及状況を反映しています。一方、ゼロエミッションゾーンの導入によりディーゼル車輌が都市部から締め出される中、大型商用車およびバスは19.42%という最も高いCAGRを記録しました。小型商用バンも基地充電の恩恵を受けていますが、価格に敏感であるため、バッテリーコスト曲線が横ばいになるまでは乗用車に比べて普及が遅れています。

40トントラック用インバーターは、300kWを超える連続定格電力を処理し、乗用車のそれをはるかに上回る振動サイクルに耐えなければなりません。そのため、設計では、強化されたバスバー、冗長化された電流センサー、およびCharINの仕様に準拠したメガワット級充電への対応が重視されています。乗用車用ユニットは静粛性とコンパクトな筐体に重点を置いていますが、都市バス用モデルでは、保守性と熱的余裕を確保するために、より大きな外形寸法が許容されています。

地域別分析

アジア太平洋地域は2025年に電気自動車用パワーインバーター市場シェアの39.19%を占め、2031年までCAGR19.36%で拡大すると予測されています。中国は、SiCウェハーの成長から最終車両組立までを一つの企業傘下で網羅する垂直統合型サプライチェーンにより、同地域の電気自動車用パワーインバーター市場を独占しています。日本は数十年にわたるパワーエレクトロニクスのノウハウを活かし、デンソーや三菱電機が国内OEMエコシステム内で優先サプライヤーの地位を確立しています。韓国の現代モービスはLGエナジーソリューションと提携し、市販モデルの中で最高レベルの充電速度を誇る800Vシステムを展開しています。

欧州は絶対的な生産量では後れを取っていますが、需要の見通しが立つ厳格な炭素規制の恩恵を受けています。ドイツ、フランス、スカンジナビアの自動車メーカーは、国内調達比率の基準を満たし、長い供給ラインに伴うリスクを軽減するため、インバーターの調達を現地化しています。ドレスデンとカターニアの半導体ファブは、2035年以降の燃焼車販売禁止が発効した後もSiCの供給量が単一市場内に留まるよう、公的資金の支援を受けています。

北米の成長は「インフレ抑制法」に依存しており、同法は7,500米ドルの消費者税額控除を、最終組立および鉱物原産地に関する規則と結びつけており、これがインバーターの調達にも波及しています。ウルフスピード社のノースカロライナ州におけるメガファブや、中西部で新興のティア1 e-Axle工場は、重要な工程を米国国内に持ち込んでいますが、充電インフラの展開は沿岸部での普及に遅れをとっています。そのため、同地域のサプライヤーは、二極化した市場情勢に対応するため、400Vの従来型車両と800Vの次世代車両の両方をサポートするモジュール設計を優先しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- SiCおよびGaNパワー半導体の急速な進歩

- OEMによる800V車両プラットフォームへの移行

- 電気自動車の需要拡大

- 政府のインセンティブおよび排出規制

- 双方向V2G対応インバーターのアーキテクチャ

- ティア1による規模の経済によるコスト削減

- 市場抑制要因

- SiCデバイスの高コストと供給の変動性

- 300 kW超における熱管理の複雑さ

- 充電インフラのボトルネック

- V2G対応インバーターにおけるサイバーセキュリティリスク

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の激しさ

第5章 市場規模および成長予測(金額(米ドル))

- 推進タイプ別

- ハイブリッド電気自動車(HEV)

- プラグインハイブリッド車(PHEV)

- バッテリー式電気自動車(BEV)

- 燃料電池自動車(FCEV)

- 車両タイプ別

- 乗用車

- 小型商用車

- 大型商用車・バス

- 電圧アーキテクチャ別

- 400 V以下のシステム

- 401-799 Vシステム

- 800V以上のシステム

- 半導体材料別

- シリコンIGBT

- 炭化ケイ素MOSFET

- 窒化ガリウムHEMT

- 統合レベル別

- 独立型インバーター

- 統合型e-アクスル(モーター+インバーター+ギアボックス)

- インバータ+DC/DCコンバータ(CIDD)

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- エジプト

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Robert Bosch GmbH

- DENSO Corporation

- Toyota Industries Corporation

- Hitachi Astemo Ltd

- Meidensha Corporation

- BorgWarner Inc.

- Mitsubishi Electric Corp.

- Tesla Inc.

- Marelli Holdings

- Valeo SA

- Lear Corporation

- Infineon Technologies AG

- Eaton Corporation

- STMicroelectronics N.V.

- ON Semiconductor Corp.

- Wolfspeed Inc.

- ROHM Semiconductor

- Continental AG

- ZF Friedrichshafen AG

- Dana Incorporated

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日